- +1

阿里领涨财报季,市场看到了什么?

原创 杰迪 锦缎

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

一季报,国内外科技互联网公司的业绩有点崩。当前,它们面临着全球经济下行、全球产业链供应链紊乱、新冠疫情反复不散带来的压力。

全行业正在周期迭代,再无侥幸可言。

但现在不是一个需要焦虑的时刻,需要重新思考以及应变。既然上一个周期高速增长已成为过去,在这个切换周期轨道的当口,我们应该更加关注企业的增长质量。

我们以周四(5月26日)发布财报的阿里巴巴((NYSE:BABA/HK:09988)作为样本,来聊聊周期迭代过程中的一些思考。

01

行业逆风下,阿里给出了“有嚼劲”的表现

2022年3月份季报,阿里巴巴收入yoy+9%至2040亿元,高于2%的彭博一致性预测。

其中几个核心部分表现如下:中国商业收入yoy+8%至1403.3亿元,国际商业yoy+7%至143.4亿元,本地生活服务yoy+29%至104.5亿元,菜鸟yoy+16%至115.8亿元,云计算yoy+12%至189.7亿元。

市场对阿里的未来的预期是相对乐观的,财报发布后的交易日股价大涨14.8%就是明证。

图:阿里股价表现,来源:wind

预期乐观的支撑,可能在于市场看到了阿里业绩超出一致预期的韧性。

首先,阿里的业绩对比同行没有问题。点对点对比阿里和亚马逊这两家业务构成相似的企业,后者Q1利润直接崩掉了,亏损38.4亿美元,同比下降147.4%。这还是在国外放开疫情管制,与新冠共存的情况下的运营结果。

阿里在本季Non-GAAP净利润虽然下滑24%,但还有31.23亿美元。植根于实体的电商,在疫情期间上游供应链和交付履约环节的物流承受较大的压力,原本应该比基本盘为游戏和搜索广告的巨头受创更严重。但阿里的收入增长却更快,接近双位数。

其次,细读阿里财报你会发现一些颇有嚼劲的运营数字。

财年有超过1.24亿活跃消费者在淘宝和天猫人均消费超1万元,留存率高达98%。

新客户的获取成效显著,剔除重复部分之后,中国年度活跃消费者达到10亿的里程碑,同比净增1.13亿。

本季度直营及其他业务(高鑫零售、天猫超市和盒马等)收入增长87.3亿元,贡献了超过一半的集团收入增量。

菜鸟财年日均处理跨境订单超过450万个,一季度日均更是达到500万个,成为比肩UPS、FedEx和DHL的国际物流前四强。

阿里云抵消跨分部交易影响前的收入超过千亿,首次实现年度盈利,且来自非互联网行业客户的收入超过一半。

当然,这里并不是说阿里的季度表现有多么惊艳,一个客观的事实是今年Q1是全球多数互联网公司的逆风局,阿里韧性的变现确实让资本市场看到一丝希望。随手列举国内外的几个主要互联网上市公司。

图:互联网公司业绩(美国公司单位为亿美元),来源:锦缎

对于国内互联网公司来说,21世纪头十年是属于PC互联网的,第二个十年是属于移动互联网的,疫情爆发延缓了2年的第三个十年又是属于哪一个技术周期呢?我们暂时还不得而知,已知的仅仅是目前处于周期切换的当口。

我们认为当前对于相关公司的跟踪,应着重还原其增长背后的动力内核,进而透视其是否在积蓄能量以期穿越周期的迷雾。通读阿里财报之后,我想聊聊关于现阶段阿里增长质量的思考。

02

搭建高质量商业基础设施,以合作伙伴共同利益为第一性

我们认为商业的第一性原理是促成整个生态的进阶,可以举几个正反例:开行业先河采取付费模式的起点中文网将网络写作变成一门职业,奠定其网文一哥的地位。首倡精细化生产的丰田大幅提高供应链企业的效率,后来居上制霸汽车产业。一味沉溺于资本语境的在线教培未将师资升级放在第一性,落得全行业崩塌。

可以说,于阿里这种平台企业而言,对商家和品牌的难题解构得有多么彻底,是衡量增长质量的关键之一。具体来说我们可以重点考察商品流,信息流,产品设计,以及资金问题——这可能是商家和品牌最关心的四件事。

1、菜鸟、新零售业务形成多时效履约网络体系

物流时效在消费者购买决策中占有重要地位,最早阿里通过菜鸟及社会化物流力量,形成国内2-3日达的履约交付能力。

近些年,通过新零售直营业务的布局(高鑫零售、天猫超市和盒马等),阿里能在中国提供定时达、当日达及次日达配送服务。

同时,在国际和跨境物流上,阿里也在积极发力。菜鸟日均跨境包裹直追国际“三大”物流公司,其国际物流基础设施——eHubs、干线、分拣及最后1Km配送网络——基本成型。

完成了全球跨地域,跨时效,跨性价比的全面覆盖。

2、淘宝、天猫、淘特和Lazada成为确定性消费的主要平台

履约交付捋顺了,才会有消费者的重复购买,而购买行为的发生又必须要有全面覆盖的交易基础设施。

事实上,在国内以淘宝、天猫、淘特和盒马等为代表的消费平台上的年度活跃消费者已经超过10亿,也就是说,每14个人里就有10个人在阿里的平台上消费。

复盘一下,你会发现阿里的消费者规模成长速度令人不可思议。阿里曾提出2036年愿景(服务全球20亿消费者,帮助1000万家中小企业盈利以及创造1亿个就业机会),2019年港股上市时其全球年度活跃消费者是8.6亿,截至本季度的十二个月已提升到13.1亿,平台的网络效应仍在快速提升。

3、TMIC(天猫新品创新中心)等产品成为支持商家经营的重要工具。

数字化时代,,为商家和品牌的产品变革升级提供智能支撑有多重要,你知道吗?消费品行业有个公认的魔咒,即新品成功率仅5%,超过70%在18个月内退市。

TMIC、小黑盒、天猫U先等产品设计,可以为商家和品牌提供前沿趋势洞察、数智化的营销工具、完整的新品试验与消费者反馈回收的链路,直接打破上述魔咒,让新品成功率提升到60%,品牌拉新率提升1.7倍。越来越多的新品牌在阿里崛起,也有不少大品牌将研发中心从欧美、新加坡、中国香港等地向中国内地转移。

资金流方面,上海疫情期间和618期间,淘宝天猫推出优惠信用贷款、提前收款回笼资金等帮扶措施。

以上物流、交易平台、数据分析和金融科技基础设施,从能力的丰富度和深度看,放在全球范围内都是排名前列的。可以说阿里有比较高质量的商业基础设施,其在促成整个生态进阶的过程中,自然升级了消费者购物体验,于是在周期切换的当口,阿里平台上累计了以亿为单位的高质量的客户,财报中有这样的表述:

淘宝和天猫的消费者继续实现高留存率。于2022财年,有超过1.24亿年度活跃消费者在淘宝和天猫人均消费超过人民币10,000元。于2021财年,在淘宝和天猫消费超过人民币10,000元的年度活跃消费者中,有约98%于2022财年继续保持活跃。

03

云业务首次实现年度盈利

前面我们聊阿里的商业基础设施,其实还包括创新技术基础设施——阿里云。其客户范围已经不再局限于商家和品牌,并在推动整个集团业绩中发挥比较关键的作用,因此单独分析。

今年5月中旬,红杉美国合伙人有个五十多页的PPT分享,其中有个观点是:

当前的宏观形势下,不计代价的增长也不会被认可了,不计代价增长而获得回报的时代已经过去。企业的估值倍数体系在过去六个月里跌去了一半,并且已经跌到了过去十年平均值以下。如果算上对增长系数的调整,这个数字就更低了。在通胀、加息和战争等的影响下,投资人更多开始关注企业的确定性。

在周期切换的时刻,谁也不知道没有利润的公司,是否能扛过“目前互联网用户及时长见顶+国际冲突导致全球供应链紊乱+新冠疫情反复”的宏观逆风局。

可知的是,没有利润也就没法为下个周期做前瞻性的技术投入,穿越周期变得遥不可及。

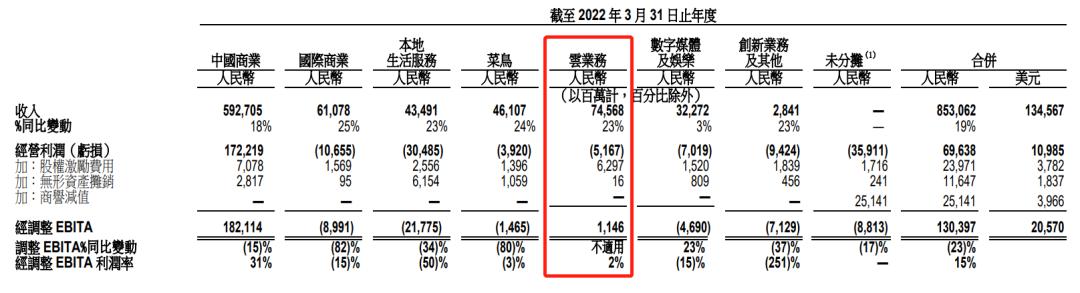

如是背景之下,阿里除国内商业和国际商业以外,最大的收入分部云业务实现首次年度盈利——截止2022年财年收入1001.8亿元,经调整EBITA 11.46亿元——不仅首次实现年度盈利,而且是国内唯一实现盈亏平衡的云服务商,具备战略性意义。

而且,公有云中IaaS的规模效应极强,SaaS和PaaS边际成本为0,一旦开始盈利,往往预示未来盈利能力逐渐爬坡。充足的造血能力,又能更加游刃有余的进行技术投入,形成正反馈效应。

图:阿里云实现年度盈利,来源:公司财报

阿里云财务上的突破表现,得益于其较高质量的科技创新实践。

技术底层,坚持自研核心技术。以云原生、低代码开发、开源构建生态优势,加速产业数字化转型。阿里云云原生基础能力的构建,围绕飞天操作系统,不断夯实底层技术基础,完成了从芯片(倚天710)、服务器(磐久)到操作系统(神龙架构4.0、龙蜥)、数据库(PolarDB升级)再到大数据+AI一体化平台(阿里灵杰)、M6大模型(多模态预训练模型)的产品生态。

云钉一体。打造企业组织数字化及业务数字化的超级入口,多维度协同推动云钉商业化。2021未来组织大会上,钉钉提出“组织数字化和业务数字化”的新战略,未来钉钉将成为企业全链路数字化的超级入口,实现组织内人财物事、产供销研、组织上下游生态产业链等场景环节的全链路数字化,成为每个人、每个组织的新的生产力工具,并激活更多的数字化的创造者。

截至8月31日,钉钉用户数突破5亿,包括学校、政府和企业等组织数量超过1900万家,包括个人、企业、SaaS软件公司等入驻开发者接近90万,低价码应用达120万个。

据预测,2025年中国云计算市场将达到1万亿的规模,阿里云如果能一如既往的保持37%左右的市占率,意味着未来几年就有三四倍空间。显然,这会让阿里整个集团良好的盈利能力和现金流更上一层楼。

04

上一轮互联网周期切换的启示

时间回到2010年,移动互联网时代即将于两年后正式登场。在之前,腾讯、百度、网易、搜狐、新浪等已上市的互联网公司,除了腾讯明显超出一个段位以外,其它公司在规模上并没有让人绝望的差异。

此后PC互联网到移动互联网的惊险一跃,差距就拉开了,其中有两个关键的启示。

【1】诗和远方

公司不能只有眼前的盈利,还必须有诗和远方,用麦肯锡咨询的方法论讲叫“三层面论”:第一层是拓展并确保核心事业之运作,第二层是发展新业务,第三层是开创未来事业的机会。

图:三层面论,来源:麦肯锡

以上述几家公司为例:

搜狐始终只有第一层面门户网站;

新浪从网站里长出了第二层面的微博;

网易在游戏的第一层面之外有诸多尝试,在线教育潮起潮落,跨境电商从0到1之后卖掉,目前停留在第一层面受到米哈游的强力挑战;

百度从第一层面的搜索,到全面布局第二层面的移动生态,再到第三层面的AI及自动驾驶。

阿里的第一层面是电商,第二层面新零售、本地生活等业务,第三层面是云计算。

三层面论与第二增长曲线最大的不同之处在于,它一定要通过组织设计,来保证不断开创未来事业的机会。于阿里而言,致力于探索科技未知,以人类愿景为驱动力,开展基础科学和创新性技术研究的达摩院,承担开创未来的任务。

【2】混合平台

大多数平台企业都只是交易平台,为参与者提供一个进行商品、服务或信息交换的场所。而所谓混合平台=交易平台+创新平台,创新平台的定义是提供一个通用的技术平台,以便其它个人和机构在此基础上开发相应的产品和服务,比如谷歌的Android。

其理论依据衍生自《失控》中的涌现理论,连接的越多价值涌现的越多。交易平台连接的是流量,而创新平台连接的是开发者的智力,这是一种价值更巨大的平台模式。

中国截至2020年底创新平台开发者数量过百万的仅4家企业,阿里是其中之一,剩下的三家分别是百度、科大讯飞、腾讯。BAT为什么是BAT,因为它们不仅有内部研发团队的智力,还有外部开发者的智力支撑,阿里特殊之处在于它还独立出来达摩院这家科研机构,在更前沿的领域进行探索。

土星与木星的交会周期是20年,土星、木星、水星交会周期是60年,而太阳系九大行星相会周期,是180年。而互联网公司迎接挑战的周期往往只有十年,下一个十年阿里还会是最好的互联网公司之一吗?

原标题:《阿里领涨财报季,市场看到了什么?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司