- +1

迷路的Soul,沉沦的陌生人社交

站在分叉路口的Soul,等待下一次飞跃。

作者/毕胥萍

出品/新摘商业评论

最好的产品会让人一旦用上,就再也无法想象没有它们的生活是什么样,这句话出自硅谷产品大师Paul Buchheit。

在熟人社交赛道,“微信”属于此类,而陌生人社交却没有一款能堪当此形容,比如陌陌、探探以及Soul。成立5年、主打兴趣社交的Soul流行于年轻人之中,以女性用户数量占70%的优势,形成了其独特气质。如今估值比前辈陌陌高出一倍。在烧钱撑起的高估值背后,Soul的商业化难以落子。

做直播,没有牌照;做广告,伤害品牌;做电商,场景狭窄。只有被无数陌生人社交app做烂的“解锁、送礼物、会员充值等增值服务维持着Soul的营收。

巨亏之下的Soul试图将元宇宙作为新出路,既是转型方向也承载着商业化前景,但是否可行尚难以断言。日益社区化的Soul,正在陷入陌生人社交平台的悖论:用户因社区而熟悉,熟悉则会离开平台。而用户留存率低迷的Soul能否等到转型之日,上市止步之后,钱从哪里来?层出不群的创业者如飞蛾扑火扎堆社交赛道,但基本上都零落飘散于江湖。

陌生人社交的市场需求永远存在,但是那款最好的产品似乎还未问世。

一、商业化的分叉路口,“烧钱扩张”之下Soul何去何从?

2016年底上线的Soul,发展了六年却仍然处于早期。Soul在2021年一季度的营收是2.38亿元,同比增长260%。极强的市场爆发力让外界想到了2015年上市前后、处于鼎盛期的陌陌。

尽管陌陌主打颜值社交,而Soul主打兴趣社交,以头像不能用真人而著称,我们还是免不了将二者放在一起对比。因为能走到上市环节的社交app实在太小了。

翻开Soul的招股书(2021年6月23日,Soul暂停上市,招股书数据再未更新),在2019年、2020年、2021一季度这三个时间段内,成本并未随着收入规模扩张而增长(Soul收入成本占比变化:51.2%、19.2%、14.3%),说明Soul的成本控制较好,增长性不错。

但是,拨开Soul业务高增速的面纱,仍有两点让外界担忧。一是持续拉大的亏损。不仅如此,亏损扩大的比例还高于Soul的营收增速:以2021年一季度营收同比增长260%,亏损则同比扩大624.7%。二是营销支出维持高企状态。2021年一季度,Soul的广告费同比增长784.62%。

营销支出无法被收入所覆盖,这难掩Soul烧钱扩张的本质。钱从何处来,决定了未来Soul的形状。

比如,陌陌、Blued的2021年财报中,直播占两个平台的营收比例分别为58.15%、76.26%。Soul不能学陌陌,这与品牌调性不符。露脸在Soul成为默认的禁忌,动态里发自拍的女生并不常见。而且Soul尚未获得视听节目传输许可证,因此无法拓展直播等互联网视听服务。

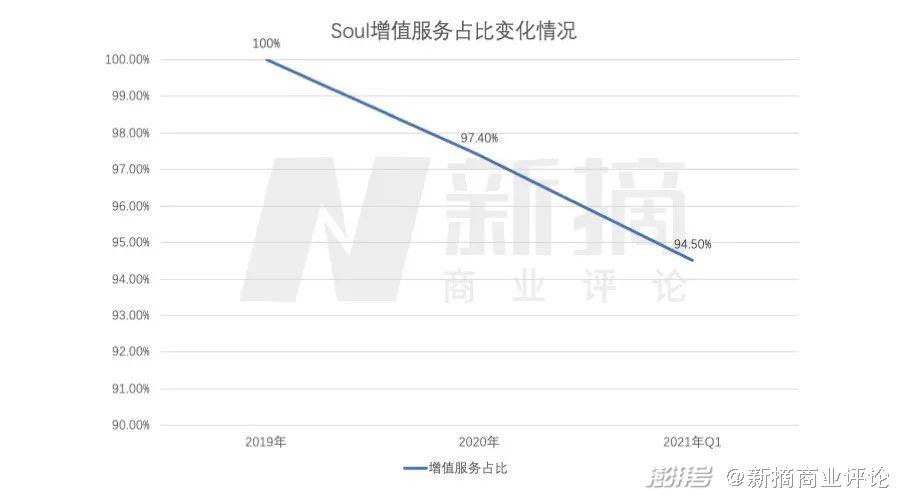

对于变现,Soul相关负责人对外反复传递的是,他们对商业化比较克制。Soul最主要的收入来自2019年开始发力的“增值服务”,占比正在逐渐下降。

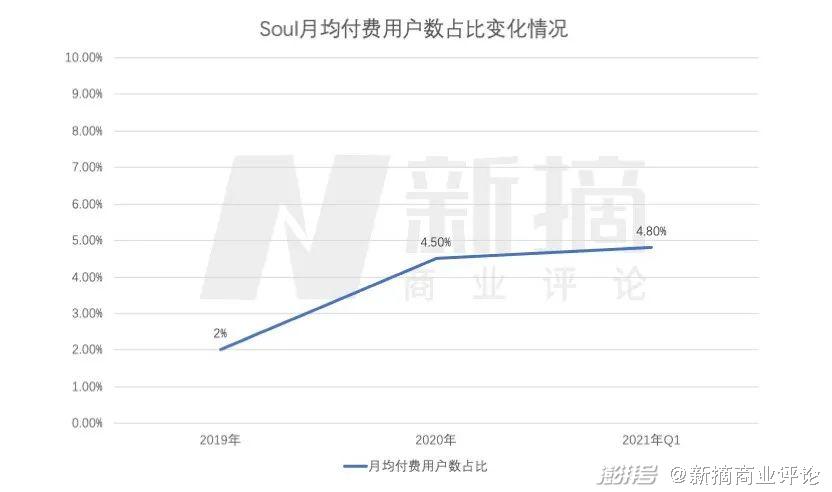

增值服务主要包括虚拟礼物和会员订阅收入,这一模式最早来自于QQ会员、QQ秀。要看来访的人、加速或更多匹配陌生人等,都需要再付一笔钱“解锁”。形式传统但好用,因而增值服务历来成为陌生人社交平台的标配。2019年以来,Soul的月均付费用户占比持续上升。

它的弊端在于收入严重依赖用户数增长。增值服务的天花板明显,参考成熟期的陌陌在这块业务的表现,陌陌年度的付费用户在MAU中的占比在10%左右几乎就到达了峰值。

相比增值服务,广告收入前景更加明确。艾瑞报告显示,到2020年,增值服务和广告分别贡献了中国整个移动社交网络市场收入的33.5%和62.9%。

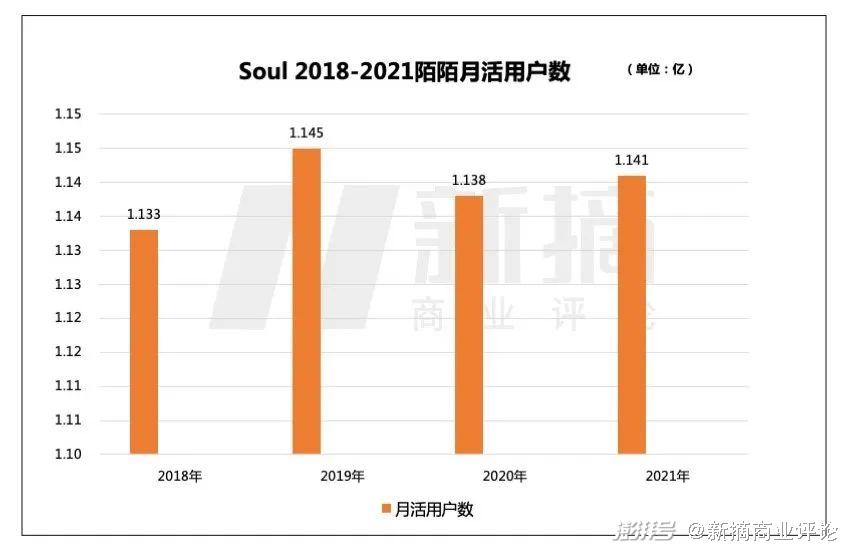

Soul已经增加了开屏广告等形式,但从营收占比上看,Soul广告业务占比偏低。2021年一季度,Soul APP平均月活跃用户数为3320万,(与之对比陌陌月活已过亿),这一量级对广告主吸引力仍显不足。

Soul的其他商业化尝试还包括2021第一季度上线的“好物商城”(前身“Giftmoji”)上架了包括大量国潮在内的700多个SKU商品,用户可以互送实体礼物。这是Soul在电商板块的尝试,但能否规模化仍然前景不明。

上市融资,是拿钱的另一个途径。Soul的上市之路止步于上市前一天。“上市晚宴一切安排妥当,请帖都已经发了出去,说取消就取消”,这导致给证券公司保荐支付的费用等都难以收回,外界对此举做出不少猜测,比如与同类竞品Uki之间的诉讼、股东腾讯(腾讯在Soul持股占比49.9%)、正在布局Metaverse(元宇宙)的米哈游等新资金渠道的介入等。

最可能的原因或许是政策监管,上一个同样是晚宴准备完毕却临时叫停的是蚂蚁金服。

钱从何处来?这成为了外界猜不透的谜语。或许,背靠家底极厚的腾讯大金主,Soul似乎不必多虑。

二、向元宇宙进击的Soul,前途未卜

只要资本故事继续讲得下去,眼下没有变现之路似乎不是关键问题。

依靠荷尔蒙驱动,可以吸引用户持续加入,但是,让用户得到留存才是陌生人社交app需要解决的痛点。探探创始人王宇早年接受采访时曾表示,一个陌生人社交平台一旦把女用户留住,就永远不缺男用户,从而才能让整个平台保持适当的男女比例。

业内甚至有种说法,1个优质女性用户可以带来7个男性用户。Soul在留住女性用户上具备独特优势,女性用户占比达到了70%,远高于同类产品男多女少的表现。

显然,吸引新用户注册,Soul并不担心。用户留存率数据才真的让它忧虑。从新用户的活跃数据来看,Soul的新用户次留(第1日留存率)从19年8月开始下滑,截至2021年一季度已大幅低于陌陌和探探。

Soul从“兴趣社交”入场,在提升用户留存率上持续发力。可以这样说,语音社交app的标配功能,Soul一个不少。除了最主要的“灵魂匹配”外,目前,Soul逐渐搭建了基于LBS的“恋爱铃”、1V1的“语音匹配”、多人文字的“群聊派对”、遮脸的“萌面视频匹配”,兴趣群组等。

另外,在“Soul游乐园”板块里有“爆弹喵”“Soul狼人”“宠物星球”等玩法。Soul对外号称要打造Z世代的“社交游乐园”。无论哪种玩法,荷尔蒙驱动仍然是第一位的。

Soul相比其他语音社交app的独特之处,在于增加了PGC的内容元素,有音乐、摄影等数十个板块开放了SSR(Soul super real),用户可以成为平台认证的技能型玩家。SSR机制类似于微博的KOL,强化了平台优质用户的属性。

从另一个角度来看,混搭媒体平台的机制,却是是对陌生人社交本质的伤害。作为高质量用户的SSR,一旦站在前台,便更容易被素质低下用户骚扰。当优质女性用户随着男性骚扰而不再使用平台后,付费主要来源的男性用户自然会失去对平台的兴趣。SSR看似丰富了平台内容,实际上却激化了用户之间的矛盾。

无论是日益繁复的社区内容,还是SSR机制,最终导向的都是用户之间取消陌生人社交关系。那么,当用户建立了不可逆的熟人社交阶段,留在Soul的意义何在?

Soul给出的解决方案是元宇宙。进一步深化社区内容,将其推至元宇宙概念。转型元宇宙,跨入热门赛道,Soul不仅解决了用户留存率难题,还有了新的变现受到。

2021年6月,Soul在“超萌捏脸”工具基础上,上线“个性商城”板块,捏脸师自行创作虚拟形象在平台上销售。这成为Soul跨界“元宇宙”最大的卖点之一。从用户的角度来看,对产品认知远未到元宇宙的级别,更别提虚拟人物头像捏脸的业务仍然非常单薄。

自去年起,元宇宙各类事件爆发:Roblox与Coinbase上市,Facebook更名Meta,Opensea大火,以及NFT逐渐普世化等,下一代互联网似乎呼之欲出。

号称要进军元宇宙创业的罗永浩因为发微博露出了Soul,也让Soul破圈火了一把。必须面对的事实是,Soul尚缺乏沉浸式的内容体验,距离元宇宙还很远。

目前,市场关注元宇宙概念的仍然站在移动互联网角度,分析产品DAU、MAU,用户使用时长等。以发行价计算,Soul估值近20亿美元,约合人民币130亿元。

与之对比,陌陌尽管营收高达150亿RMB,但最新市值仅9.9亿美元。遥想当年,陌陌在2014年上市前夕营收12亿人民币,市值已超过31亿美元。

未来,Soul能否借着元宇宙的风,在市值上再上台阶,仍然要看产品如何变形,场景能否承接住用户期待了。

三、新玩家飞蛾扑火,社交赛道天花板难突破

2014年12月,陌陌在美国纳斯达克交易所挂牌上市。不过,因为盈利模式受到质疑,上市后的陌陌股价一直萎靡不振。

今年2月,一款“元宇宙”社交软件啫喱爆火,不久因侵犯用户隐私而下架。包括此前的Zepeto、ZAO,以及2019年一波同期推出的子弹短信-聊天宝(罗永浩)、多闪(字节)、马桶MT(王欣)等火出了圈。

熟人社交的微信、QQ并不能满足用户。新的社交软件上线,似乎永远有存活的机会。这让不少创业者前赴后继投身其中,但是显而易见,近些年来社交平台创业越来越少了。

据“新摘商业评论”统计,2022年至今(5月16日),仅有4家创业项目拿到融资。回溯Soul诞生以来的6年间,统计IT桔子交友社区项目相关的融资数量(交友社区,指交友方式以及途径,包含视频社交、熟人社交、陌生人社交、图片社交、虚拟恋爱社区等),在2017年之后断崖式下降。

就如西西弗神话,社交赛道的魅力从未彻底消散。“社交之王”腾讯曾推出的猫呼、回音、轻聊、有记、朋友、灯遇交友、欢遇等,终无疾而终。

陌陌及关联公司陆续自2018年以来,推出了哈你、赫兹、Cue、是他、对眼、芒西等多款社交类产品,但均没激起什么水花。他们的命运是相似的——迅速沦为历史尘埃。

不能否认的是,社交平台项目的创业高峰期已过,社交赛道不再性感,相比新消费、医药、人工智能等,正在逐渐沦为冷门领域。商业模式难以寻找,向来是社交平台的瓶颈,能都最终走到IPO的少之又少。

实际上,截至目前,能够沉淀社交关系链的社交产品并已上市的只有5家,包括腾讯、陌陌、新浪微博、blued蓝城兄弟、天鸽互动(实时社交视频平台)。他趣、伊对等比较火,但均没有IPO,倒是婚恋类的世纪佳缘IPO了。4月30日,blued蓝城兄弟(BLCT.US)发布公告,以交易估值约为6000万美元,达成了私有化协议走向退市。

虽然曾营收达10亿,但连年亏损,股价低迷终于走到了这一步。陌陌的用户增长也陷入瓶颈,2018年-2021年其月活用户数处在震荡维持的阶段。

究其背后原因,社交app的优质用户的增长是吸引新用户的源动力,是平台商业化前景的基石。大批社交app层出不群,但都未能长久发展实现“社交关系链沉淀”,无法实现让用户在平台上持续留存、付费——用户最终归宿只有一个:微信。用户下载一把陌生人社交app,却留下了相同的印象。

陌陌(挚文集团)CEO王力曾经说过,“我们的用户使用这个场景都是阶段性的,最近一段时间谈恋爱了,就不用了;过一段时间分手了,很孤独,想找人倾诉一下,在微信里面没人可聊的,就又来了。”

事实正如王力所言,可是能发展出恋爱关系的用户甚至也不多。陌陌曾被污名化为“约P神器”,约会文化在中国仍然是不少人的禁忌。

不少人使用陌生人社交Aapp要么直奔婚恋而去,要么就是派遣孤独寂寞。更不用说,色情、“杀猪盘”等现象仍然普遍存在,持续损害用户的使用体验。

社交市场从来不缺需求,艾媒咨询数据显示,2020年我国互联网陌生人社交用户数量为6.49亿。而人均十多个app在手,却仍然无法满足,这就是当下陌生人社交平台的困境。

陌陌、Soul似乎都不是良方解药。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司