- +1

读书郎再攻港交所,学生平板销售均价三年涨3成,硬件毛利率大幅下滑致增收不增利

原创 猫妹小姐姐 猫财经

成立23年的读书郎第三次闯关港交所。

5月18日,读书郎教育控股再次向港交所递交招股书,募集资金主要用于深化经销网络及强化其他地域扩张及渗透、提升教材开发能力及进一步多元化数字化教辅设备等,此前公司曾两度递交招股书。

平板销售均价三年涨30%

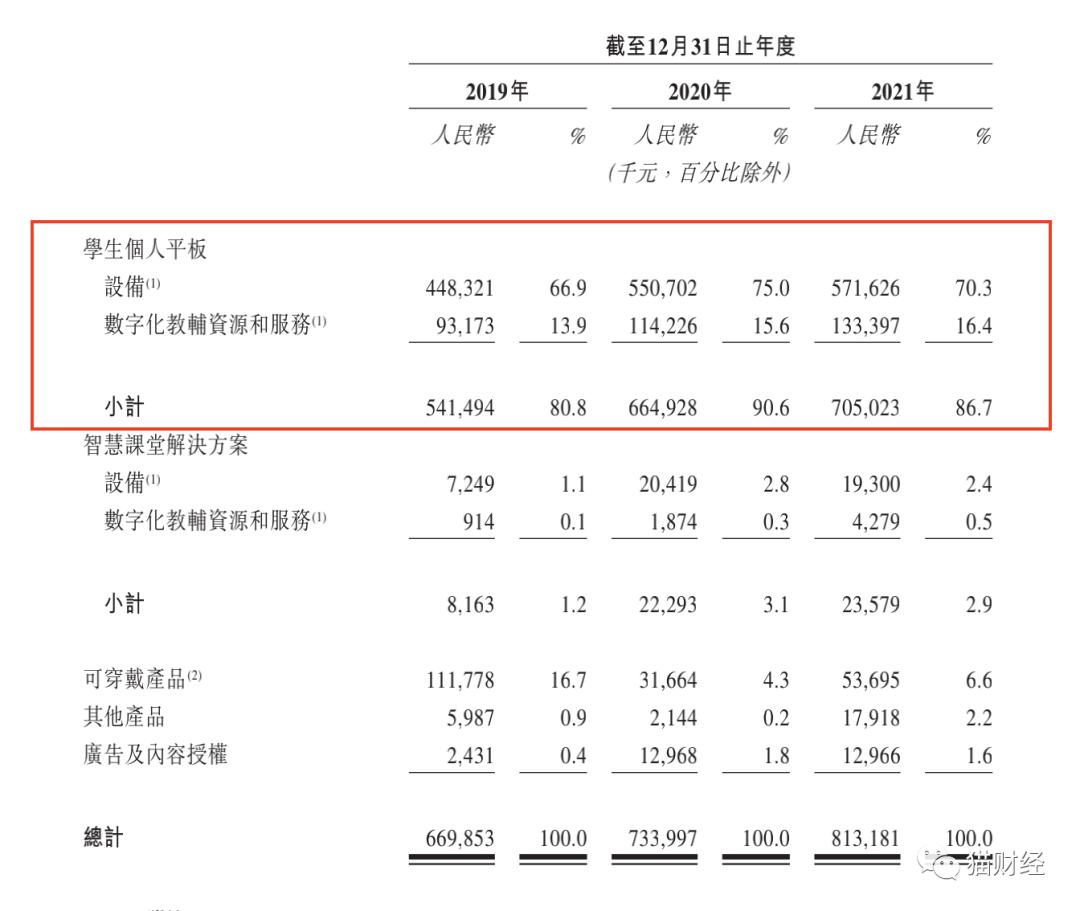

在招股书中,读书郎将自己定位为智能学习设备服务供应商,公司主要业务是设计、制造、开发和销售各种嵌入全面数字化教辅资源的智能学习设备,具体产品包括学生个人平板、智慧课堂解决方案、可穿戴产品和一些智能配件。

2019年至2021年,读书郎分别实现营业收入约为6.7亿元、7.34亿元和8.13亿元,同期实现净利润分别为6943.5万元、9201.3万元和8214.6万元,2021年毛利率下滑最终导致公司陷入增收不增利的局面。

一直以来,智能学习硬件设备的销售都是读书郎营收的主要支撑点,报告期内学生个人平板分别为读书郎贡献了80.8%、90.6%和86.7%的收入。

2019年至2021年期间,读书郎学生个人平板的总出货量基本维持稳定,分别为45.69万台、48.46万台和45.88万台,但同期来自学生个人平板产品的销售收入却出现大幅提升,分别约为5.42亿元、6.65亿元和7.05亿元。

读书郎也在招股书中提到公司学生个人平板产品收入的增加主要是由于售价较高的升级款产品型号比例普遍增加导致的。目前,读书郎产品的终端零售价约在2000元/台至5000元/台,而公司为经销商设定的购买价格约是同期对终端客户设定建议零售价的52%。

根据上述数据简单计算,相同报告期内公司学生个人平板产品的平均售价分别为1185.16元/台、1372.06元/台和1536.62元/台,短短两年时间,读书郎学生个人平板销售均价上涨约30%。

硬件设备业务毛利率大幅收缩

其实随着创新性的降低,硬件也越来越不好做。2017年,读书郎开始试图用内容助力硬件销量增长,公司组建教育研究院并开始提供双师直播课等,后期还推出教学一体化系统及智慧课堂等解决方案。

不过,从最新的数据来看依然收效甚微,报告期内公司智慧课堂解决方案收入占比分别为1.2%、3.1%和2.9%,收益增长在2021年近乎停滞,而其中绝大部分依然来自相关设备销售收入。

同时读书郎业务重心所在的硬件设备也遭遇难题。一方面除了学生平板,其他设备产品收入骤降,由于主要客户订单的减少,公司以智能手表为主的可穿戴设备收入占比由2019年的16.7%下降至2020年的4.3%。

2021年公司就产品型号的清仓销售以及升级版智能手表型号被市场认可后,收入占比略微回升至6.6%,但期间读书郎关于智能手表的产能利用率却因此出现大幅波动,报告期内分别为76.7%、16.4%和30.8%。

另一方面,2021年集成电路及显示屏等若干原材料在全球范围内的暂时性短缺导致公司原材料成本增加,让读书郎本就下滑的毛利率雪上加霜。报告期内,读书郎整体毛利率分别为26%、27.5%和20.8%,同期净利率分别为10.4%、12.5%和10.1%。

细分来看,从2019年到2021年,读书郎学生个人平板业务毛利率由28.2%下降至20%,其中设备毛利率更是从21.1%下降至9%,同期智慧课堂解决方案业务毛利率也从29.6%下降至19.8%。

在各大厂商纷纷踏入布局智慧教育领域时,读书郎在下沉市场优势似乎并不显眼了。

下沉市场经销商增量不增效

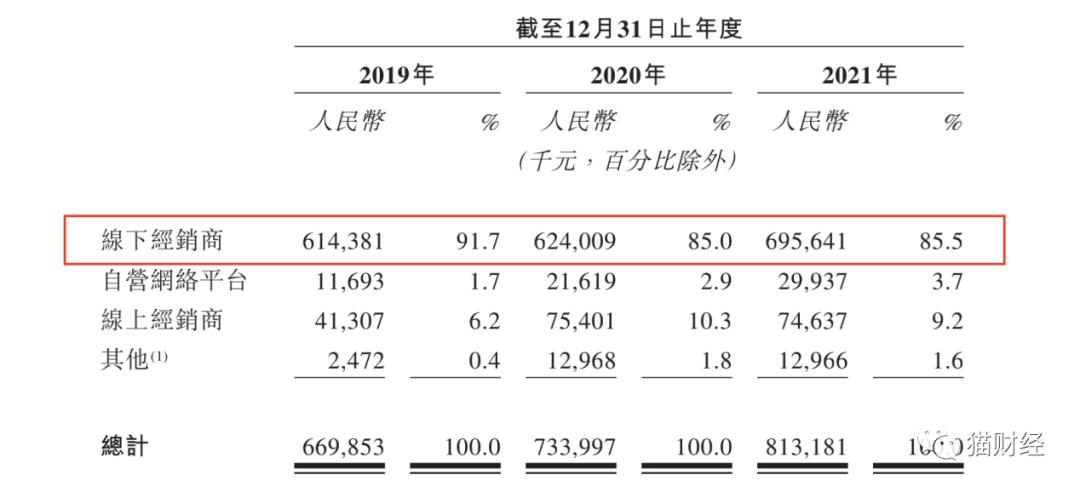

2020年借势疫情,读书郎布局线上经销商和自营网络平台,相关渠道销售额快速增长,但到目前线下经销商依然是公司实现产品销售最主要的渠道,报告期内,该渠道销售占比分别为91.7%、85%和85.5%。

截至招股书签署日,读书郎共签约了132个线下经销商,后者总共控制着遍布344个城市的4523个销售点,而这些销售点绝大部分位于三线及以下城市。

事实上,这也与读书郎的市场定位有关,公司认为目前低线城市仍存在巨大的市场机会和未被满足的学习需求,因此在2019年至2021年期间,位于三线及以下城市的销售点数目占公司全部销售点数量的比重分别为68.6%、69.7%和70.9%。

2019年至2021年,读书郎经销商分别净增加4家、28家和37家,而同一经销商往往控制着多个销售点,因此读书郎同期销售点分别净增加40个、480个和916个。

不过值得一提的是,结合公司整体收益增长情况来看,读书郎将销售点的增加转化为利润增加的效率并不高。

原标题:《读书郎再攻港交所,学生平板销售均价三年涨3成,硬件毛利率大幅下滑致增收不增利》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司