- +1

消费升级带嗨三元生物,“代糖”赛道竞争激烈致净利下降

《投资者网》徐慧

编辑 胡珊

近年来,随着“0热量”“0脂肪”无糖食品走红,作为最主要代糖原料的赤藓糖醇被大众熟知。

全球赤藓糖醇产量龙头企业,山东三元生物科技股份有限公司(下称“三元生物” ,301206.SZ)发布2021年年度以及2022年第一季度财报显示,2021年,公司实现了前所未有的营收业绩,营收同比增长113.9%至16.75亿元,各项数据皆呈现翻倍增长态势。但到了2022年一季度,公司业绩呈现增收不增利的情况,这究竟是为何?

在投资者关系活动中,三元生物给出净利下滑的原因,除疫情防控期间,货物运输受到了一定程度的交通管控,国内部分客户销售渐缓,减少了对公司的赤藓糖醇采购外;还有竞争对手在短时间内为获取客户,采取低价销售经营策略,对供需市场价格造成影响。

面对一季度业绩下滑,公司将采取怎样的措施来应对?2022年,三元生物主营产品赤藓糖醇,营收占总营收超过90%,公司将如何进行多元化发展,保持业绩稳步上升?

资本市场上,三元生物自今年2月14日上市以来,其股价首日最高上涨至146元,其后震荡走低,截至5月19日,收盘价67.58元/股,较首日最高点股价已腰斩。

三元生物股价走势图

数据来源:Wind

公司净利下滑背后的三大因素

近年来,随着公众健康意识的不断升级,一批主打健康理念的新品牌迅速崛起,尤其是“元气森林”的火爆,致使代糖逐渐成为食品饮料赛道的重要标签,而代糖饮料背后的甜味剂商家更是凭借赤藓糖醇0热量的唯一性迅速成为天然甜味剂中的新贵。

公开资料显示,三元生物创立于2007年,是国内较早开始工业化生产赤藓糖醇的厂商,2022年2月在创业板上市。公司主营业务为赤藓糖醇产品的研发、生产和销售,主产品是赤藓糖醇、复配糖。

根据沙利文研究数据,2019年三元生物赤藓糖醇产量占国内赤藓糖醇总产量的54.90%,占全球总产量的32.94%,为全球赤藓糖醇行业产量最大的企业。2021年,三元生物赤藓糖醇产量达8.5万吨,其产品营收由2020年的6.17亿元上升至15.67亿元,同比增长154%。

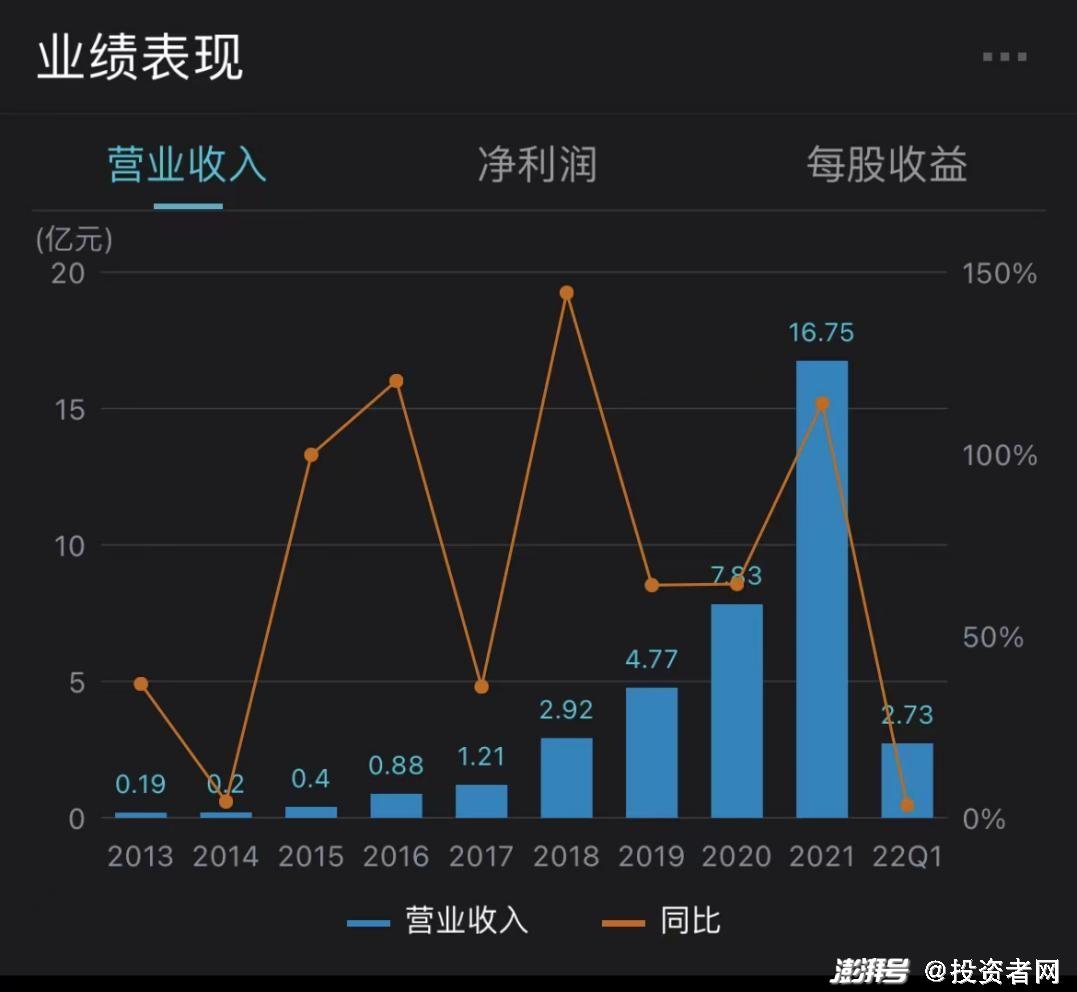

年报显示,2021年,三元生物实现营收16.75亿元,同比增长113.9%;实现归母净利润5.35亿元,同比增长130.2%。

不过,需要关注的是,2022年第一季度,公司实现营收2.72亿元,同比增长3.46%;归母净利润为6276.59万元,同比下降9.64%,其营收增速和净利润,与之前的高增长形成反差。

三元生物近10年业绩表现

数据来源:Wind

对此,在投资者关系活动中,三元生物表示,业绩下滑的原因有三点:疫情导致货物运输受到了一定程度的交通管控;公司竞争对手为在短时间内为获取客户,采取了低价销售的经营策略,这对供需市场的价格造成了影响;受国内疫情影响,下游饮料市场客户的需求放缓。综合以上因素,公司一季度业绩受到冲击和影响。

开源证券表示,受疫情影响,公司产品需求较弱,同时竞争对手产能扩张,导致三元生物产品价格有所回落。随着暑期旺季到来,短期公司销售有望回暖。

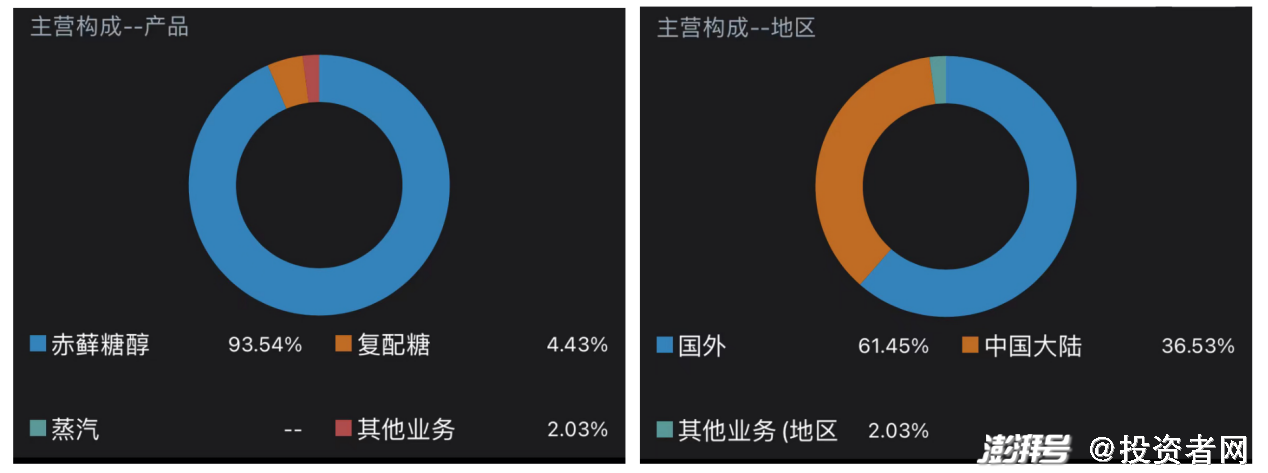

从产品收入构成来看,截至2021年末,三元生物主要收入来源为赤藓糖醇产品,营收由上一年6.17亿元上升至15.67亿元,占总营收比例也由79.88%上升为93.54%;同期,复配糖产品,营收由1.55亿元上升至7424.32万元,占总营收比例由20.12%下降为4.43%,公司主营业务单一,且集中在赤藓糖醇。分地区来看,海外销售营收为10.29亿元,占总营收的61.45%,国内销售营收为6.46亿元,占总营收比为38.55%。

2021年三元生物主营结构图

数据来源:Wind

关于产能单一问题,三元生物在投资者关系活动中表示,公司在凭借赤藓糖醇产能优势和产品质量方面的优势,已经获取多个大客户,巩固了公司的市场竞争地位,同时,公司将持续研发新品,不断拓宽产品线丰富性。除赤藓糖醇外,公司还密切跟踪甜味剂行业发展前沿动态,在莱鲍迪苷M、阿洛酮糖等新型甜味剂上已取得较为丰富的技术储备。

申港证券研报表示,目前我国已对阿洛酮糖的使用进行申报,随着越来越多国家地区获批,阿洛酮糖市场将快速增长,前景广阔。目前阿洛酮糖尚处于产业化前期,产销量较低,三元生物于2022年4月公告将投资建设年产2万吨阿洛酮糖项目,阿洛酮糖的生产有利于扩大公司业务领域,丰富产品结构,增强公司整体实力和盈利水平,为公司创造新的利润增长点。

根据中国科学院大数据挖掘与知识管理重点实验室发布的《2021中国无糖饮料市场趋势洞察报告》,2010年,中国无糖饮料天然甜味剂添加占比仅为8.16%,到2020年已经升至29.41%。预计未来5年内,中国无糖饮料将从2021年度的137.9亿元营收,到2025年增至227.4亿元规模,天然甜味剂将伴随无糖饮料进入增量市场。

行业竞争激烈带来净利减弱

随着消费者对无糖食品及饮料等需求的日益增长,2021年赤藓糖醇价格一度飙升至4万元/吨,此后价格虽有所下降,但相较去年年初的价格仍有超50%的涨幅,这不仅推动了原有代糖赛道厂家开始扩充产能,也吸引了新商家的介入,赤藓糖醇行业竞争逐渐激烈,价格战也随之而来。

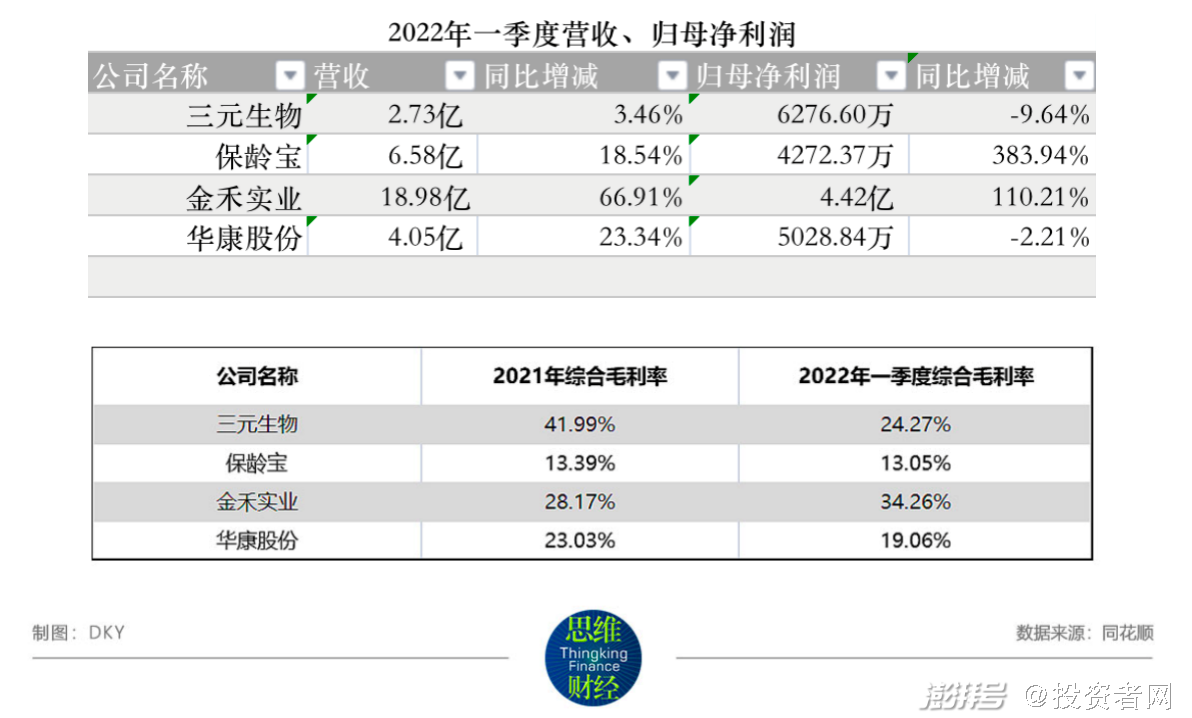

事实上,早在2021年三元生物上市前,该公司就曾在招股书经营风险中提到,赤藓糖醇行业景气度持续提升,行业竞争趋于激烈,若公司不能够通过产能扩大和技术升级来适应行业竞争发展态势,其行业地位和市场份额将面临着一定的风险。并举例说明了同行业竞争对手保龄宝(002286.SZ)、华康股份(605077.SH)、金禾实业(002597.SZ),和公司的对比情况。

根据三元生物在投资者关系活动中的表述,竞争对手为在短时间内为获取客户,采取了低价销售的经营策略,对供需市场的价格造成了影响。《投资者网》对比三元生物在2021年招股书披露的同行业竞争对手财报数据来看,2022年一季报中,三元生物归母净利润同比下滑最为明显,保龄宝综合毛利率为对比企业中最低。

4家上市企业对比图

通过上述4家企业对比发现,2022年一季度财报,增收不增利的企业为华康股份、三元生物。其中,三元生物归母净利润同比下滑最为明显,而保龄宝净利润增速远高于营收增速。对此,保龄宝在投资者关系活动中表示,公司根据市场需求调高了产品销售价格;通过强化管理和技术改造降本增效;通过套期保值控制大宗原材料采购成本,从而导致净利润增速快。

综合销售毛利率方面,2022年第一季度,三元生物综合销售毛利率呈现下滑趋势最为明显,保龄宝为对比企业中最低。在投资者关系活动中,投资者询问保龄宝关于赤藓糖醇的毛利率是否处于行业领先。保龄宝表示,自产的赤藓糖醇毛利率与行业头部的企业基本持平。2021年度,保龄宝的糖醇产品(赤藓糖醇)营收为6.68亿,占总营收比为24.17%,毛利率为28.67%。

从扩充产能来看,三元生物表示,公司“现有赤藓糖醇年产量8.5万吨,募投项目年产5万吨赤藓糖醇”已基本完成建设。华康股份在接受机构调研时也表示,公司“年产3万吨高纯度结晶赤藓糖醇项目”于2021年5月正式开工建设,计划于2022年5月份之前正式投产;保龄宝表示,公司“现有赤藓糖醇产能在3万吨,新增3万吨项目正在建设中”;丰原药业(000153.SZ)此前也曾公告拟“新建年产3万吨赤藓糖醇”项目。此外,诸城东晓生物科技有限公司、玉锋集团等非上市公司也有投资新建赤藓糖醇项目的计划。

华安证券研报认为,预计未来几年,赤藓糖醇产量将继续攀升,产能提升成为产业内公司角力的关键点。保龄宝表示,在未来赤藓糖醇主要看这个市场的增量,如果都在抢存量市场,价格是会逐渐走低的。此外,大型客户通常订单需求具有单次数量大、紧急订单多发等特征,未来在小规模厂家退出之后,市场将会成为大厂家竞争的格局,未来价格还是有走高的可能。

毋庸置疑,代糖赛道依旧火热,随着资本的加入,赤藓糖醇生产企业纷纷加入扩张产能大军,赤藓糖醇行业竞争也日趋激烈,这意味着三元生物未来业绩成长既有想象空间,也充满挑战。

在代糖行业,有业内人士称,由于产品在下游的成本占比较低,客户最看重的往往不是价格而会更多考虑品质和安全,同时,客户的获取也需要以资质和规模作为前提。且更大的规模也意味着更低的成本,企业的盈利能力也就更强。

未来三元生物能否保持自己的头部优势,实现高盈利可持续增长,《投资者网》将持续关注。(思维财经出品)■

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司