- +1

五大险企前四月保费增3.46%:财险增速放缓,寿险分化

随着中国太保5月16日晚间的披露,五大上市险企悉数交出了前4月份保费收入“成绩单”。

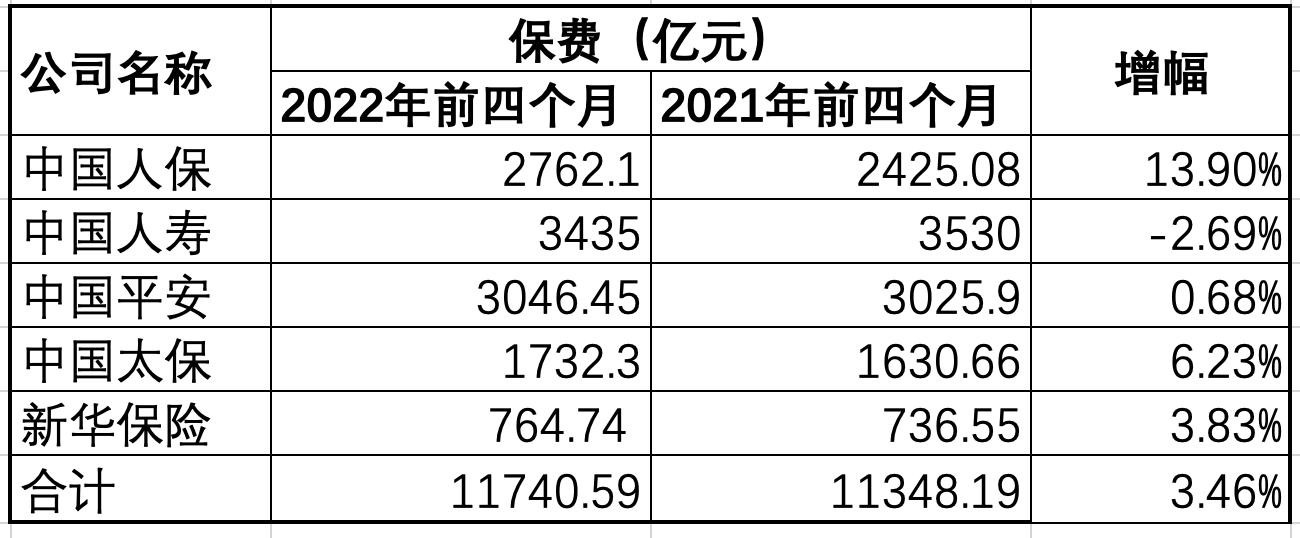

2022年1-4月,中国人保(601319.SH,1339.HK)、中国人寿(601628.SH,2628.HK)、中国平安(601318.SH,2318.HK)、中国太保(601601.SH,2601.HK)、新华保险(601336.SH,1336.HK)5家公司累计实现原保险保费收入11740.59亿元,同比增长3.46%。

整体看,除了中国人寿外,其他四家保险公司保费增速均为正增长。今年1-4月,中国人保、中国人寿、中国平安、中国太保、新华保险分别实现保费收入2762.1亿元、3435亿元、3046.45亿元、1732.3亿元、764.75亿元,同比增长13.90%、-2.69%、0.68%、6.23%、3.83%。

分业务看,寿险保费增速有所分化,财险保费增速则有所回落。今年1-4月,人保寿险、中国人寿、平安寿险及健康险、太保寿险、新华保险分别实现保费收入632.27亿元、3435亿元、2097.16亿元、1115.79亿元、764.75亿元,同比增长17.2%、-2.69%、-2.45%、4.0%、3.83%。

相较于今年一季度的增速,人保寿险、平安寿险及健康险、中国人寿三家的保费增速近乎持平,新华保险保费增势明显。而保费增速始终较快的人保寿险,依然是靠趸交拉动。今年1-4月,人保寿险长险首年保费332.75亿元,其中趸交保费205.86亿元,同比增长115.9%,期交首年保费126.89亿元,同比增长-3.0%。此外,人保寿险期交续期和短期险保费均为负增长。

广发证券认为,新华保险保费增速扩大,预计主要是银保渠道发力所致,而其余公司增速均有放缓,预计仍是疫情影响。4月份疫情仍在影响重要城市的日常生活,叠加代理人的同比下滑,预计部分公司新单略有下降,但疫情的反复导致居民储蓄需求的高涨,利好龙头寿险公司产品销售。

多家券商机构都预计,预防型储蓄将推动寿险业绩改善。东吴证券认为,疫情反复拖累寿险展业,低基数寿险新单降幅略有收窄,产品端聚焦储蓄型业务。东吴证券则表示,短期寿险负债端仍处在底部,但疫情导致预防型储蓄需求有望推动寿险产品的销售,且一季度代理人队伍环比下降明显收窄,因此随着同比降幅的缩窄,代理人产能的提升有望推动下半年保险公司新单保费增速改善。

在财产险方面,今年1-4月,人保财险、平安产险、太保产险实现保费收入1868.52亿元、949.28亿元、616.51亿元,同比增长10.3%、8.4%、10.6%。与今年一季度的12.2%、10.34%、13.8%增速相比,三家公司保费增速均有所放缓。

对于这一保费增速,券商机构多认为,预计主要受疫情反复导致新车销售下滑,从而新车保单下降。在各家保险公司披露的数据中,仅中国人保披露了各单项数据。作为财险“老大哥”,人保财险的数据或能反映一些行业情况。

今年1-4月,人保财险的车险保费收入为836.76亿元,同比增长7.6%。这一增速,较人保财险今年一季度的车险增速10.9%有所放缓。

就4月单月保费看,人保财险车险保费收入198.94亿元,同比下降1.92%,由此前的连续正增长转负。天风证券研报指出,人保财险车险增速连续两月边际回落,且在经历6个月的增长后首次出现负增长,主要源于疫情发散致使车险产销两端承压,3-4月我国汽车销量分别同比-11.7%、-47.6%,预计后续随着车险产业链的恢复以及新能源车险占比的持续提升,人保财险车险业务将迎来量价回升,预计全年增速为8%左右。

广发证券认为,这主要是4月份吉林和上海疫情反复导致整车厂停工,且居民的消费也同样受到影响,4月份狭义乘用车的同比增速为-35.4%,创2020年一季度后最低单月增速,因此导致车险保费增速有所下滑。

华创证券也认为,疫情防控期间大批汽车经销商停止营业,车展和促销等活动被迫延期,新车销量锐减,对车险新单业务带来了一定的短期冲击。另一方面,由于疫情管控,存量业务的续保也会出现一定障碍。同时,吉林、上海等地的严重疫情极大影响了东北和华东这两大重要汽车制造基地的正常经济运转,对国内汽车工业的影响波及全国。后续随着疫情形势好转及政策层面鼓励汽车消费、支持新能源汽车消费等一系列举措的出台,车险业务有望回暖。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司