- +1

百果园两年三战IPO,扩张隐忧难掩

原创 每日财报 每财网

急速扩张之下,百果园被“食安问题”绊倒。

文/每日财报 楚鸢

“在2020年开出10000家店,实现年销售额400亿元”,这是深圳百果园实业(集团)股份有限公司(下称“百果园”)曾经提出的目标,稍显激进的背后其扩张之心昭然若揭。

近日,号称“国内最大水果零售商”的百果园在递表港交所后不久,因网络上一则视频,引起一片哗然。

5月6日,在自媒体博主“内幕纠察局”发布的视频中,百果园线下门店存在“变质水果做果切、售卖霉变水果、小凤梨冒充大凤梨”等不良现象。一时间,百果园被舆论推上了风口浪尖。次日凌晨,公司发表致歉声明。

众所周知,百果园主打高端水果,凭借“贵但有品质”出圈。虽价格居高不下,但消费者愿意为之买单,这无非是看中水果品质有保证。可此事件后,不少购买者深感已是被割的韭菜,公司品牌形象也大打折扣。

目前,公司虽已致歉,但此次事件仍在网上发酵。网友们纷纷评论称其“德不配位”、“质量跟不上价格的节奏”,以后再也不买了……

01

六年八轮融资下的“扩张之旅”

据《每日财报》了解,百果园成立于2001年,是一家集水果采购、种植支持、采后保鲜、物流仓储、标准分级、营销拓展、品牌运营、门店零售为一体的水果全产业链企业。

据天眼查APP显示,2015年9月,百果园获得天图资本、广发证券等机构的4亿元A轮融资,这是公司创立以来获得的最大一笔融资。此后的六年里,百果园相继获得了8轮融资,其中不乏中金资本、深创投等知名机构。

时间

融资轮次

融资金额

投资方

2015.9.22

A轮

4亿元人民币

天图投资、广发信德、前海互兴

2015.12.29

A+轮

未披露

前海母基金、乾亨投资、中金资本

2017.1.19

战略融资

未披露

中金前海发展基金、招商资本

2018.1.11

B轮

15亿元人民币

深创投、越秀产业基金、源码资本、基石资本、中金汇融、中植资本、中金公司

2018.7.12

股权融资

未披露

中金祺智投资

2018.7.31

战略融资

未披露

中信农业、知春资本、自贸区基金

2018.11.14

股权融资

未披露

金雅福投资

2020.3.9

股权融资

未披露

先驱投资

(百果园2015-2020年所获融资情况,资料来源:天眼查APP)

也是在这八轮融资的推动下,百果园开启了扩张之旅。据悉,2017年公司收购果多美商标,实现多渠道品牌运营。公司还相继完成了并购南京鲜时代、战略合并生鲜电商“一米鲜”、收购水果连锁品牌“绿叶”、与重庆果业龙头“超奇”达成战略合作关系、入股常州杰记水果等操作。

此外,百果园还将目标瞄向了预期增长更快的大生鲜领域。招股书显示,2019年,公司推出“百果园大生鲜战略”,此后便将分销业务通过手机APP、微信小程序及网上预购的方式拓展至该领域,售卖蔬菜、鲜肉及海鲜产品、粮食及油、奶制品及其他产品。

2020年,百果园推出社区团购平台“熊猫大鲜”,作为公司其他新鲜食品的品牌名;2022年初,其出资设立了蔬菜种植品牌“三个零”,试图向多品类数字化生鲜平台发展。不过,其相较于生鲜电商头部玩家盒马、叮咚买菜等尚无明显竞争力。

之后,在业务拓展的同时,被资本寄予厚望的百果园开始谋求上市。2020年6月1日,公司向证监会国际部提交了境外上市申请材料,拟于港交所主板上市。五个月后,公司就宣布暂停港股上市,并与民生证券签订辅导协议,欲冲刺创业板IPO,可该上市进程却一直没有新进展。时隔两年,扩张中的百果园于今年5月2日再战港交所,由摩根士丹利担任独家保荐人。

02

成也加盟,败也加盟

其实,热搜事件的背后,或也与百果园为了快速扩张,而采取的加盟模式不无关系。

5月8日,上海市消保委也点名百果园称,品牌不能一味追求扩张速度,而疏于对加盟店的管理和监督。

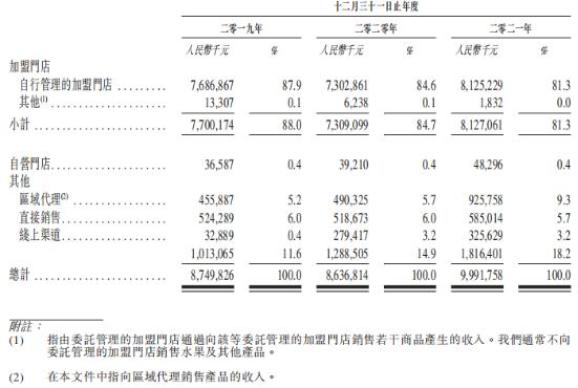

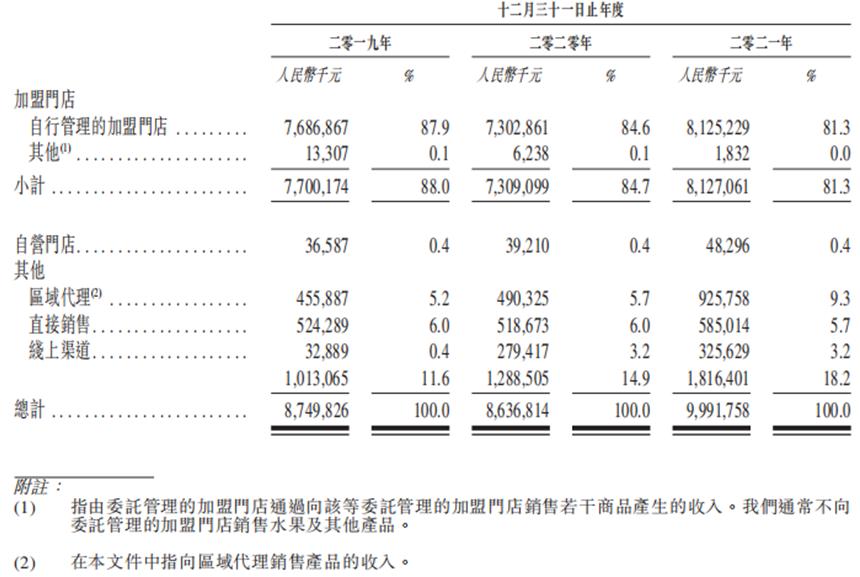

据招股书显示,报告期内(2019年至2021年),百果园分别拥有1451、1772和2119个加盟商。公司线下门店网络中,包括自行管理及委托管理的加盟门店共有4302、4748和5234家。相比之下,同期的自营门店却仅有5、9和15间。

从各渠道收入及其在总收入中的占比来看,报告期内,加盟门店贡献了八成以上的总收入,所占比例分别高达88%、84.7%和81.3%,自营门店占比仅0.4%。

(公司各渠道收入及在总收入中占比情况,资料来源:招股说明书)

据悉,公司自成立以来,一直采用内部加盟模式,用以支持内部员工创业。2018年,正式对外开放特许加盟业务。

百果园官网显示,目前,公司加盟制度分为两种,而不论哪种,公司都会根据门店的毛利收取8%到30%不等的特许经营资源使用费。其一由加盟商全额投资,需要承担加盟费、选址评估服务费、招牌设备费在内的各项固定投资,并缴纳一定流动资金,总投资费用大约在27.7万到29.7万元左右。另一种则是与百果园进行投资分摊,加盟商总投资费用只需8.5万元。

关于加盟店,在百果园披露的招股书中提及,公司只负责对加盟商进行培训、监督及管理,门店经营由加盟商独立管理、自行负责。因此,公司并不能保证加盟商始终遵循其制定的技术协议和品质标准,确保所有在门店购买的水果处于最佳状态及最佳保质期。

不可否认,加盟模式为公司扩张提供了强有力的支撑,但也带来一系列问题亦使品牌形象蒙尘。

据曝光的视频中,放置一个半月的啤梨仍然出现在货架之上,对此店员满不在乎地表示,“其他门店放得更久,有些地方甚至售卖放了两三个月的水果。”

此外,《每日财报》在黑猫投诉app中输入“百果园”进行检索后,出现了1513条结果,诸如丑橘变质、买到发霉椰子等食品质量问题比比皆是。

03

陷入增收不增利

据弗若斯特沙利文的数据显示,按照水果零售总额进行划分,作为行业第一大公司的百果园也仅有1%左右的市场份额,且排名行业前五的玩家累计占比仅3.6%。所以,水果零售行业的分散度可想而知。

业绩方面,据招股书显示,2019-2021年,百果园的营业收入分别为89.76亿元、88.53亿元和102.89亿元;毛利润分别为8.76亿元、8.07亿元和11.56亿元;净利润则分别是2.48亿元、0.46亿元和2.26亿元,总体都呈“先降后升”的态势。

需要注意的是,百果园2021年的营收虽实现反弹,但其盈利却出现“增收不增利”之势。报告期内,公司毛利率分别为9.8%、9.1%和11.2%,净利率分别为2.8%、0.5%和2.2%。而其经营活动现金流净额分别为4.9亿元、2.98亿元、2.86亿元,呈下滑态势。

不过,考虑到市场分散度较高,加上水果商品属性带来的损耗率和物流成本高,利润率偏低似乎是行业共性。

在渠道端,2019年百果园线下门店数量净增890家左右;2020年门店净增数量骤减到只有约120家。报告期内,公司在一线城市门店数占比从36.8%下滑至33.8%,收入贡献度也从49.0%降至45.7%。

与此同时,公司线上渠道销售水果及其他食品在2020-2021年的毛利均出现负值,分别为-1363.5万元和-105.4万元;毛利率分别为-4.9%和-0.3%。可见,不光线下门店趋于下降,百果园对线上渠道的探索似乎进行得也不容易。

无论怎样,此次热搜事件都给百果园带来了不小的冲击,但品牌受影响之余,或更多体现的是顾及规模下的对管理方面的缺失。相比于大肆扩张,百果园也许更需要停下脚步整顿。

声明:本文基于已经公开的资料或者受访人提供的信息撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

原标题:《百果园两年三战IPO,扩张隐忧难掩》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司