- +1

中信证券20亿元商誉减值:120亿并购价格高?

中信证券2021年年报显示,公司确认商誉减值损失20.69亿元,损失金额居41家上市券商首位。截至2022年一季末,中信证券商誉的账面价值仍有86.66亿元。

如此巨额的商誉减值损失因何产生?账面尚存的商誉未来是否有可能继续发生减值?

翻查财报,中信证券2021年商誉减值主要源于2013年对中信里昂的并购以及2020年对广州证券的并购,分别计提资产减值准备10.93亿元和8.76亿元。

2013年对中信里昂的并购很大程度上属于历史遗留问题。但是,对于广州证券的并购在并表一年多之后就产生超过8亿元的商誉减值,究竟是何原因?相关交易价格是否偏高?

商誉来源:中信证券超120亿元并购广州证券

2020年初,中信证券以总价121.68亿元收购广州证券100%股份,支付方式为向交易卖方越秀金控及其全资子公司金控有限增发股份。

广州证券是一家区域性券商,截至2019年三季末,广州证券的营业部数量为122家,其中32家位于广东省内,近七成的营收源自华南地区。

除了证券主业外,广州证券此前还持有广州期货99.03%股份和金鹰基金24.01%股权,相当于拥有一张期货牌照和部分基金牌照。但是,广州证券所持广州期货和金鹰基金的股份被剥离,不在此次并购范围内。因此,中信证券以121.68亿元总价所获取的资产实际上主要是广州证券的券商业务。

根据相关公告,中信证券于2020年3月向卖方合计发行股份809,867,629股,占中信证券增发后总股本的6.26%,发行权益性工具的公允价值约为121.68亿元,折合发行股票的公允价值约为15元/股。上述股票的限售期限为2024年3月。

图1:2020年中信证券通过股份支付方式并购原广州证券

中信证券在收购广州证券之后,将其改组为中信证券华南,并在2020年1月末进入中信证券并表范围。

由于并购时广州证券账面净资产的公允价值为112亿元,并且为非同一控制人下的企业合并,根据会计准则,收购对价高于可辨识账面净资产的部分,即9.68亿元计入中信证券商誉。

从整个交易架构而言,如果价格公允,这将是一个多赢的方案。中信证券收购广州证券后将进一步增强在华南尤其广州市场的布局,越秀金控通过此次交易成为中信证券的重要股东。如果广州证券被并购后业绩达成预期,中信证券的中小股东也有可能受益。

并表次年即减值:收购价格是否合理?

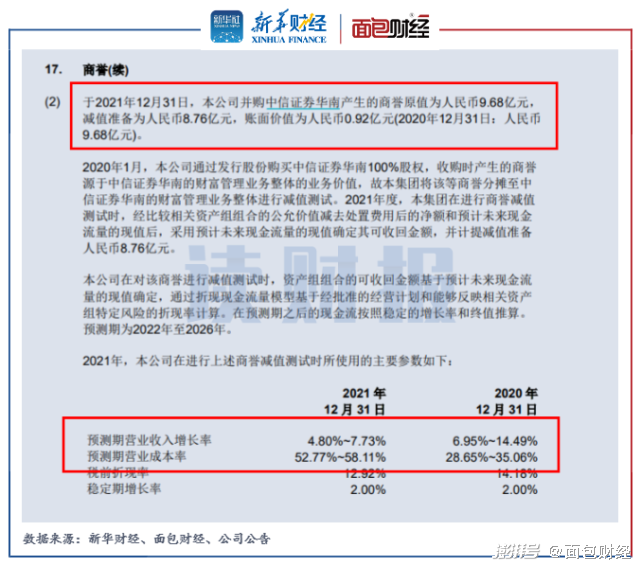

在并表的次年,2021年中信证券对中信证券华南(原广州证券)计提8.76亿元商誉减值,这显示出相关资产组合的业绩低于并购时的预期。这是否意味着当初收购价格过高?

图2:2021年中信证券对并购广州证券形成的商誉进行减值

翻阅中信证券并购原广州证券的报告书,早在并购实施之前,标的资产的业绩表现和收购条款或已为日后商誉减值埋下伏笔。

2018年至2019年前三季度,原广州证券(不包括广州期货、金鹰基金股权)的归母净利润已连续发生大额亏损。

图3:广州证券营收、归母净利润

2018年和2019年前三季度,原广州证券的归母净利润分别为-6.21亿元和-3.58亿元。

在标的公司业绩不甚理想的情况下,本次并购作价的增值率仍高达19.69%。根据评估机构中联国际的评估结论,最终采用的评估方法为市场法。

图4:中信证券并购原广州证券的评估方法及结论

市场途径适用于市场数据充分并有可比的参考企业或交易案例的条件下的企业价值评估。最终,评估取国海证券、西南证券、西部证券、太平洋、第一创业等五家上市公司作为广州证券的可比公司。

图5:广州证券与可比上市公司部分指标对比(评估基准日为2018年11月30日)

但从经营业绩方面,对比五家上市券商,广州证券的盈利能力明显低于大部分被比较的券商。除此以外,原广州证券在市场份额、营业部数量、股基交易量等核心业务指标与可比上市券商存在不同。因此,在根据各评估指标的优劣来调整可比上市公司P/B时,亦带着较强的主观性。

2021年,中信证券华南产生营收和净利润分别为8.58亿元和2.58亿元,而该子公司2020年1月末至当年年末,营收和净利润分别为9.51亿元和2.02亿元。被收购之后,该子公司的业绩增长情况也不甚理想。

资产保障协议,能否足以保障股民权益?

根据公告,针对此项交易,中信证券与越秀金控签署了资产保障协议。

2021年,中信证券收到越秀金控划入的补偿款项4.37亿元,用以补偿中信证券的相关资产减值损失。但是,4.37亿元的补偿金额与中信证券已经计提的8.76亿元商誉减值相差甚远。后续越秀金控是否会继续予以补偿?

根据华西证券关于此次并购的持续督导报告书,截至2022年4月,以2021年12月31日为价值重估日的相关工作仍在进行中,交易各方将结合价值重估结果进行资产减值补偿或返还。最终的补偿金额目前仍然是未知数。

即便扣除已经向中信证券支付的4.37亿元补偿款,这笔交易仍然让越秀金控获益匪浅。按照最新的收盘价计算,作为支付对价的近8.1亿股中信证券股份,市值超过150亿元。2020年度和2021年度,中信证券分别宣派每股股息(含税)0.4元和0.54元,越秀金控及其关联公司已经及预期可获得的分红合计约为7.6亿元。

在越秀金控看来,中信证券的股权显然属于优质资产。在交易完成后,越秀金控持续增持中信证券,截至2022年3月10日,越秀金控直接、间接合计持有中信证券11.46亿股股份,占中信证券总股本的7.73%,成为中信证券第二大股东地位。

但是对于中信证券的股东而言,这笔交易是否划算?交易价格是否过高?增发股份会摊薄全体股东的权益。以如此高的代价收购广州证券是否有利于提升小股东的权益?

在被中信证券并购之前,广州证券已经涉及多起案件,或导致潜在损失。其中,中信证券华南起诉安徽盛运环保、西部证券的债券交易纠纷案仍未了结,涉及本金为1亿元。2021年12月,中信证券华南就此向最高人民法院提交再审申请。

2021年,中信证券对中信证券华南减资50亿元。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

面包财经官网邮箱:mt@mbcaijing.com

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司