- +1

豪赌猪周期,暴富有多远?

原创 塞尔达 金角财经

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 塞尔达

编辑 | 角爷

伴随着疫情影响,A股今年以来持续下跌,几乎所有的行业都被迎头痛击,跌到如今都开始讲述同一个逻辑:困境反转。

而在众多行业中,养猪行业的困境反转逻辑最受市场认可,过去几轮的猪周期都证明,抓住时机确实能带来暴富。

无论是身处风暴中心的养猪企业,还是看好周期反转的投资机构,又或是跟风炒作的散户,都指望通过押注猪周期反转,在泥沙俱下的市场中捞点金。

但是历史不会简单的重复,本轮猪周期的磨底也格外漫长,到底有没有反转,反转何时到来,并非所看到的那么容易。

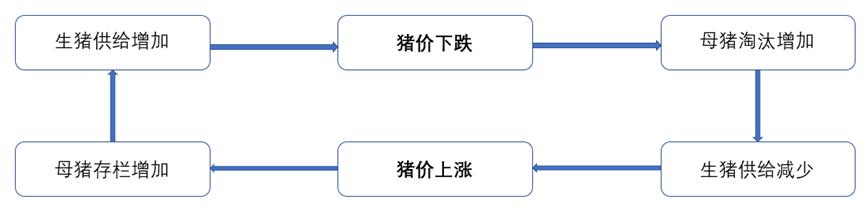

猪周期漫长磨底

猪周期,是指猪肉价格供求关系的周期性变化。

一般来说,新生母猪到生猪出栏要经历18个月:母猪出生后育肥4个月成为后备母猪,后备母猪育肥4个月成为能繁母猪,能繁母猪妊娠4个月生出仔猪,仔猪育肥6个月成为生猪后即可出栏。

因此,一轮完整的猪周期要经历3到4年的时间。

从2006年至今,我国经历了4轮猪周期:

第一轮从2006年6月至2010年4月,主要受蓝耳病、猪流感和瘦肉精影响,时间跨度约4年;

第二轮从2010年4月至2014年4月,主要受2010年的猪蓝耳影响,时间跨度也是约4年;

第三轮从2014年4月至2018年5月,主要受季节性疾病影响,时间跨度也是差不多4年;

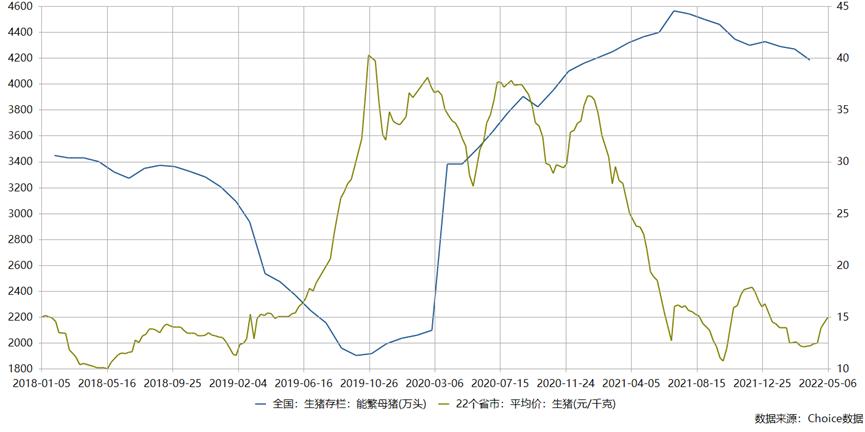

第四轮从2018年5月至今,时间已过四年,但仍未迎来周期反转。

跟过去不同,本轮猪周期上行时间短,但涨幅远大于过去,波动也更剧烈。

2018年受非洲猪瘟影响,能繁母猪存栏量从2018年年初3446万头下降至2019年9月最低点1905万头,跌幅44.7%。

能繁母猪存栏量影响十个月后的生猪供应量,生猪随后供不应求,猪价在2019年年初开始攀升,当年10月底达最高峰40.29元/公斤。

随着市场对猪价的乐观预期,能繁母猪存栏量快速反弹,2020年5月后已超过非瘟爆发前水平,2021年6月达本轮猪周期最高峰4564万头。

大幅增加的产能导致供给过剩,生猪存栏量在2020年9月后已超过非瘟爆发前的34000万头水平,2020年11月往后,均维持在40000万头以上水平。

供过于求,猪价快速回落,在2021年10月初跌至10.78元/公斤,离个位数仅一步之遥,相比2019年10月的最高点40.29元/公斤,下跌了73.2%。

剧烈的价格波动,也引发了猪肉影响通胀的争议,在猪肉价格暴涨的时候,某位网红经济学家直言:中国经济拿掉猪肉是通缩。

不过,如今猪肉价格回落低位,恐怕这句话应该改成:拿掉猪肉就是通胀。

伴随着猪肉价格回落,现在到底是不是猪周期的底部呢?

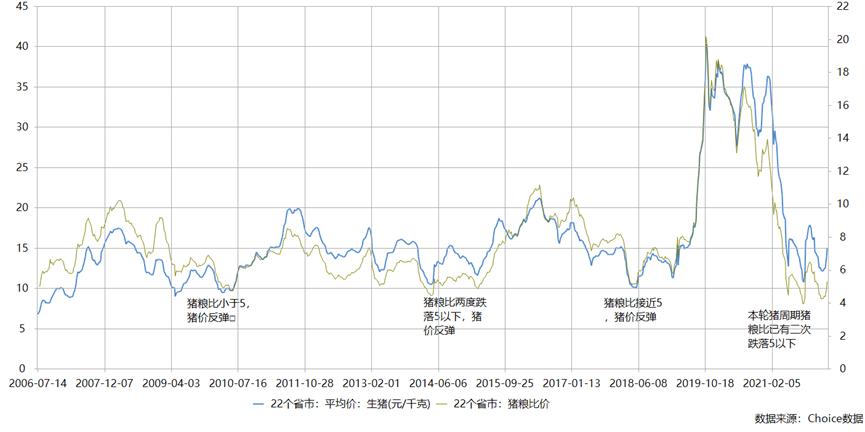

从猪粮比的走势看,见底信号确实已经发出。

所谓猪粮比,是指生猪价格除以玉米的数值,是判断猪周期最重要的指标,因为玉米是最主要的猪饲料,占比约在60%到70%之间。

从历史数据看,猪粮比接近5时,猪周期见底。

而本轮猪周期,猪粮比在2021年6月中下旬、9月中旬至10月中旬以及今年2月中旬至4月中旬这三个时间段均跌破5以下。

但是,见底信号之后,却迟迟不见反转,为什么本轮猪周期磨底时间如此之久呢?

首先,根据过去情况看,能繁母猪存栏量刚开始减少到市场真正见底至少有一年时间,见底后要多长时间价格才反转并不好说。

而且,产能依然过剩。

2021年9月,农业部印发《生猪产能调控实施方案(暂行)》,规定能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。

按今年3月份能繁母猪存栏量4185万头看,超过计划保有量,后续仍需去化产能,去化空间约在2%至11.6%之间。

还有,国家收储政策的托底也拉长了磨底时间。

2021年6月,国家印发了《完善政府猪肉储备调节机制,做好猪肉市场保供稳价工作预案》,对猪粮比过度下跌设置三个层级的预警:

当猪粮比价低于6:1时,发布三级预警,但暂不启动临时储备收储;

当猪粮比价连续3周处于5:1到6:1之间,发布二级预警,视情况启动临时储备收储;

当猪粮比价低于5:1,发布一级预警,启动临时储备收储。

最明显的例子是2021年10月份,养猪业到了至暗时刻,商务部在10月1日和10月8日公布的猪粮比分别为3.98和3.93,跌落4以下,国家随即在10月10日开展收储,共收储3万吨中央储备猪肉。

收储托底效果明显,猪价迅速反弹,由10月初的10.78元/千克上涨到12月初的17.87元/千克,仅两个月时间反弹了65.8%。

而猪肉价格大幅上涨,也使从6月份开始不断减少的产能再度增加,拉长了整个磨底时间。

猪企豪赌

以前农村有句老话:家财万贯,带毛的不算。

说的是天灾瘟疫一来,养殖的猪羊牛马很可能一夜归零,手中的财富如浮云,一切皆是周期轮回。

有人统计过养猪企业的大起大落:

新希望2019-2020年赚了百亿,2021年亏了 95 亿,2022年一季度又亏了近30 亿。

温氏股份2019-2020年赚210亿,去年和今年一季度共亏了170亿。

被誉为“猪茅”的牧原股份过去三年赚了400多亿,2022年一季度亏了50亿,到今年4月份,或已亏去2021年全年盈利。

在5月12日牧原的业绩说明会上,有人提问“怎么看待目前猪周期的?本轮低谷还会维持多久?”

牧原股份回应称:“生猪市场价格变动的风险是整个生猪生产行业的系统风险,对任何一家生猪生产者来讲都是客观存在的、不可控制的外部风险。面对行业周期,公司将持续提高生产效率,降低生产成本,以提高公司穿越行业周期的能力。公司预计下半年猪价会有所好转。”

期货市场的数据,似乎也印证了这种说法。

截至5月13日,生猪2303合约收盘价报18785元/吨(18.785元/公斤),根据玉米2303合约同日收盘价2971元/吨推算,隐含猪粮比为6.32。

但根据18元/公斤和猪粮比6:1这两个参考盈亏平衡点,所谓“好转”也仅仅是价格修幅后重回盈亏平衡点以上,还谈不上反转。

但对于养猪企业来说,如果周期反转迟早会来,那么撑住就意味着一切,甚至敢于豪赌才能在将来重回“家财万贯”。

被称为“小牧原”的唐人神,在不到一年的时间里,发出两轮定增融资,正在加码押注猪周期反转。

今年4月,唐人神发布公告,公司拟定增12.20亿元,主要用于猪肉产能扩张和补充流动资金。

据唐人神证券部相关人士透露,此次募投项目中绝大部分为“自繁自养”项目。

通常,养猪模式主要包括自繁自养,农户合作和外购仔猪,而自繁自养模式的企业凭借其成本低廉,往往能在行业中获取更高的估值,牧原股份就是借此模式稳坐行业一哥的位置。

据媒体报道,唐人神公司曾预测其2021年全年自繁自养的育肥成本为14.28元/公斤;而牧原股份2021年前三季度育肥成本披露为14.05元/公斤。

两者差距不大,唐人神此番豪赌,无疑是对标牧原股份,期望在未来的周期反转之战中,一举拔高自己的行业地位。

作为龙头大哥,牧原股份当然不会坐以待毙,通过定向增发、可转债、银行借款等渠道加大融资力度。

今年2月末,牧原股份也推进定增,拟向大股东定增募资不低于50亿元,募集资金将全部用于补充流动资金。

据统计,牧原股份近两年固定资产每年增长400亿规模,远超其他同行。

猪周期尚未反转,大小“猪茅”顶住亏损继续烧钱扩张,行业三巨头牧原、温氏、新希望的资产负债率都已超过60%的红线,咬牙下注赌的就是谁能剩者为王。

买入好时机?

买养猪股,就是搏猪价大幅反弹。

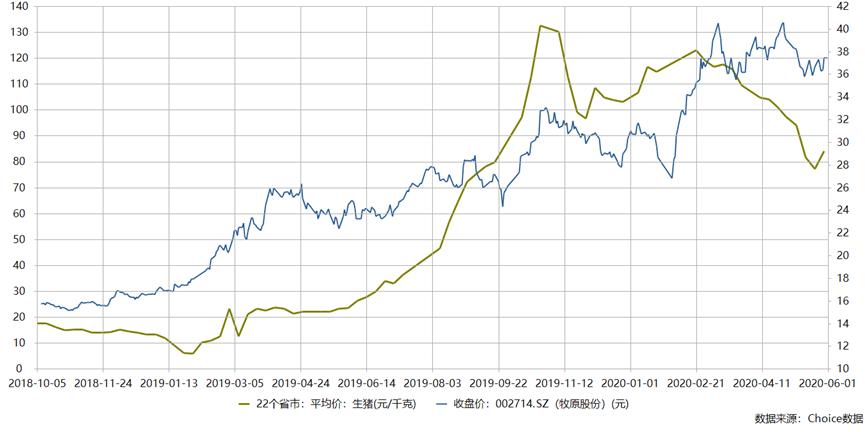

经典例子是“猪茅”牧原股份的疯狂行情。

2018年最后一个交易日,牧原收28.75元,随着猪价在2019年开始大幅上涨,牧原的股价也水涨船高,在2020年4月28日到达最高点133.7元,翻了4.65倍。

如今,猪肉价格再次跌回谷底,不少投资机构确实正在布局猪周期反转。

今年以来,唐人神合计获得327家次机构调研,牧原股份获得166家次调研。

数据显示,截至3月31日,持股牧原股份的机构数量共计390家、持股数量为12.64亿股,“聪明钱”北向资金合计增持牧原股份3051万股。

一季度,前海开源大手笔建仓牧原股份,有3只产品“制霸”增持数量排行榜前三名,合计买入超1800万股。截至报告期末,前海开源的20只产品共计持股牧原股份3450万股,其中13只产品是在一季度首次买入。

唐人神也获得机构青睐,不仅机构持股家数截至年报已经达66家,较中报时翻倍,其更获得财通基金多只基金重仓持有,包括财通智慧成长,财通多策略福鑫等11只财通旗下主动权益基金齐齐聚首唐人神。

历史会重演吗?

资深业内人士认为,随着规模化(年出栏500头以上)养殖成趋势,猪周期有可能被“烫平”,猪价不一定能再出现如此极端的行情。

这种观点背后的逻辑,是规模化养殖能提供稳定的产能,减少因猪价涨跌而引起的过度投机行为,使猪周期得到平缓。

以美国为例,美国规模化程度超90%,而我国仅仅是50%左右。从过往数据看,美国的猪价比我国要平滑得多。

以过去五年两国猪肉批发价为例,2021年前美国猪肉批发价同比变化基本在正负30%范围内,即使2021年后开始通胀高企,也只有2021年4月份和7月份同比增幅在70%水平。

而我国猪肉批发价的波动情况就剧烈得多,本轮猪周期上升阶段同比增幅一度高达168%,下行阶段跌幅又一度达到62%。

2011年至2020年,我国年出栏500头以下的养殖场份额占比从63%下降至43%,规模养殖场份额占比从37%提高至57%。

与此同时,环保政策、非洲猪瘟更是加快了规模化养殖的步伐。

环保政策迫使大量环保不达标的小养殖户强制退出市场,非洲猪瘟爆发后,经营能力差、抗风险能力低的小养殖户被大量清洗淘汰。

据中国畜牧业年鉴数据显示,非瘟发生后,2018与2019年我国年生猪出栏在49头以下的户数大幅减少,降幅分别达为16%与28%。

而随后出台的政策,也明显向规模养殖户倾斜,近日又有新闻报道称,福建、广西数百家违规猪场遭拆除,罚款超百万元。

猪贱伤农,猪贵伤民,猪价正常波动本是市场经济的表现,但大起大落的猪价对行业发展、物价稳定有极大负面作用,容易滋生泡沫和过度投机行为。

通过提高行业规模化程度熨平猪周期,防止猪价大起大落,是养猪行业发展大趋势,也是国家下的一盘大棋。

漫长的磨底中,也有机构并不看好,东北证券认为猪周期今年不可能出现反转,明年反转概率也偏低,理由是生猪共计依然严重过剩,存栏至少还要下降15%才能达到供需平衡,而4月以来的反弹意味着去产能节奏将更为缓慢,在没有外部因素制约条件下,不可能出现大的周期反转。

说白了,前两年的猪肉暴涨,有其特殊的外部环境影响,尤其是非洲猪瘟扮演了猛烈的催化剂,而如今失去了这只黑天鹅,再加上政策推进和预期透支,还妄图通过赌猪价暴涨而一夜暴富,未免太过乐观了。

原标题:《豪赌猪周期,暴富有多远?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司