- +1

疫情之外,血液制品行业东风在即

作者 / 星空下的卤煮

编辑 / 菠菜的星空

排版 / 星空下的咖啡

相较于药品和医疗器械行业的热热闹闹,血液制品行业显得少人问津。这或许是因其上游资源长期受制,市场价格相对稳定,业绩弹性有限的缘故。

集采阴影笼罩下的医药生物版块已经深度回调了近一年时间,在药械赛道人人忧心这柄达摩克利斯之剑会落在自己身上的同时,血液制品众厂商倒显得很淡定,各个加速扩张,开疆拓土。泥沙俱下后的大医药,血液制品无疑是更具确定性的细分领域。

毕竟这门资源型的生意有望在十四五期间迎来抬头向上的重要拐点。

一、牌照&浆站稀缺,行业天然集中

血液制品就是以健康人血浆为原料通过分离、纯化等技术手段制备出的生物活性制剂,分为白蛋白、凝血因子和免疫球蛋白3大类产品,主要用于危重症急救及部分疾病的对症治疗。产业链上游是分立各地的采浆站,中游是生产企业,下游是医疗机构等需求方。

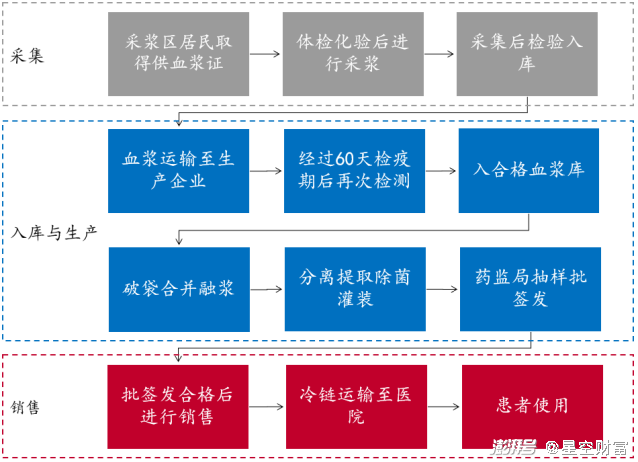

血制品生产流程图 来源:中检所,CNKI,国联证券研究所

由于血液制品从采集、制备到运输等环节中的特殊性,我国实行血液制品生产企业GMP认证制度且2001年不再新增审批,目前业内企业仅剩不到30家。

除了牌照之外,上游原料的拓展也一直受限。血浆是由采浆站从献浆员身上采集而来,这些现有浆站均由生产企业设置和管理,实行一对一供浆。在现有浆站被牢牢把持的同时新设浆站也十分困难,仅有9家企业满足所需的注册血液制品不少于6个品种的规定且过审周期漫长。

可以说,在十四五以前这几乎就是一个圈地自萌的存量生意。

生产企业的商业模式可以简单总结为一个公式:收入=浆站数量×采浆能力×吨浆收入。

在单站采浆能力受地域及采浆年龄、周期等政策限制难以提升,而制备工艺的更新速度也毕竟有限的前提下,浆站数量就是血液制品行业的命门。行业头部玩家已掌握大部分存量浆站,且新设浆站审批也同样向大企业倾斜,注定会强者恒强。

这也符合国际血液制品行业的发展历程,海外玩家经长期洗牌后涌现出CSL,Baxter,Grifols三大巨头,合计把持60%以上的国际市场份额。而国内天坛生物(600161)、华兰生物(002007)、上海莱士(002252)、泰邦生物这第一梯队四家2021年合计采浆约5,600 吨,占全国总量的60%左右,同样体现出寡头垄断格局。

二、供需矛盾尖锐,市场仍属蓝海

和仿制药等领域不同,血液制品供给不充分且难以替代,预计受集采影响不大。派林生物(000403)在2020年报中预测我国血浆需求量14,000吨,而2021年采浆量尚不足万吨,缺口巨大。由于国内产能有限,只能长期依赖于国际市场。

占国内血液制品大头的白蛋白类产品近60%源于进口,而除了少量凝血因子类产品外,其他类血液制品又实施未开放进口。派林生物在近期的投资者关系会议上曾表示全球血液制品供应受疫情影响趋紧,这给国内生产企业实现进口替代创造了宝贵的窗口期。

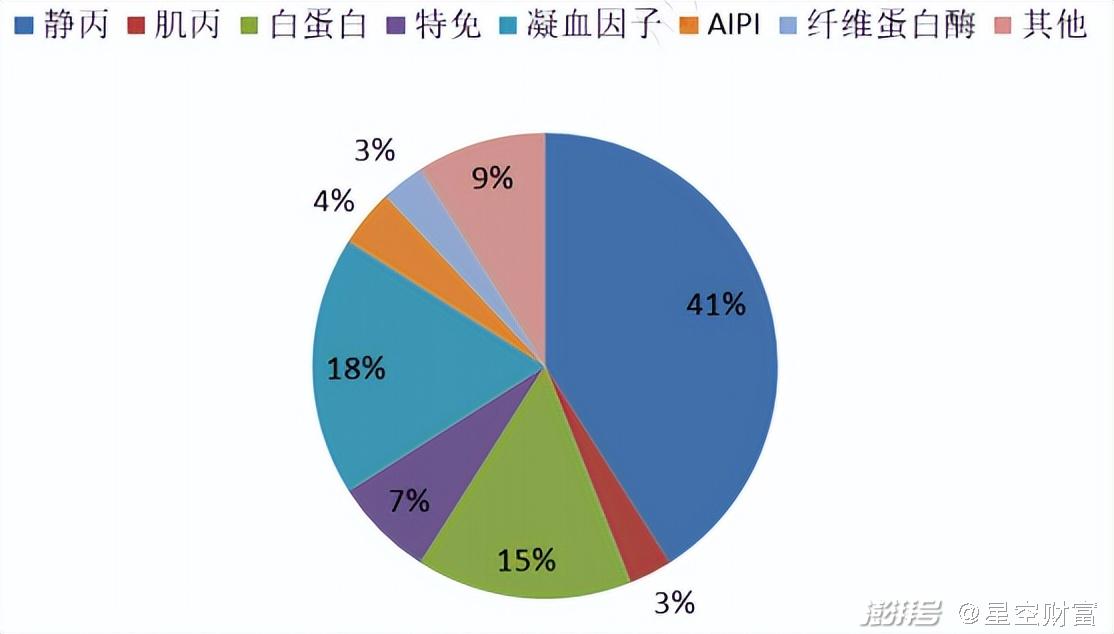

2016年全球血制品消费结构 来源:MRB,国联证券研究所

此外,我国人均血液制品用量远低于国际水平,且产品结构上主要为附加值较低的白蛋白类产品,和以静丙、凝血因子为主的全球消费格局大相径庭。随着静丙出现在新冠推荐用药名单,大量医疗和学术机构在开展关于静丙适应症的研究。医保药品目录也在对血液制品品种适应症和医保范围持续扩容,行业产品需求及结构有望进一步改善。

国内三家企业产品结构 来源:公司2021年年报

多因素影响下,我国血液制品行业将长期处于供不应求的局面。

三、拐点已至,看好头部企业

既然缺口肉眼可见,对于新设采浆站等方面的限制也开始渐渐松绑。云南省已公布要新设20个采浆站,献浆年龄也被卫健委重新延长至60周岁。这些举措无疑会大大拓宽血浆来源,东吴证券较为乐观地预测十四五期间国内采浆量年复合增长率将超过10%。

这也同步反映在各厂商的扩张步伐中,例如天坛生物今年3月份公告披露过去14个月已经累计获批新设23家浆站,派林生物手握至少9家新浆站批文,而博雅生物(300294)也在一次电话会议上信心满满地表态十四五期间至少新增浆站不少于10个。浆站从获批到实际运营周期较长,这些利好目前还未过多体现在实际采浆量上,天坛生物2021年采浆1,809吨仅同比提升6%。

此外,各厂商也在陆续上马一系列新工艺新产能,优化产品结构向附加值更高的凝血因子类和免疫球蛋白类倾斜。从年报中可以看到各家企业血液制品业务收入增速均高于采浆量增速,吨浆产值不断提升。

扼住血液制品行业喉咙的两大因素均出现拐点势头,这无疑增厚了头部企业未来业绩的想象空间。

A股六大血液制品行业上市公司对比 数据来源:iFinD

资本市场总是先知先觉的,有意入局血液制品的玩家已提前启动,央企华润医药2021年控股博雅生物,并将致力于推动其吃下拥有25家浆站的丹霞生物以跃进行业第一梯队。

A股方面,业绩弹性较大的天坛生物曾被给予近百倍PE,华兰生物也摸到过千亿市值。但经生物医药版块这一轮深度调整后,目前头部企业仅剩300亿上下的市值,除了采浆站铺设最快的天坛生物和有资本运作预期的博雅生物外PE(TTM)均值在30倍左右。在基本面稳定且集采预期影响不大的前提下,有明确扩张预期的血液制品头部企业无疑性价比突出。

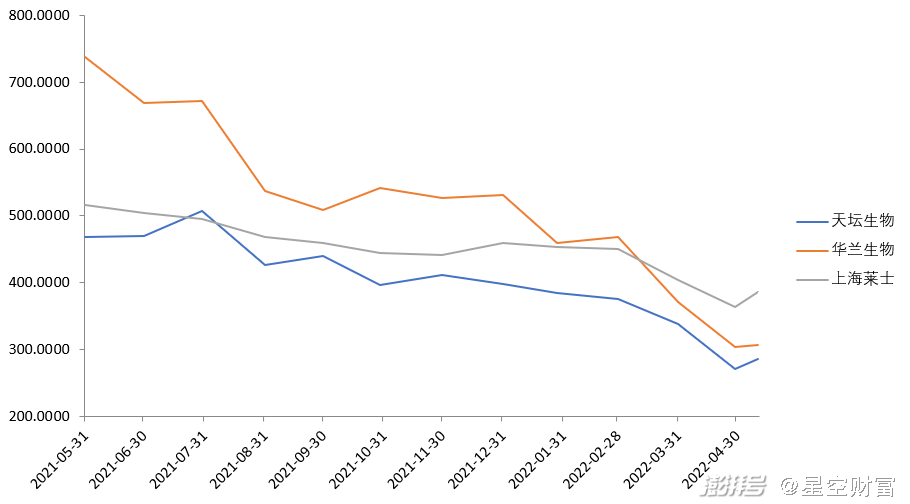

三家公司近一年总市值趋势图 来源:iFinD

2022年注定波谲云诡,在市场相对底部将目光投向更具长期投资价值的赛道当属恰逢其时。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司