- +1

造纸板块大涨,木浆短缺是否可持续?

作者 / 星空下的烤包子

编辑 / 菠菜的星空

排版 / 星空下的汉堡

试问谁讲话最有权威,当然是在行业内地位最高、最有影响力的人。

所以如果是券商们又来吹纸浆库存一直在大幅下降,你可能也就看看不说话。但近日,全球最大纸浆生产商Suzano对外宣称公司木浆库存持续减少,工厂已经满负荷运转,而且未来很有可能断供。

这下投资者可不能坐以待毙,隐藏的逻辑应该是木浆短缺利好国内纸企们。造纸板块整体涨幅7.29%,超过95%的板块股票上涨,像博汇纸业(600966)、景兴纸业(002067)、岳阳林纸(600963)都纷纷涨停,同时浆价因为短缺也处于历史高位。

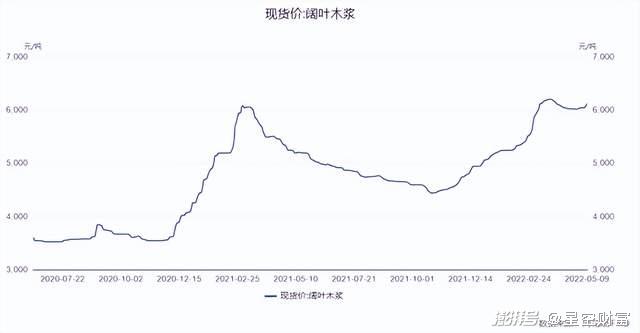

木浆价格(同花顺)

现在的纸企有多风光,去年的纸企就有多惨淡。

与之形成鲜明对比的是,去年下半年开始,国内的造纸玩家们就遭受了两面夹击:一面是成本居高不下,一面是受全球疫情反复需求持续萎靡(比如山鹰国际就公告称今年4月国内造纸销量同比减少了25.9%)。腹背受敌,造纸板块近一年下跌了15.38%。

所以国际纸浆巨头的发话,是否会成为纸企们进入业绩修复期的“冲锋号”呢?让我们今天来一探究竟。

一、供应短缺,一时间很难缓解

国际顶尖巨头都出来说木浆短缺了,这背后的原因确实值得深究。

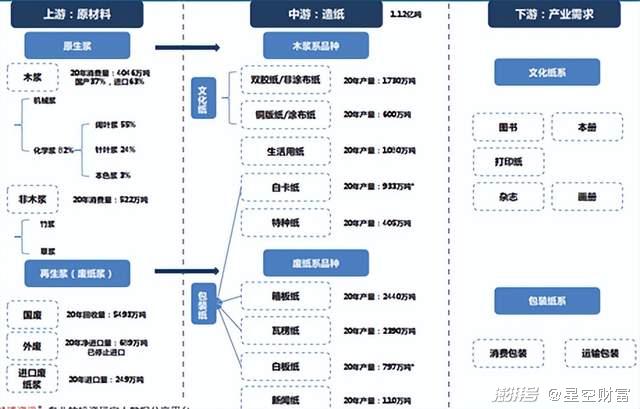

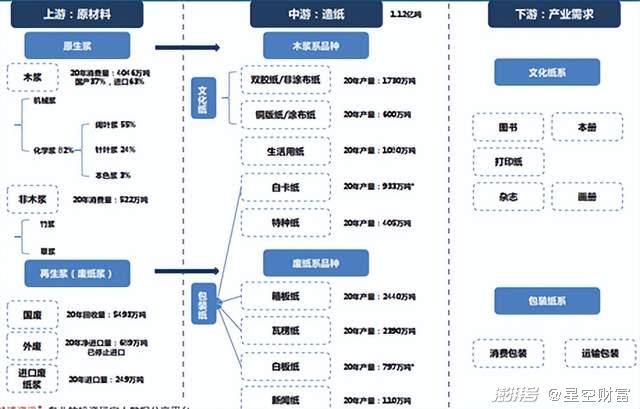

如果拆开造纸的产业链进行分析,造纸玩家们处于产业链中游,而根据上游原材料的不同,又可以分为木浆系和废纸系,而不同纸的类型又可以用在不同的场景中,这里就不过多介绍了。

造纸产业链拆解

按照擒贼先擒王的道理,我们先将目光投向木浆系。从供给侧来看,去年4月木浆价格达到历史高位(比如针叶浆银星价格突破980美元/吨),之后开始随着供需缓和开始下行,有没有发现其价格走势和全球大宗商品的走势非常相似。直到去年年底,木浆价格重新出现了反转。

反转的原因有很多,从供给去思考,最重要的原因还是天灾和人祸:

1. 天灾。关注新闻的朋友肯定知道,去年年底加拿大是频发暴雨、泥石流等极端天气,影响的就是物流,木浆玩家们没办法出货,无奈只能累库存。举个例子,国内进口加拿大针叶浆量因此要下滑超过20%(别忘了,我国是纸浆最大净进口国);

2. 人祸。芬兰的UPM集团算是国际上数得上的纸浆玩家,年产能超过200万吨,就是这样的企业,今年也开始闹起了罢。有机构预测过,罢工共减产接近约60万吨木浆(索性现在工人们已经陆续回到工作岗位上)。除此之外,最近的俄乌冲突依旧看不到停火的信号,我国每年进口俄罗斯的针叶浆也占了总进口13%左右(前五大进口国),未来能否正常进口要打上一个大大的问号。

芬兰造纸巨头出现罢工

总而言之,天时地利人和一个没有,再加上最近欧洲能源价格高企让浆厂失去生产动力(今年木浆供应几乎无新增产能),全球木浆的供给绝对处于紧张状态。所以领先巨头们也率先提价,就比如巴西的Klabin和Bracell都已经率先宣布,从今年5月起,向我国出口的短纤浆价格上涨30美元/吨,提价幅度约3.8%。

同时,根据机构预测,今年国内木浆受全球供给短缺影响,供应量将出现接近10%的下滑。

木浆供给情况(卓创资讯)

二、需求端有支撑?够呛!

在讲成品纸的需求情况之前,笔者注意到,成品纸需求和经济情况是有高度相关性的。

纸的分类有很多,先说日常中我们见到最多的文化纸。随着木浆价格的上涨,去年年底至今,文化纸玩家纷纷发布涨价函,每次提价200-300元不等。

涨价归涨价,最终还得拿业绩说话,按道理,进入3月文化纸应该进入需求旺季,毕竟各地教辅教材招标陆续开始,但是实际上玩家们的业绩也不是那样令人满意。

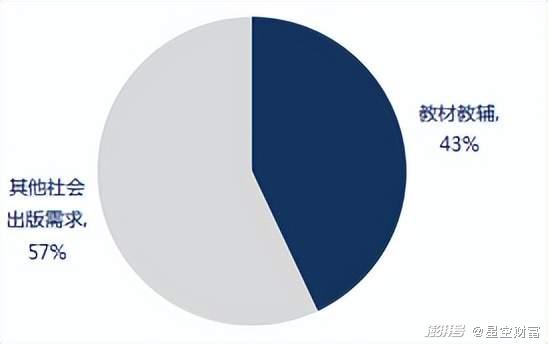

双胶纸下游需求结构

比如太阳纸业(002078)一季度净利润同比下降39%,晨鸣纸业(000488)更惨,一季度净利润同比下降90.34%。除了成本端持续巨大压力(现在看来这种压力仍将持续)外,下游的需求端萎靡也是幕后推手,很容易理解的就是庙堂双减政策的实行,潜台词就是都别卷了,都给我在室内多劳动、在室外多运动。

文化纸开工率下降

而在行业景气度逐渐下行的背景下,行业的集中度倒是有望蹭蹭上涨(因为中小产能撑不住的就拜拜了)。我国2020年的双胶纸CR10只有56%,相较于北美92%还有很大的提升空间,行业未来很有可能出现“大鱼吃小鱼、小鱼吃虾米”的现象。

三、危机中,要保持谨慎

经过笔者的分析,国际纸浆巨头Suzano的警告绝对不是空穴来风。木浆供应的紧张背后有很多推手。雪崩来临时,没有一片雪花是无辜的。叶浆价格想要下跌,没有那么容易。

对于纸企来说,在下游的需求没有最终缓解之前,成本端木浆玩家又纷纷涨价的背景下,短期内笔者还是看不到业绩逆转的痕迹。

想说爱你不容易,这句话对现阶段的造纸行业同样适用。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司