- +1

一季度小微经营者报告:需求不足是持续困扰企业的最大痛点

小微经营者是中国经济的“毛细血管”,对吸纳就业、繁荣市场和稳定社会都具有重大意义。一季度以来,国内各地疫情多发,导致人流、物流受阻,市场需求承压,供给走弱,服务业受影响程度更大。作为中国就业的蓄水池,小微经营者受到的影响有多大,当前各类纾困政策能否解决他们的困境?

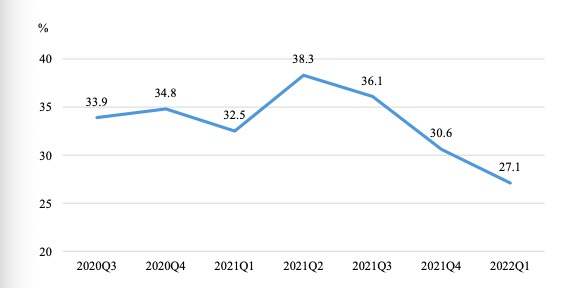

近期,北京大学张晓波教授及其团队发布的《中国小微经营者2022年一季度报告暨二季度中国小微经营者信心指数报告》(下称“报告”)称,一季度小微经营整体表现有所下滑。以疫情前的2019年同期作为比较基准,小微经营恢复比例降至2020年三季度观测以来的最低点。

报告指出,“无论对比2021年同期,还是与上一季度环比,小微经营都遭遇营业收入、现金流维持时长以及利润率等‘三降’, 处于步履维艰的困难境地。特别是,近四成小微经营者的现金流仅能维持不到一个月。这意味着在疫情影响地区,如果疫情持续超过一个月,大量的小微经营者将面临倒闭的风险,相关人员的就业岗位和收入保障也会相应受到影响。”

当前市场需求不足、成本压力高企、突发疫情扰动等是小微经营的“三座大山”。市场需求不足是小微经营下滑的最主要原因,其对规模较小的小微经营者构成明显挑战;对规模较大的小微经营者而言,经营成本压力成为痛点。

连续七个季度对比2019年同期的经营恢复比例(%)

张晓波向澎湃新闻表示,当前小微经营者面临的问题主要是市场需求不足,所以扩大内需仍是为中小微企业纾困的有效手段。在受疫情影响地区,采取针对普通人群提供一些转移支付,失业保险等普惠性的纾困政策,将有助于中小微企业的复苏。

在纾困方式上,他建议,针对所有居民发放消费劵或者现金等普惠性的纾困政策。“在农村地区,商家比较少,直接发现金会比消费劵更有效。”具体到发放标准上,他认为,可根据个税和社保数据,比如家庭年收入低于10万元,不享受退休金的群体,优先发放。

在资金来源上,应该由中央财政出资为主,地方政府发放不具有普遍性。而且发放越早越好,因为传导是有过程的。“就是要尽量广地发钱。这样才能保民生,刺激需求,帮助小微经营者渡过难关。在目前的情况下,速度比瞄准误差更重要。”他说。

本次调查为3月份张晓波团队对活跃小微经营者随机发放问卷,共收集到16529份自愿参与的有效问卷。样本中的小微经营者平均创造就业岗位约4.3个(不含经营者本人),充分体现其吸纳就业主力军的角色。

调查样本覆盖了大量个体经营户。按照注册性质和小微经营者规模划分, 工商注册的个体户占样本的49.8%,未工商注册的个体户占38.1%,公司制企业占12.1%。小微经营者以自雇或雇员人数较少(0-4 人)为主体(80.2%)。绝大部分的小微经营者集中在服务业(81.1%),少量在建筑业和制造业(11.7%)及农林牧渔业(7.2%)。在营业收入上,大部分小微经营者以糊口性为主。

今年一季度 19省份(直辖市、自治区) 出现本土新冠肺炎确诊病例并采取相应措施, 极大弱化了小微经营。报告指出,2022年第一季度小微经营者的压力仍然主要来源于经营成本, 其占比较上季度的49.6%进一步攀升至51.6%。紧随其后的是市场需求疲软和市场竞争激烈所带来的压力,占比达到46.6%。此外, 由于政策不确定性与波动带来压力占比由上一季度的22.8%小幅回落至21.9%;偿贷压力从上一季度的21.0%小幅上升至21.7%,税费压力连续四个季度上升,达到了6.3%。

分行业来看, 从事农林牧渔业, 以及建筑业和加工制造业的小微经营者面临经营成本压力占比最高, 分别达到51.5%和58.3%;从事服务业的小微经营者则面临较大来自市场需求不足的压力,特别是对从事消费服务业的小微经营者而言,市场需求是其压力的最主要来源。同时, 政策不确定性给各行业小微经营者均带来一定压力,但从事消费服务业的小微经营者所面临的偿贷压 力较其他行业的小微经营者更大,占比达到26.7%。

其次,将经营成本压力拆分成不同成本来源,与上一季度相比,2022年一季度的租金成本仍然是小微经营者成本压力的主要来源,其占比自2021年一季度以来持续攀升至57.5%。防疫成本的占比自2021年第三季度以来也一直保持在12.5%以上的较高水平;小微经营的雇工成本从上一季度的27.6%上升至 29.4%;营销、 宣传成本压力也上升明显。原材料成本压力略微下降, 从上一季度的50.2%下降至48.0%,公共事业费(如水电煤气等费用)所带来的成本压力有所下降,小微经营的环保治理相关的成本压力也有所下降。

从行业来看,租金成本是造成消费服务业成本压力的最主要来源;而对建筑业和加工制造业而言,原材料成本最为关键;雇工成本紧随租金成本对商务服务业造成较大成本压力;相较其他行业,消费服务业经营者受到来自防疫成本的压力更高。

纾困政策覆盖率有所下降

自2020年以来,各级政府为促进复产复工、助力小微经营纾困解难,实施 了各类措施。 随着疫情整体得到较好控制,相关措施也不断调整,在持续为小微经营者提供稳定扶持的大方向下,部分政策有序淡出。

报告认为,2022年第一季度,小微经营者所反映的各类政策总体覆盖率有所下降。在各项扶持政策中,税收支持政策对小微经营者的支持最为稳定,金融支持、成本减免、稳岗稳就业等三类政策覆盖率均有所下滑。值得关注的是,成本减免和稳岗稳就业两类政策的覆盖率已经连续多个季度下降,从2020第四季度的18.2%和9.3%,下降到2022第一季度的8.2%和4.1%。

从总量上看,2022年一季度,约三分之二的小微经营者表示未享受到任何政策扶持,这在很大程度上反映了已有金融、税收支持和成本减免政策对小微的适用性不强。在小微经营者中,约83%没有缴纳社保,约60%无需缴税,约37%没有融资需求,因此报告认为,“当前社保缓缴、减税降费、普惠金融支持等政策无法有效惠及该群体。此外,税费压力呈持续上升趋势,其中缴税和缴费负担分别对较大和较小规模的小微经营者形成压力。”

此外,报告显示,2022年二季度小微经营信心指数出现下滑。继2021年二季度首度突破50%的荣枯线后, 到2021年四季度明显走低接近荣枯线,至2022年一季度已低于荣枯线, 二季度信心指数进一步降低。雇员规模方面与上季度持平,信心指数达到49.5%,处在荣枯线之下略带悲观情绪。运营成本信心继续处在悲观区间,与上一季度相比出现明显下滑;小微经营者们对下一个季度的营业收入、运营成本的预期也不甚乐观且继续走低。仅有对市场需求(即新订单数)的预期有轻微的上升仍保持微弱乐观。

疫情对于小微经营者的信心和实际表现有重要影响。如果按照有无疫情来区分小微经营者所在的城市, 同样发现疫情对于小微商户实际表现有所影响,体现在受疫情影响地区的商户本季度的实际新订单数、营业收入、雇员人数等指数均低于无疫情地区的商户;疫情对小微经营实际的营业成本影响则不明显。有疫情地区的信心指数在四个分项上均略低于无疫情影响, 但差异并不明显。

按照有无疫情、分行业的实际表现来看,可以发现疫情影响对于建筑业与加工制造业、消费服务业的经营表现下滑较农林牧渔业和商务服务业更为突出。

如果将市场需求、营业收入、运营成本及雇员规模等四个分项指数取平均值得到总信心指数,可以发现总指数从2021年四季度的48.1下滑至本季度的47.3,更深陷入荣枯线以下。从注册类型来看,公司制企业的信心指数在2021年三季度之前一直高于个体户,但从四季度开始收敛,并且2022年一季度的信心总指数公司制企业最低,但2022年二季度公司制企业的信心总指数有明显回升,已超过荣枯线进入乐观区域(50.5)。

小微经营者特质存在明显差异,政策应有针对性

在政策建议部分,报告认为,小微经营者群体规模庞大, 其注册类型、规模、行业等特质具有较大差异, 而不同群体的需求和痛点也有所不同。

要切实有效助力小微经营者们渡过难关,需要制定和实施具有针对性的手段,分群施策。构成小微经营者的主体是大量的注册及未注册的个体经营者。他们所从事的主要行业是与大众日常生活联系紧密的居民服务业。 以往通过财政补贴、金融支持、降费让利等政策措施助力小微经营者稳岗纾困的手段发挥了一些积极的作用, 但由于个体经营者中较大比例者无需缴税, 也未参缴社保, 同时在经营状况低迷时其融资需求也相应收缩, 因此上述针对供给侧的政策手段往往适用性有限, 难以有效解决小微经营者所面临的实际困难。

“对于广大规模较小的小微经营者, 市场需求不足是持续困扰他们的最大痛点,现金流维持时间短是其脆弱性的突出体现。”因此,有效激发市场需求是真正帮助小微经营者实现“逆境突围”的关键。 结合数字化手段,通过 “消费券”、直接补贴等方式为中低收入人群及受疫情影响较大地区人群 “输血”,有效拉动消费,发挥杠杆作用, 激发市场需求,或许可以为大量挣扎在生存线上的小微经营者注入一剂强心针。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司