- +1

借女性形象营销,微众银行为获客搞“擦边”,背后有何猫腻?

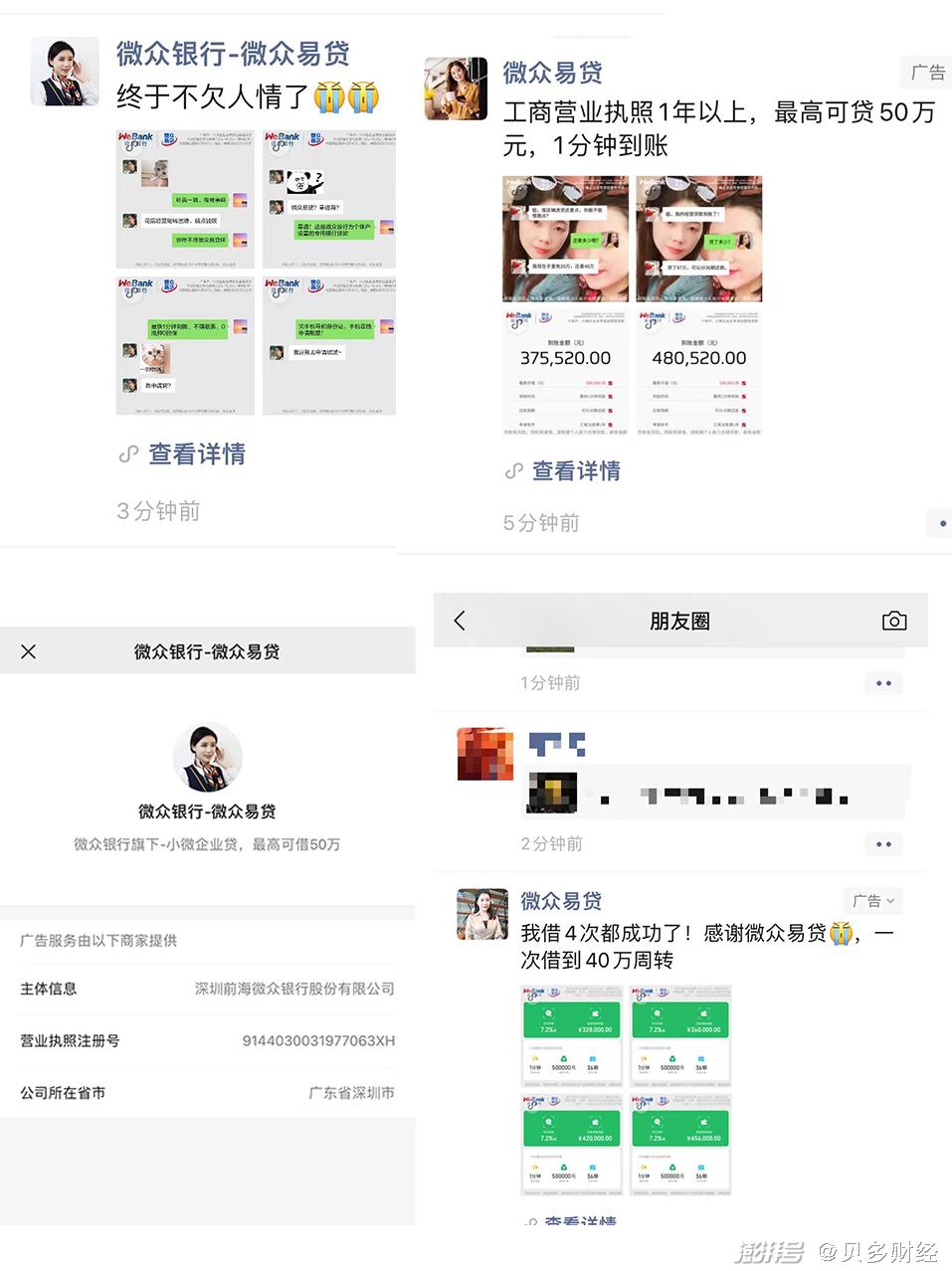

近日,贝多财经了解到,微众银行在朋友圈推广时常存在“擦边”营销行为。所谓的擦边营销,指的是微众银行在发布“广告”时采用了女性头像作为吸引点,增加用户的点击欲望,进而实现获客。

但有分析人士指出,微众银行这一营销形式不在明显违规之列。另据贝多财经了解,在黑猫投诉等平台中,有不少用户投诉称,微众银行旗下微粒贷存在暴力催收行为,其中多个投诉人称在能联系到借款人的情形下仍向亲朋好友催收。

借用女性形象大力营销

最近一段时间,微众银行在朋友圈的推广力度热闹非凡,涉及的产品主要包括“微众易贷”和“微业贷”等。其中,“微众易贷”在推广时经常出现使用女性照片作为“头像”的情形,意在模拟真实朋友圈。

笔者持续跟踪发现,类似做法已经成为微众银行“微众易贷”的推广常用手段——利用漂亮女性头像作为模拟场景,以吸引消费者点击,进而成为微众银行的借款人。在笔者看来,此类形式的广告存在擦边营销的嫌疑。

根据上海市市场监管局联合市地方金融监管局等九部门共同出台的《关于进一步加强金融广告监管工作的意见》(下称《意见》),金融广告不得含有虚假或引人误解的内容,不得欺骗和误导受众,广告主应当对广告内容真实性负责。

同时,《意见》明确,贷款类金融广告应当遵循审慎审查、风险防范原则,业务合作方接受金融产品或金融服务经营者委托发布贷款业务撮合广告,必须标示委托方名称,并以委托方的名义发布广告。

早前,京东金融曾因不良广告被罚。据媒体报道,2021年5月,京东金融关联公司北京方博资元信息科技有限公司新增一则行政处罚,处罚事由为发布的广告宣扬了过度消费等不正确导向,存在严重价值观问题,处罚结果为罚款40万元。

与之对应的是,“京东金融”系列借贷短视频广告曾因情节价值观混乱遭到网友质疑。此前的2020年12月15日,京东金融发布致歉信,称对于该视频存在严重的价值观问题,将承担全部责任,同时向公众致歉,并已将该短视频下线。

京衡上海律师事务所律师张庆军认为,相关短视频广告只讲效率,并未提示风险,比如是否上征信,违约费用多少等,“这类金融短视频广告存在道德瑕疵”。根据【京技管市监罚字﹝2021﹞34号】显示,该广告宣扬了过度消费等不正确导向,存在严重价值观问题。

仅可通过小程序申请

经查询可知,微众银行前述推广的实际主体均为深圳前海微众银行股份有限公司(即“微众银行”),推广的产品为“微众易贷”。根据介绍,微众易贷是微众银行一款无抵押无担保存信用的个人贷款产品,主要面向个体工商户、小微企业主、客户申请。

来源:微众易贷小程序。

公开资料显示,微众银行于2014年12月获得由原深圳银监局颁发的金融许可证,是国内首家开业的民营银行。当前,腾讯通过深圳市腾讯网域计算机网络有限公司持有该行30%的股份,为第一大股东。

对于微众银行前述营销行为,零壹研究院院长于百程表示,金融产品的营销违规,监管方是有些文件的,这种类似像朋友一样发朋友圈的,倒也不在明显违规之列。在于百程看来,此类营销方式“比较不像广告,像朋友说话,会更吸引人一些”。

虽然是一款个人贷款产品,但微众银行在描述中却称“根据中国银保监会规定的个人贷款专款专用原则,当前‘微众易贷’仅用于经营周转”,并称“如您申请资金用于综合消费,建议您申请我行其它符合您用途的贷款服务”。

而笔者通过微众银行APP查询,却并未发现该行上线“微众易贷”这一贷款产品。根据微众银行APP,该行提供的个人贷款产品主要是“存款抵押贷”“微粒贷”和“微车贷”,并不包含“微众易贷”。

来源:微众银行APP。

2022年4月27日,笔者拨打了微众银行客服电话进行了解。客服称,微众易贷确实是微众银行推出的一款产品。据客服介绍,这款产品只能通过小程序进行申请。同时,微众银行客服还称,有独立小程序的产品均无法在微众银行APP申请。

不良贷款率处于相对高位

截至目前,微众银行暂未公布2021年年报。但根据21世纪经济报道消息,微众银行通过“2022年同业存单发行计划”披露了该行2021年的业绩情况。2021年,微众银行的营收为269.89亿元,同比增长35.75%;净利润为68.84亿元,同比增长38.87%。

此前的2017年、2018年、2019年和2020年,微众银行的营业收入分别为67.48亿元、100.29亿元、148.7亿元和198.81亿元,对应的净利润分别为14.48亿元、24.74亿元、39.50亿元和49.57亿元。

值得关注的是,微众银行的不良贷款率仍处于相对高位。截至2021年末,微众银行的不良贷款率为1.20%。相比之下,该行2017年、2018年、2019年和2020年的不良贷款率分别为0.64%、0.51%、1.24%和1.20%,而2016年则仅为0.32%。

但整体来看,微众银行2021年的不良贷款率仍优于(低于)工商银行(1.42%)、建设银行(1.42%)、农业银行(1.43%)、中国银行(1.33%)和交通银行(1.48%)等国有五大行,但高于邮储银行(0.82%,最低)。

其中,工商银行的不良贷款率同比2020年末下降0.16个百分点,农业银行下降0.14个百分点,中国银行下降0.13个百分点,建设银行下降0.14个百分点,交通银行下降0.19个百分点,邮储银行同比下降0.06个百分点。

另外,银保监会发布的2021年四季度银行业保险业主要监管指标数据显示,商业银行信贷资产质量基本稳定。2021年四季度末,商业银行不良贷款余额2.8万亿元,较2021年第三季末增加135亿元;不良贷款率1.73%,较2021年第三季末下降0.02个百分点。

对比可知,微众银行的资产质量优化幅度和商业银行尤其是国有六大行还存在一定的差距。但微众银行在同业存单发行计划中披露称,“我行坚持审慎的风险偏好政策,不良贷款认定标准采用严格的逾期超过60天。”

穆迪称其资产质量良好

对于微众银行的表现,上海新世纪资信评估投资服务有限公司(即“新世纪评级”)曾于2021年8月23日发布对微众银行的信用评级报告,确定微众银行的信用等级为AAA级,评级展望为“稳定”。

同样的,穆迪于2021年9月维持微众银行 的A3/P-2评级。穆迪指出,维持微众银行的评级,反映了该行面对疫情爆发带来的负面经济影响的财务抗压能力。不过,穆迪将微众银行的评级展望从“稳定”调整为“负面”。

穆迪指出,维持微众银行的评级,反映了该行面对疫情爆发带来的负面经济影响的财务抗压能力。该行尽管运营历史较短,但其资产质量良好,资本状况令人满意,盈利能力强劲且流动性充裕。

对于评级展望下调,穆迪称,中国对科技公司监管环境的变化对微众银行与腾讯的协同合作可能产生不利影响。穆迪认为,这给微众银行的业务模式,以及必要时来自腾讯的关联方支持水平带来了不确定性。

由于该行迅速发展小微企业贷款业务,穆迪预计微众银行将逐步实现业务的多元化。与此同时,穆迪预计,未来12-18个月内微众银行将面临贷款类资产周期性上升对资产质量构成的挑战。

催收不成来硬的?

另据了解,面对违约的借款人,微众银行在一定程度上也不得不依赖诉讼来实现催收。根据中国裁判文书网近期公布的有关微众银行金融借款合同纠纷一审民事判决书,该行一次性起诉了114名借款人,涉及本金1228.93万元,人均金额约为10.78万元。

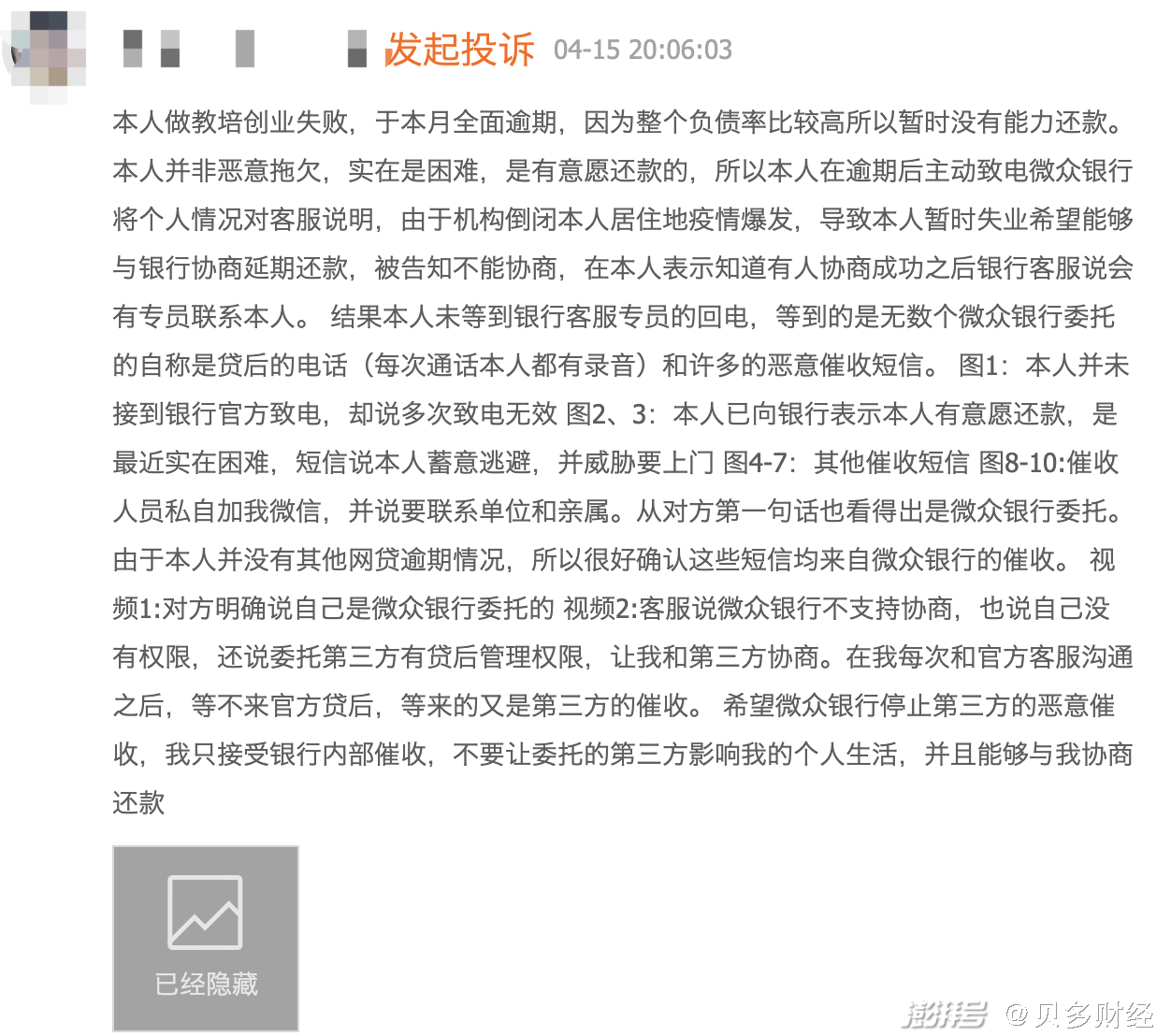

此外,贝多财经从黑猫投诉了解到,微众银行以及旗下微粒贷频遭用户投诉。以投诉编号“17358593231”为例,用户称因做教培创业失败,在逾期后主动致电微众银行将个人情况对客服说明,希望能够与银行协商延期还款。

该用户称,银行客服说会有专员联系本人。结果“本人未等到银行客服专员的回电,等到的是无数个微众银行委托的自称是贷后的电话(每次通话本人都有录音)和许多的恶意催收短信”。

来源:黑猫投诉平台。

黑猫投诉平台显示,类似的情况还有很多,多指与微众银行或微粒贷协商还款不成,反被加大催收力度,甚至催收到了借款人的亲朋好友和公司同事身上。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司