- +1

当前经济运行中的三股力量

当前经济中的总体价格和企业利润尚好,然而企业新增投资不积极,剔除价格因素后的多数宏观经济指标增长有限。2016年以来的经济回暖,与曾经的经济回暖相比更多体现在价格回暖而非数量上升。

理解这个现象需要考虑经济运行中的三股力量。

第一股是短周期的力量。叫基钦周期,库存周期,或者房地产短周期都可以。不管名字如何,中国宏观经济过去十多年的运行当中确实能看到这样一种周而复始的现象。这个现象在价格类变量(房价, PPI和CPI)的周期性运动轨迹最清晰且较少违背周期运动规律;在金融类变量(M2)和销售变量(商品房销售)的周期性运动轨迹清晰度次之;在产出和投资变量(工业增加值、GDP、房地产投资)的周期性运动轨迹更加模糊。

解释这种现象不能用某个独立的因素,而需要一系列变量之间的互动。简而言之,房地产销售上升→房地产价格/房地产投资上升→整体经济上升,通胀上升→货币政策紧缩预期→货币和信贷下降→房地产销售下降→房地产价格/房地产投资下降→整体经济下降,通胀下降→货币政策放松预期→信贷和货币总量上升→房地产销售上升。这形成了一个周而复始的运动轨迹。

第二股力量是市场自发的工业部门产能出清从爆发期到平稳期。中国的工业部门增长自2010年以来持续收缩。对标其他高收入国家过去的经验,中国的工业化高峰期已过,从制造到服务的经济结构转型势不可当。工业部门增速收缩是总产能增速下降但产品质量提高过程,也是产业集中度提高过程。这个过程并非线性均匀发生,而是积聚力量后猛然爆发,然后进入新的平稳期。2011-2015年是工业部门产能出清的爆发期,工业品价格跌的一塌糊涂,大量企业破产,大量产能被淘汰,产业集中度也在快速提升。爆发期过后,工业部门产能和产品调整到新格局,产能出清从爆发期到平稳期。

进入平稳期以后,工业部门在整体上不会再次大幅增加产能,只是阶段性地不再显著下降。世界上从制造到服务转型成功的经济体,工业部门增速再也没有长期地超出过GDP增速,这背后是发展阶段的力量。中国也不例外。从趋势上看中国主要工业品的需求收入弹性都小于1且在下降通道当中。某一段时间的工业部门反弹不过是下降通道中的插曲。

第三股力量是行政手段去产能。政府下了很大决心整治落后产能,相当数量的钢铁和煤炭企业关停,产能受到显著影响。近期加强环保督察对更多产业的产能也起到了显著的限制。

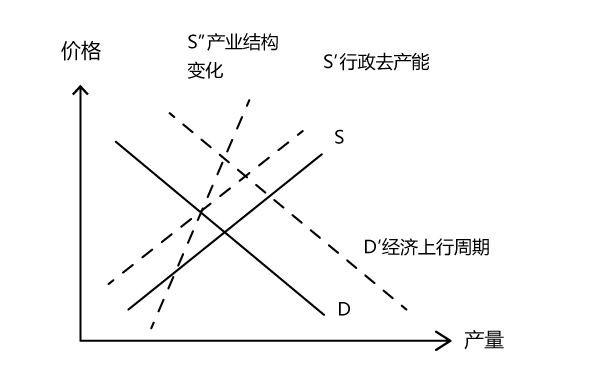

这三股力量放在一起会怎么样?

第二股力量,带来的是供给曲线更加陡峭(从S’到S’’)。供给曲线更加陡峭,是指给定价格上涨企业很有限地扩大供给,或者给定价格下降企业愿意减少的供给下降。市场自发的工业部门产能出清从爆发期到平稳期,市场留存下来的企业数量下降,效率高规模大的企业占据的市场份额上升(定价能力更强),即便是留下来企业在前几年的优胜劣汰厮杀中资产负债表也已经难看。这种格局下,即便面临周期性需求回暖,企业应对措施是提价(或者减少降价)和修复资产负债表,而不会继续扩大产能。

第三股力量,带来的是供给曲线向左移动(从S到S’)。煤炭和钢铁都是重要的上游产品,这些行业调整也会影响到下游企业的供给曲线变化。

三股力量叠加在一起的结果是价格显著上升,而数量上升有限。这正是目前看到的经济运行特征。接下来会怎么样呢?

代表性的销售类指标、价格类指标和生产端指标均已经迈过本轮短周期的增速高点,开始不同程度回落,但水平值仍保持在较高位置,经济总体运行未来1-2个季度仍有望处于景气下半场阶段,但距离过冬也不会太远了。与上一轮经济下行相比,本轮经济下行会经历暖冬,主要原因是工业部门产能出清处于平稳期,在消费占比更高的经济体内周期性行业的上下起伏也更加平缓。

-----

本文首发于CF40微信公众号。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司