- +1

德威控股冲刺港交所上市:盈利能力较弱,菜鸟物流已入局

2022年4月27日,端到端跨境供应链解决方案服务商——德威控股有限公司(De Well Holdings Limited,下称“德威控股”或“德威物流”)在港交所公开递交上市申请材料,淮备在港交所主板上市,花旗银行和中金公司为联席保荐人。

根据弗若斯特沙利文的资料,以2021年收入计,德威控股是亚洲-北美贸易航路中最大的中国端到端跨境供应链解决方案服务商,以2019年至2021年收入增长率计,该公司亦为增长最迅速的中国端到端跨境供应链解决方案服务商之一。

据贝多财经了解,德威控股在境内的主要经营主体为深圳德威国际货运代理有限公司、上海德威空重集装箱堆场有限公司等。其中,前者主要经营货运代理业务,后者则主要负责堆场运营。

自创立以来,德威控股专注于亚洲-北美贸易航路。根据弗若斯特沙利文的资料,按运输量计,亚洲-北美贸易航路是世界上最大且增长最快的贸易航路。据介绍,德威控股在太平洋的业务包括美国、加拿大及墨西哥等主要贸易目的地之间的贸易航路。

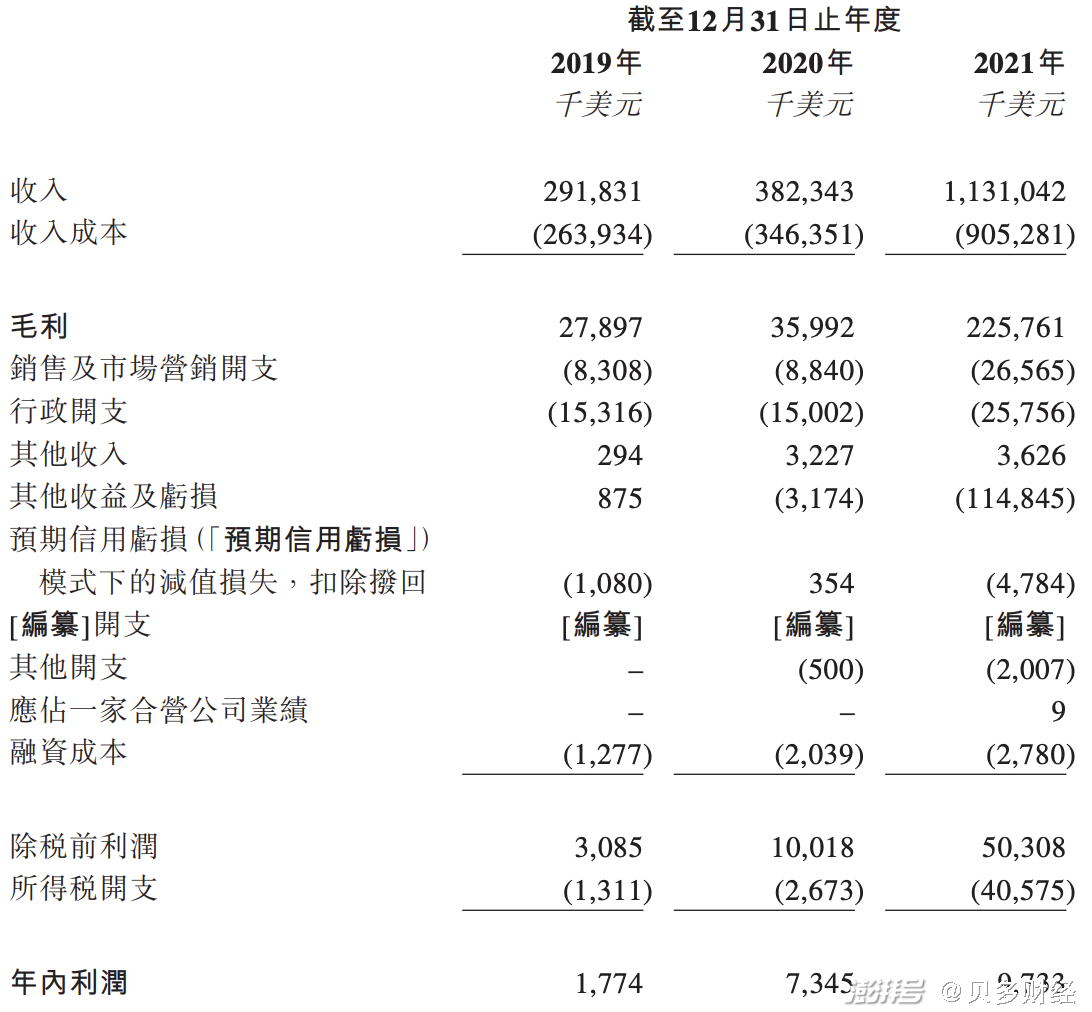

2019年、2020年和2021年,德威控股的收入分别为2.92亿美元、3.82亿美元和11.31亿美元,毛利分别为2789.7万美元、3599.2万美元和2.26亿美元,对应的净利润(年内利润)分别为177.4万美元、734.5万美元和973.3万美元。

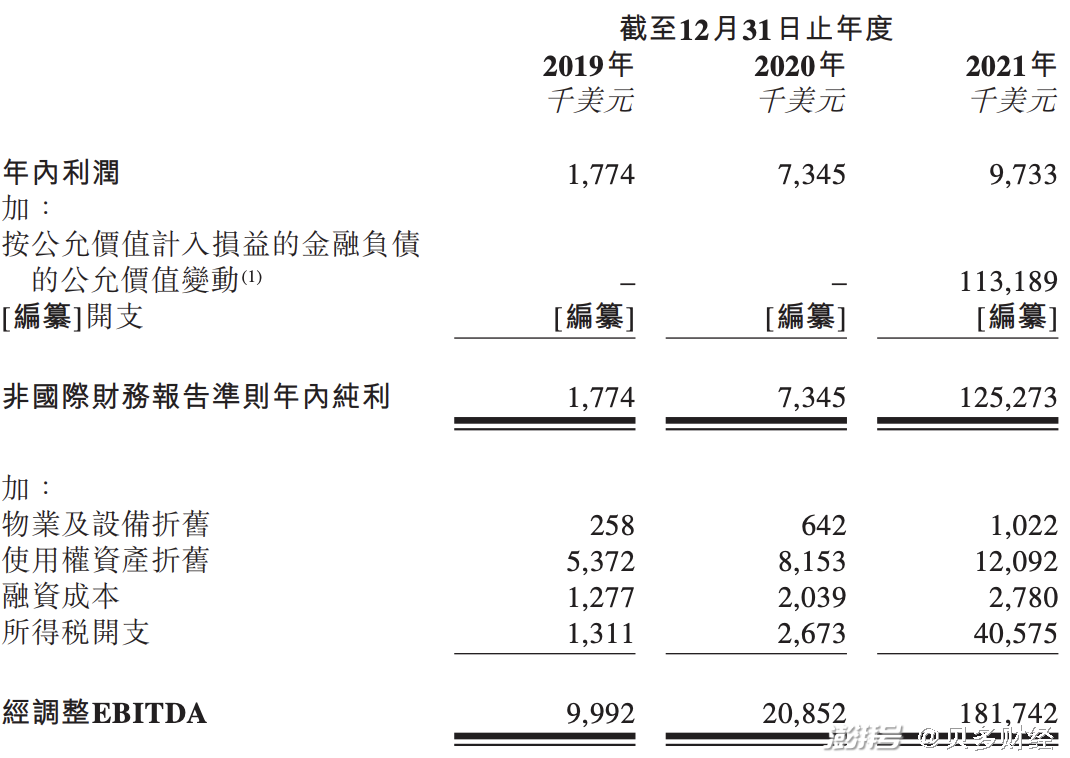

非国际财务报告准则下,德威控股2019年、2020年和2021年的调整后净利润分别为177.4万美元、734.5万美元和1.25亿美元。尽管德威控股的收入已经形成一定的规模,但净利润却长期处于低位,尤其是2019年和2020年。

招股书显示,这与德威控股的成本高企有关。2019年、2020年和2021年,德威控股的收入成本分别为2.64亿美元、3.46亿美元和9.05亿美元,占同期总收入的比例分别为90.4%、90.6%和80.0%。

德威控股在招股书中表示,成本的最大组成部分为运费,这一指标在2019年、2020年和2021年分别为1.60亿美元、2.59亿美元和7.82亿美元。除了运费外,德威控股的收入成本还包括短驳费、处理及订舱费等。

与之对应的是,德威控股2019年、2020年和2021年的毛利率分别为9.6%、9.4%和20.0%。其中,2019年、2020年的毛利率均低于10%。而在2021年,德威控股的盈利能力得到大幅提升,毛利率增至20.0%,调整后净利润金额也达到了1.25亿美元。

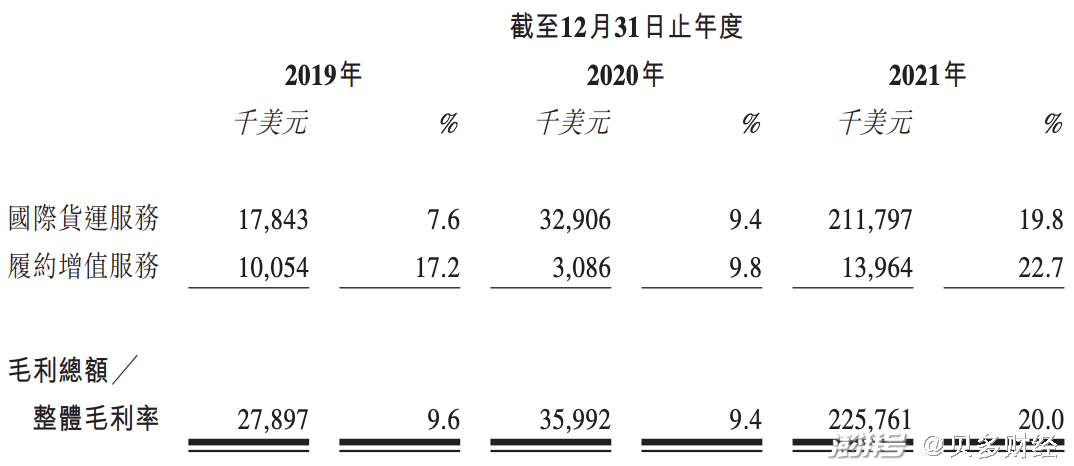

按收入结构来看,德威控股的收入分为国际货运服务、履约增值服务两个板块。其中,国际货运服务为德威控股的主要收入来源,在报告期内的贡献占比均超过七成,分别为73.9%、83.1%和75.8%。

不过,国际货运服务的毛利率明显低于履约增值服务。2019年、2020年和2021年,德威控股的履约增值服务毛利率分别为17.2%、9.8%和22.7%,其中2020年下滑明显。同期,国际货运服务的毛利率分别为7.6%、9.4%和19.8%,整体保持上涨态势。

对于国际货运服务增加,德威控股在招股书中称,主要是国际货运服务的需求增加,其与供应商的议价能力提高,而导致运费增加。而履约增值服务毛利率2021年上升,主要由于ICD、仓储及货运服务的收入增加。

据介绍,德威控股的业务主要包括海运物流、空运物流及履约增值服务。2019年、2020年和2021年,德威控股分别实现161,308TEU、165,999TEU及186,862TEU的海运量,分别实现212公吨、6009公吨及7862公吨的空运量。

为增强空运物流服务能力,德威控股还于2021年底斥资2800万美元完成了对ELC集团的收购。据介绍,后者的总部位于洛衫矶,并于美国、加拿大及墨西哥的多个主要城市设有办公室。

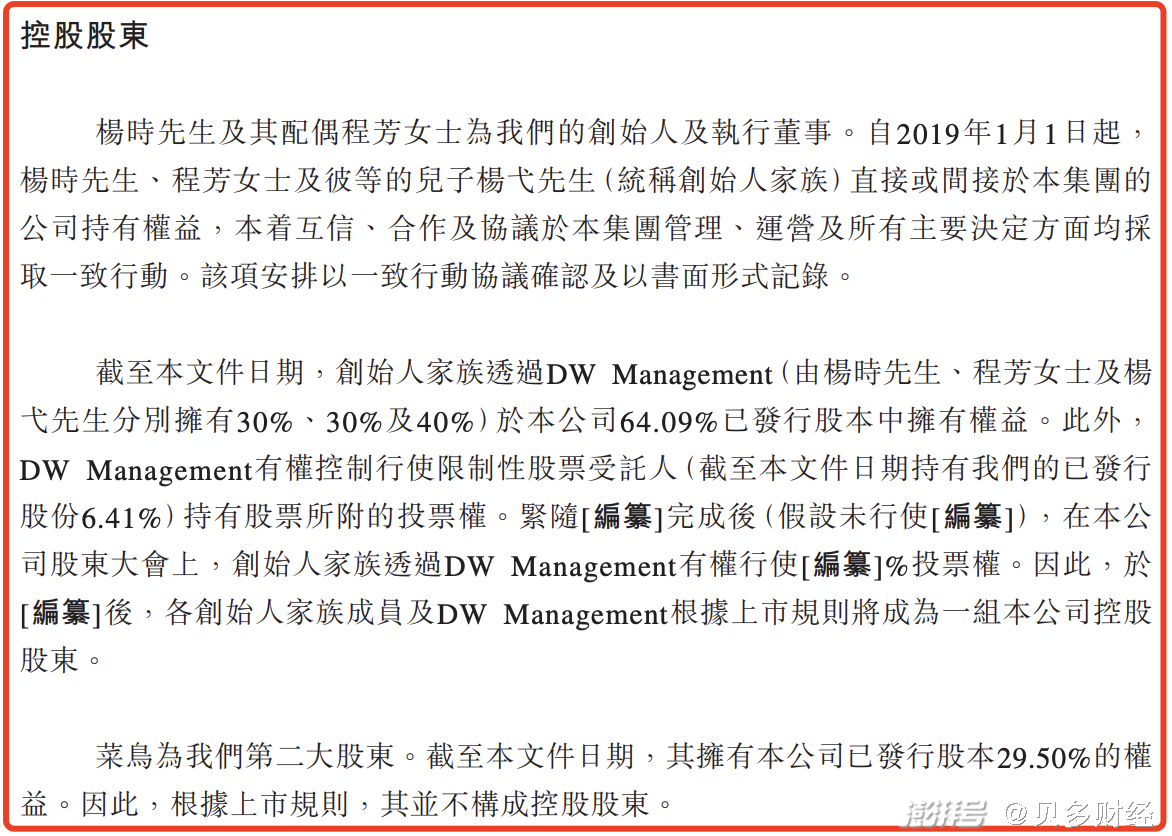

值得一提的是,德威控股曾在2021年9月14日获得菜鸟物流(下称“菜鸟”)约6722.55万美元的投资,每股成本为0.29美元(相当于2.29港元)。在德威控股本次上市前的股权架构中,菜鸟持股29.50%,为第二大股东。

相比之下,德威控股创始人家族通过DW Management(由杨时、程芳及杨弋分别拥有30%、30%及40%)于该公司64.09%已发行股本中拥有权益。其中,杨时、程芳均为德威控股创始人、执行董事,杨弋为二人之子。

当前,杨时还担任德威控股行政总裁兼董事长职务,程芳任总裁一职。作为股东代表,菜鸟系的赵剑(浙江菜鸟供应链管理有限公司国际供应链研究员)于2021年9月10日获委任为德威控股的非执行董事。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司