- +1

一个月内三次被罚,宁波银行“有点烦”

近日,据银保监会宁波银保监局公布行政处罚信息,宁波银行股份有限公司(以下简称“宁波银行”)因薪酬管理不到位、关联交易管理不规范、绿色信贷政策执行不到位、授信管理不审慎、资金用途管控不严、贷款风险分类不准确、票据业务管控不严、非现场统计数据差错等“八宗罪”被罚款270万元,做出处罚决定的日期为2022年4月21日。

新经济观察团统计发现,这已经是宁波银行4月份第三次被罚,年内第四次被罚。同样在2020年,宁波银行也是频接罚单。而作为城商行中的“好学生”,宁波银行近年来业绩表现亮眼,但罚单也暴露了部分管理漏洞,备受关注的个人贷款业务风险也在增加。

01

“好学生”成罚单常客,2021年被罚五次

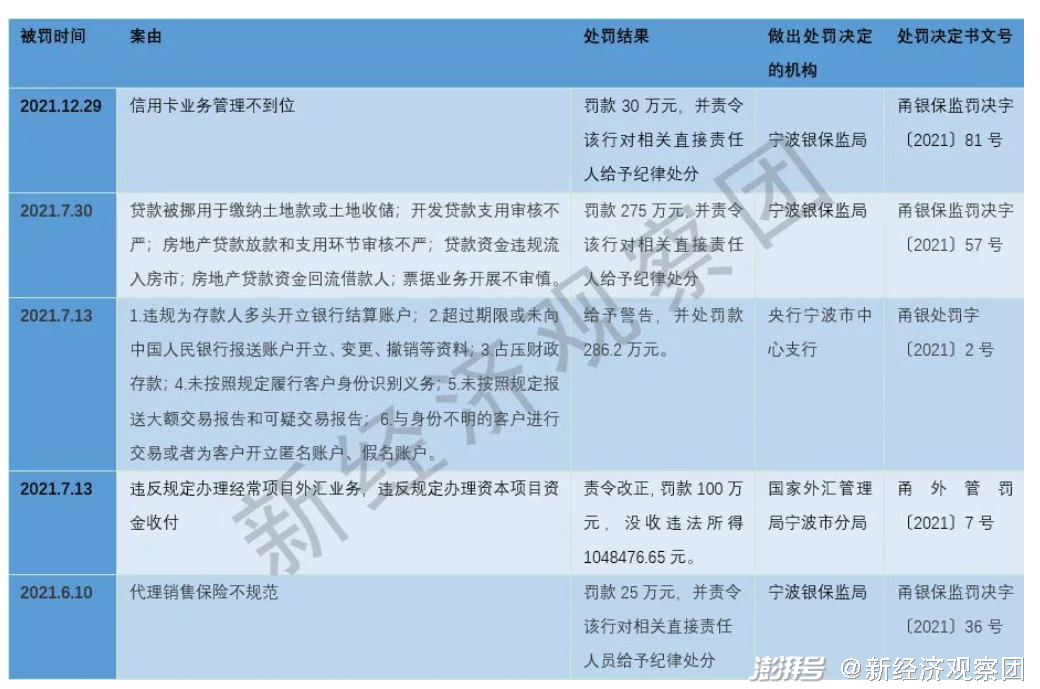

宁波银保监局官网显示,4月11日一天,宁波银行就接到两张罚单。一张罚单显示,因代理保险销售不规范,宁波银行被罚款30万元。另一张则显示,宁波银行因信贷资金违规流入房地产领域、违规向土地储备项目提供融资、非标投资业务资金支用审核不到位、房地产贷款授信管理不到位,被罚款220万元。也就是说,仅4月份,宁波银行已经被罚520万元。

在2月15日,宁波银行深圳分行还因贷款“三查”不尽职、贷款资金被挪用,被银保监会深圳监管局依据《中华人民共和国银行业监督管理法》第四十六条,罚款40万元。

新经济观察团统计发现,宁波银行近两年已成为罚单“常客”,2021年至少被罚五次。

新经济观察团根据公开资料整理

公开资料显示,宁波银行成立于1997年4月10日,是国内首家在深交所挂牌上市的城商行。上市十多年来,无论在业绩和二级市场表现上,宁波银行都是当之无愧的“好学生”。

业绩方面,据宁波银行2021年报,公司总资产20156亿元,较上年末增长23.90%;各项存款10528.87亿元,较上年末增长13.80%;各项贷款8627.09亿元,比上年末增长25.45%;实现营业收入527.74亿元,同比增长28.37%,实现归属于母公司股东的净利润195.46亿元,同比增长29.87%。从总资产上看,与北京银行、上海银行和江苏银行同属第一梯队。

二级市场表现来看,截至发稿前,宁波银行市净率达到1.72倍,远高于杭州银行的1.19、南京银行的1.03、北京银行的0.44、上海银行0.49和江苏银行的0.70。股价方面,与2020年4月30日的收盘价24.59元相比,涨至如今的35.15元,涨幅42.9%。

02

个人消费贷余额2198亿,个人贷款不良率攀升

但如硬币的正反面,多张罚单也反映出飞速发展的宁波银行存在的管理隐患:信用卡业务、贷款资金管理不善、贷款资金违规流入房市等违规内容,几乎都指向了个人住房贷款、个人消费贷款等贷款业务上。而宁波银行近年来也因个人消费贷款迅速增长而被业内关注。

宁波银行年报显示,截至 2021 年末,其个人贷款总额 3331.28 亿元,较上年末增长 27.32%。其中,同期个人消费贷款余额为2198.47亿,在总贷款规模中占比25.47%,而个体经营贷款仅为8.81%、个人住房贷款则为4.33%。个人消费贷款占个人贷款总额的比例下降至65.99%。

而在近几年,宁波银行持续发力消费贷业务,2017年之前,上述比例多年保持在90%左右。2018年至2020年,宁波银行个人消费贷款余额分别为1149.75亿元、1418.71亿元、1783.78亿元,逐年增长,但占个人贷款总额的比重开始下降,分别为83.88%、78.95%和68.17%。

这一方面意味着,宁波银行的消费贷业务已进入较为稳定的发展阶段。一直在谋求的消费金融牌照也将落下帷幕。去年12月底,宁波银行发布公告称以10.91亿元受让华融消费金融70%的股权。目前,收购华融消金股权事宜已提交监管机构审核,尚待核准之中。

但另一方面,消费贷快速发展的隐患在持续暴露。截至 2021 年末,宁波银行不良贷款余额 66.19 亿元,不良贷款率为0.77%,较上年末下降 0.02 百分点,长期处于低位。不过,从近三年数据可以发现,宁波银行个人贷款的不良余额在持续增加,2021年比2020年增长18.07亿元,超过2019年全年,达到41.23亿元;同期,不良率也大幅上升至1.24%,过去两年均低于1%;在总不良贷款余额的占比也逐渐增加,由40%左右飙升至62.3%。

宁波银行不良贷款情况表 新经济观察团据宁波银行年报整理

与此同时,宁波银行的通过法律途径解决金融借贷合同纠纷的案例在迅速增加。企查查显示,前者涉及司法案件15953,其中金融借贷合同纠纷达到14063个,占比超过88%。2020年司法案件数量开始飙升,从2019年的639个飙升至4128个,2020年翻番至8321个,2021年为2551个,这也与个人贷款不良率的上升相吻合。

而这些司法案件也显示,宁波银行对个人用户重复放贷的问题较为突出。《宁波银行股份有限公司与牛国华金融借款合同纠纷的案件》显示,原告宁波银行于2020年8月22日起五次向被告发放贷款,本金共计123200元,约定借款利率均为年利率13%,逾期利率均为年利率19.5%。《宁波银行股份有限公司与朱文思金融借款合同纠纷的案件》显示,原告宁波银行于2020年8月31日起六次向被告发放贷款,本金共计175700元,约定其中第一、二至六笔借款利率分别为年利率11.7%、13%,逾期利率分别为年利率17.55%、19.5%。

当然,宁波银行也意识到了风险问题,2021年共计提信用及资产减值损失 123.77 亿元,同比增长 42.81%。其中,贷款减值损失是公司信用及资产减值损失的最大组成部分。2021 年计提贷款减值损失96.81 亿元,同比增长 26.20%,主要是公司贷款规模增长以及提高宏观审慎补充拨备所致。

宁波银行在2022 年业务发展规划中提到,要抓牢风险管理核心,确保平稳运营。面对形势变化,公司将继续加强全面风险管理,不断优化风险管理措施,加快风险管理数字化、智能化应用,持续完善全流程风险管理的各个环节,严守不发生大额不良、不发生案件、不发生大的系统故障三大经营底线。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。

End

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司