- +1

“TST庭秘密”涉嫌传销,微商生态如何寻找“适存法则”?

近期,“微商”这一近乎古早的概念随着一起明星涉嫌传销案件再次成为热议话题。

据澎湃新闻报道,由张庭林瑞阳夫妇创办、经营的达尔威公司因从事传销活动,导致公司名下96套房产被石家庄裕华区市监局查封,价值17亿元。而在此前,该公司2013年创立的微商品牌“TST庭秘密”,以化妆品、护肤品为主打品类,用了近三年半的时间实现了近百亿元的营收。

然而据湖北保康县市场监督管理局的调查,“TST庭秘密”制定的红卡会员的奖金制度,要求被发展人员发展其他人员加入,形成上下线关系,并以下线的销售业绩为依据计算和给付上线报酬,该行为具备传销的三个特征,即拉人头、缴纳入门费和团队计酬的金字塔结构,其公司旗下价值17亿元的96套房产,也迅速被查封。

图片来源:TST庭秘密微博

“第一微商品牌”再次“跌下神坛”,传统微商行业中屡屡出现的涉嫌传销、虚假广告、逃税等问题,又重新暴露在大众视野。

不过,与微商早期的“火爆”态势相比,如今的朋友圈中已难再见传统中小微商的“刷屏”态势。在电商多元化大潮下,这些曾屡屡创造“暴富神话”的传统微商们去哪了?伴随监管红线的日趋收紧,游离在红线边缘的微商们又该如何实现向合规化微电商的转型?

本文,CBNData也试图探寻“微商”这一社交媒体兴起初期的经济业态,在当前市场下如何向“微电商”转型。

动辄数百万罚款,微商1.0时代为何屡陷“传销门”

中国电子商会微商专委会曾指出,根据概念及经营模式来划分,国内微商发展基本可以分为个人微商/社群微商、品牌微商、平台微商三个阶段。

其中,个人/社群微商主要指个人或团队借助具有社交生态的平台进行的卖货行为,并结合传统代理制进行销售管控。

然而由于早期监管政策不明晰,个人/社群微商下设层级代理商逐渐壮大,发展代理商收取的费用远超产品销售的盈利所得。早期以个人微商为主的微商大军常常因“购买商品变相收入门费+团队计酬“的销售模式被列为传销范畴。

“TST庭秘密”就是一个较为典型的案例。

根据企查查信息显示,早在2021年9月,“TST庭秘密”就曾因涉嫌传销被保康县市场监督管理局予以行政处罚。根据李旭反传防骗团队的报道,该公司从2013年7月起开创了“总代、原创家族、衍生家族、金卡(大小金卡)、银卡”的奖金制度。为了规避传销监管,奖金制度的名称在2016年、2018年多次在名称上进行改变,直至到2018年改为红卡和蓝卡制度。

从“TST庭秘密”对红卡代理的条件解释来看,新人注册账号后,需要将商城中的产品分享到朋友圈,次数累计超过4次后可成为蓝卡会员,但蓝卡会员没有拉人开卡和分销的资格需要通过上线指导才能升级成红卡代理。红卡则分为6个经销商业绩等级,团队业绩每月依次超过0.12万元、0.5万元、2万元、10万元、25万、保持25万元以上可以依次从F级升至A级,销售折扣奖金比例从团队业绩的12%依次递加至32%,代理商想要完成业绩,只能通过自己囤货或拉人合伙分摊投入这两种方式。

2020年蓝卡(左)、红卡(右)制度 图片来源:中国新闻周刊

依靠上述方式,达尔威公司自2018年1月1日至2021年7月共发展会员约707万人,蓝卡(含小金卡、银卡)会员约641万人,红卡(含金卡)会员65.9万人。

无独有偶,因以人员数量计酬、以入门费计酬和以团队销售业绩计酬触碰监管红线、被予以行政处罚的微商品牌中,“TST庭秘密”并非个例。

CBNData统计发现,自2019年以来,涉及行政处罚的个人/团队微商品牌中,护肤品和保健品为处罚重灾区。

其中,传统微商模式下“拉人头卖货”导致品牌涉嫌虚假传销、虚假宣传、产品质量不过关等是微商赛道最核心的问题。

以“真珠美学”为例,该品牌创立于2016年,先后推出了泡泡洗面奶,防晒亮白BB霜、晶颜真珠发酵精华乳、晶颜真珠发酵精华水等产品。其创始人之一的孙玉婷曾公开分享称,自2016年真珠美学成立,团队人员一直在呈倍数增长,从第一年的5万人左右,到第二年11万人左右,截至2019年底,“真珠美学”微商团队约达到40万人。

与“TST庭秘密”类似,真珠美学同样采用五级代理模式,加盟级别从低到高分别为VIP会员(1000元)、销售经理(5000元)、总监(18000元)、总经理(即总代68000元),以及最高界别的董事、合伙人等,通过打造销售市场的金字塔格局,层层提成。今年3月,根据中国裁判文书网发布的财产保全执行执行裁定书,美妆护肤品品牌“真珠美学”的运营商上海梵蓉网络空间有限公司等因涉嫌传销,被东明县市场监督管理局申请冻结银行账户存款2.19亿元。

根据相关法律规定,微商的经营模式是否涉嫌传销需要从三点进行判断:一是是否交纳入门费或是否采用交钱加入后可获得计提报酬和发展下线“资格”的形式;二是是否直接或间接发展下线,即拉人加入并按照一定顺序组成层级;三是上线是否能够从直接或间接发展的下线的销售业绩中计提报酬,或以直接或间接发展的人员数量为依据计提报酬或者返利。

由于早期个人/社群微商模式与传销行为出现大量重合,除微商本身涉嫌传销外,一些违法组织也常常打着微商的旗号组织传销活动,这也加剧了监管层面对违法微商的打击力度。

为了与个人/社群微商中弱化实质性产品及品牌的模式进行区分,一些从个人/社群微商模式中获利且尚未触碰传销红线的品牌,开始向品牌化微商即2.0微商时代转型,积极为品牌寻找信任背书。

综艺冠名、明星代言何以成为微商2.0时代的发家密码?

与个人化微商对熟人经济的依赖不同,品牌微商的逻辑往往更倾向于以品牌打造及产品销售为重点,将微信视为为品牌或产品引流的核心渠道。

在2015年左右,随着微信日活用户破亿,微信渠道为商家展现出了流量成本低、传播互动强、社交链路广等优势,在这一时期加入微商阵营的从业者也迅速增加。

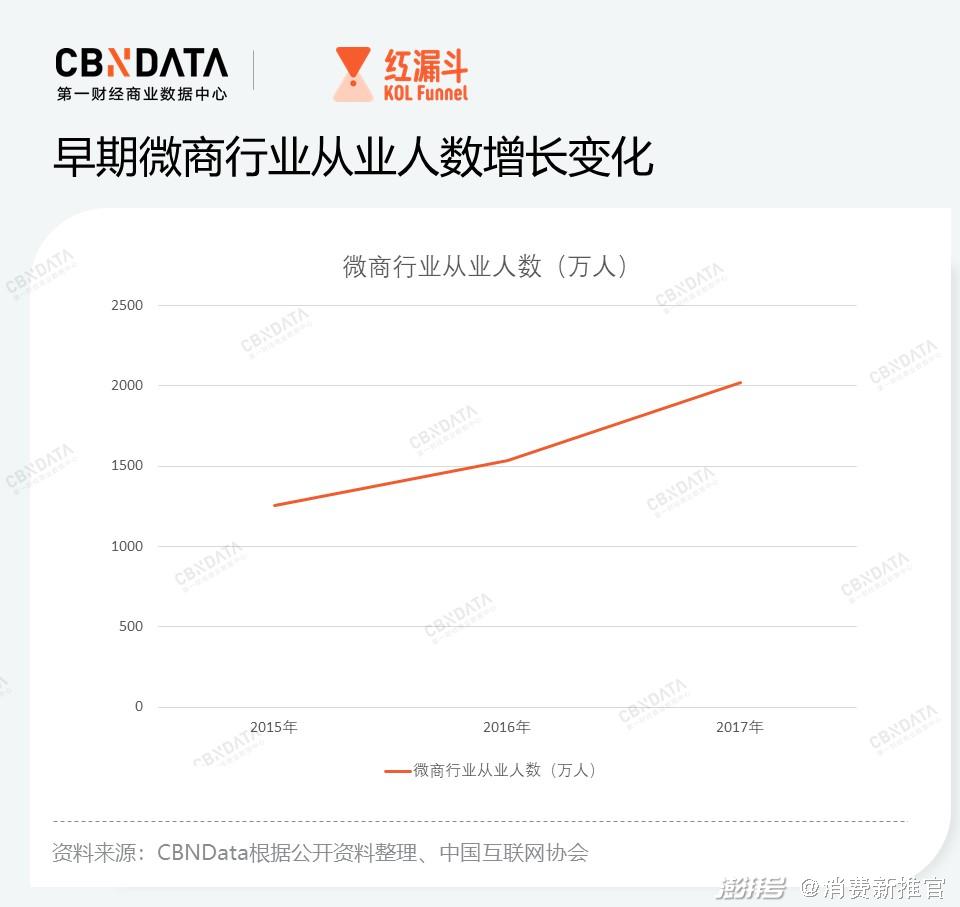

根据中国互联网协会发布的数据,2015-2017三年间,国内微商行业从业人数依次为1257万人、1535万人、2018万人。

其中的获利者众多。比如,成立于2013年的俏十岁,依靠从朋友圈直销到转化为分销代理的经营模式,仅仅一年时间拓展了二三百万的代理商,产品销量达到4亿元;早期扎根于三四线城市的韩束,在2014年开通微商渠道后,凭借一系列低价格的渠道定制产品,创下“40天销售一个亿”的战绩。

区别于传统电商渠道消费者对商品本身的重视,在社交渠道,由于消费者更重视“人”所带来的影响,其衡量因素包括网红推荐的时尚度、熟人推荐的可信度以及明星、综艺背书下的粉丝经济。

而为了弱化消费者心中微商等同于“传销”的刻板印象,依托于社交生态平台成长起来的微商品牌在这一阶段开始加大营销投入,并热衷于绑定明星艺人、冠名综艺节目实现为品牌增强信任背书,欲在社交生态之外,扩大品牌的受众圈层和影响力。

根据CBNData统计,2016年至今,梵蜜琳、姬存希、麦吉丽、三草两木等微商品牌先后凭借巨额投入拿下综艺节目的独家冠名或特约赞助席位。

其营销效果也十分明显。根据百度指数数据,《乘风破浪的姐姐》播出第二天,梵蜜琳百度搜索指数就上升至7335,达到半年以来的峰值,紧接着在该年“618大促”期间,经销商出货量也达到此前的几倍;一叶子冠名了《这!就是街舞》后,在该节目与天猫联合打造的粉丝狂欢节中销售额超过2700万元,一举跃升为活动中美妆类目销售TOP1。

伴随品牌声量的扩张,代理模式下红利的消失,实现了阶段性转型的品牌微商也开始逐步摆脱早期“多层级代理+拉人头卖货”的销售模式,积极拥抱新的销售渠道和路径。

逐步弱化的个人代理模式,微商迎接平台化渠道变革

2019年,国家发改委等13个部门提出“支持微商电商、网络直播等多样化的自主就业、分时就业”,进一步为传统销售模式下的微商指明转型方向。2019年后,多元社交生态的崛起,平台化微商成为主流,大浪淘沙后的微商大军们也逐渐分化为两个“出走”方向。

其一是与时俱进,由早期微商渠道转为短视频或直播带货。这其中也分为两种模式,一种是以“人”为核心,利用微商时期打造的个人IP效应,转型直播带货主播。

比如,较早嗅到直播带货风口的微商是思埠集团创始人吴召国,早在2018年,借快手的首场电商节,吴召国在散打哥的直播间内就完成了单日1.6亿的销售额;紧接着护肤品微商品牌ZUZU品牌的创始人初瑞雪在与快手一哥辛巴的婚礼直播中,两小时完成带货1.3亿。

然而根植于微商根深蒂固的代理商体系,微商们的直播间仍难掩“囤货”底色,微商社群帮助主播刷单等现象也层出不穷。

另一种则是通过开辟直播带货渠道,弱化品牌自身的“微商”烙印,通过打造更为合规的销售和售后流程,实现微商品牌向国货新消费品牌的转型。

韩束和一叶子两个品牌的母公司上美集团,就是这一转型路径下的代表企业。在韩束凭借微商迅速打开知名度和品牌销路后,其品牌也陷入自身代理授权混乱,甚至涉嫌传销的质疑,恰逢微商红利期衰弱,该品牌较早洞察电商直播趋势,联合一叶子在快手开设的首个专场直播就单场GMV就达到了1303万元。

图片来源:韩束抖音直播间

为了进一步拥抱新渠道,同时撕掉“微商”标签,上美集团也随即针对快手和抖音分别成立直播部门,筹备品牌自播业务。根据飞瓜数据,在2021年,韩束凭借8.9亿元的全年销售额成功跻身抖音电商美妆类目中的第四名。此外,在其近日公开的招股书中,品牌的线上渠道也并未出现“微商”字样,而是以自营、线上零售商以及线上分销商三个部分为主。

其二是实现微商在概念和价值上的拓维,典型的比如依靠Sass工具规范商品销售模式,或转战社交电商,通过专业的平台管理将实现微商品牌逐渐走向可管理化、可组织化以及可规模化平台化作战。

比如拼多多去年8月上线的社交电商群买买,就以“微商、代购、社区团购团长”为店主的主要招募方向,申请人亦可以填写原运营平台及在原平台实现的月交易金额。该社交电商主打品牌特卖,围绕平台集合品牌商家商品,由招募的店主在社群、朋友圈等社交渠道分销商品,为店主提供相应佣金。

此外,微店、有赞、微盟等移动式网店工具也为微商提供了客户关系管理、整合营销模式等方面的合规玩法。以有赞为例,其公司业务主要包括订阅解决方案与商家解决方案两部分。其中,订阅解决方案中的有赞微商城能够帮助商家搭建可通过多个社交媒体访问的店铺,并商家提供了约100个营销获客工具,如多人拼团、限时折扣、砍价、社群接龙等,并且还有客户资源管理、数据分析等功能。根据有赞的最新财报数据,2021年有赞主要收入是SaaS服务订阅费达到9.7亿元。

图片来源:有赞

截止到现在,微商这一概念仍处于不断地进化和转型的过程中。而积极拥抱直播带货、社交电商甚至粉丝经济的微商品牌,在社交生态、私域流量愈发被重视的当下,在平台及第三方服务商的合规化管理下,也被期待能够以更健康的方式回归电商市场。

封面图来源:微博

作者:李子慧

编辑:钟睿

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司