- +1

爱玛科技,电摩大败退

这个关键窗口,恐怕也将成为爱玛科技再次退败还是重新崛起的分水岭。

文丨BT财经 庆秋

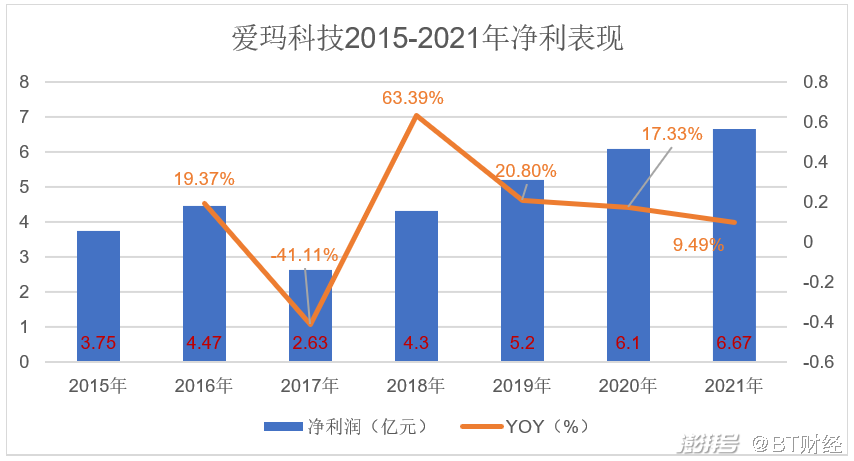

4月16日,爱玛科技发布了2021年财报,这也是去年上市以来首份财报,营收利润双双增长:

营业收入154亿元,同比增速19.33%;净利润6.68亿元,同比增长9.49%;实现归属上市公司股东净利润6.64亿元,同比增长10.94%。

2021年6月15日,爱玛科技登陆上海证券交易所主板,发行价27.86元/股,开盘大涨44%。截至2022年4月20日,爱玛科技股价45.46元/股,较发行价涨幅达63.17%,市值超过180亿人民币。

有媒体分析指出,相较于老对手雅迪356亿港元、新玩家九号公司271亿人民币的市值,爱玛科技作为行业老二,处境则显得有些尴尬:一方面,市场份额被雅迪超越后差距日益扩大;另一方面,小牛、九号公司来势汹汹,生存空间不断被挤压。

爱玛科技还有机会破局吗?

电摩增长几乎停滞

先来看财报。

BT财经整理发现,爱玛科技的营业收入虽然保持了每年的正增长,但同比增速并不稳定,起伏较大;而净利润在2018年后增速明显放缓,已降至个位数。

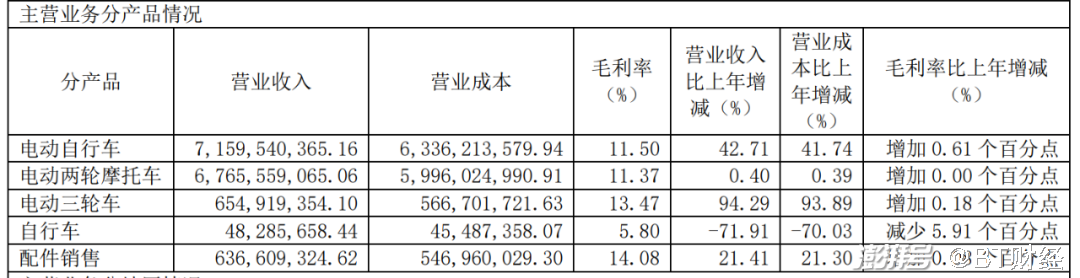

爱玛科技的主营业务为电动自行车、电动轻便摩托车、电动摩托车等的研发、生产及销售。2021年主营业务收入为152.6亿元,占总营收的99.1%。其中,“电动自行车”与“电动两轮摩托车”是公司的营收支柱,二者收入合计达139.3亿元,超过总营收的90%。

从业务增长来看,爱玛科技的电动两轮摩托车在2021年几乎增长停滞,仅比上年多了3000万,同比增长只有0.4%。相比之下,电动自行车营收增长了21.4亿,占总营收增长的86%,同比增加42.71%。

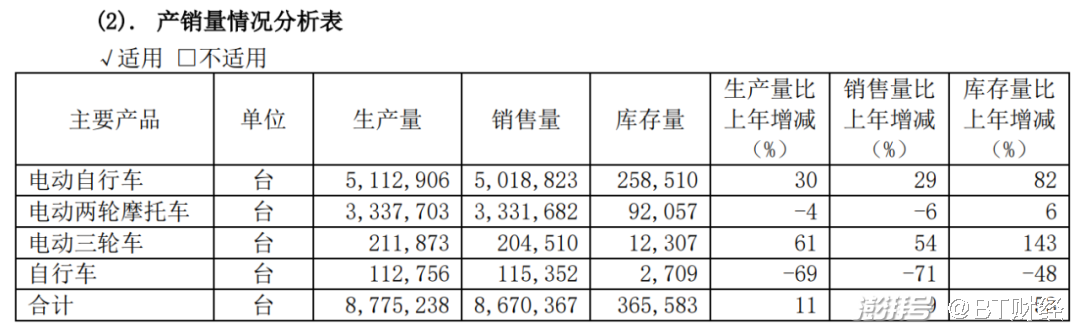

由财报可知,爱玛科技2021年电动两轮摩托车的产销量均比上年有所下降,而是加大了电动自行车的产销力度。

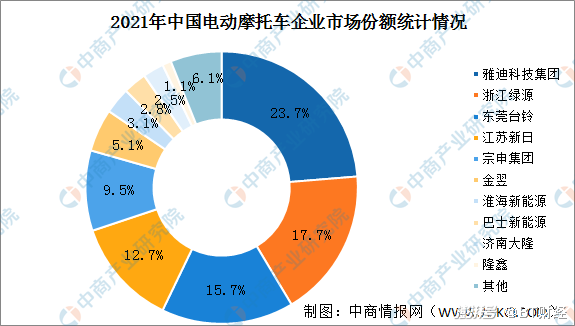

由中商产业研究院、摩托车商会整理的数据可知,2021年中国电动摩托车企业市场份额统计中,爱玛科技都未能进入前十,而同行雅迪、绿源、台铃、新日都赫然在榜。

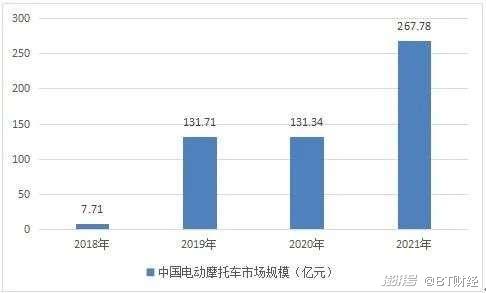

从毛利率来看,爱玛科技电动两轮摩托车为11.37%,与电动自行车的11.5%不相上下。而且,据中商产业研究院数据,电动摩托车市场规模正呈爆发增长态势,2021年市场规模267.78亿元,同比增长达103.88%。

资料来源:中国摩托车商会、汽车工业协会

如此说来,爱玛科技没有理由“放弃”电动摩托车的市场。其最新招股书也表示,电动自行车《新国标》于2019年4月正式实施后,公司停止生产《旧国标》下的豪华款电动自行车,转而加大电动两轮摩托车的投入。“公司大力发展电动两轮摩托车业务至今,不存在重大不确定性”。

2019-2020年,爱玛科技电动两轮摩托车出现较大幅度增长,从2018年0.77%的营收占比飙升至2019年的42.45%,2020年甚至成为了最大的营收来源,占比高达52.69%。2021年43.9%的占比虽略有下滑,但也保持在了高位。

在整体盘子扩大的情况下,作为爱玛科技的两大营收支柱之一,电动两轮摩托车业绩为何没能再进一步?市场拓展遇到了什么阻力?公司未在2021年财报中对此作出解释。

但或许是受到电动两轮摩托车增长停滞的影响,爱玛科技未能如愿完成预定的销售目标。

2020年爱玛科技集团首届全球供应商大会上,爱玛科技曾发表豪言壮语——2021年产销目标必保1600万辆,冲刺1800万辆。如今,爱玛科技给出的成绩单是867万辆,保底目标只完成了54.2%。

压价肉搏来保市场

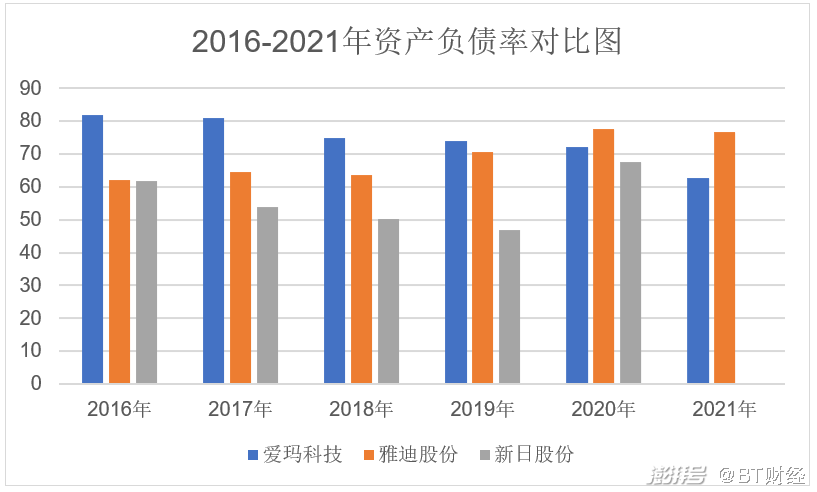

从账面上来看,爱玛科技并不差钱,货币资金每年都有增无减,从2016年的21.73亿已涨至2021年的28.46亿元。资产负债率也有所降低,从2016年的81.97%降至2021年的62.83%。

不过,2021年资产负债率的大幅降低要归功于上市融资,进行了大额的资本公积增加,由2020年的3.2亿元增至19.4亿元,极大幅度地扩充了总资产数额。

实际上,爱玛科技2021年的应付票据及应付账款高达70.58亿元,较上年增加18.89%,几乎占总营收的一半。此外,其他应收款2021年末为1.5亿元,同比增加75.48%,主要原因是为应对锂电原材料价格上涨、锁定采购价格支付的定金。

与此同时,应收账款在持续增加,2021年为2.08亿元,同比增长10.6%。

存货更是积压严重,2021年7.96亿元,2020年4.95亿元,同比增长60.8%,其中库存商品由2.8亿涨至4.4亿,同比增长57%。贡献了最大营收的电动自行车,虽然产销量同比提升了30%,但库存量增幅达到惊人的82%。

简单来说,爱玛科技有一大笔钱没有付,没有收回的账和没卖出的商品又在增加,其经营活动都面临着较大的压力。

为了保持住市场有利地位,爱玛科技不得不压价肉搏。

据最新招股书,2020年公司促销车型占比提升,使得销量上升的同时,平均单价有所下滑。

举两个例子:2020年,1099元以下简易款电动自行车销量占比达49.6%,金额占比达36.6%,而这两项数据在2019年的占比仅为8.8%和6.5%;1899元以下电动两轮摩托车销量占比达52.6%,金额占比达45.7%,这两项数据在2019年占比也仅为11.4%和8.5%。

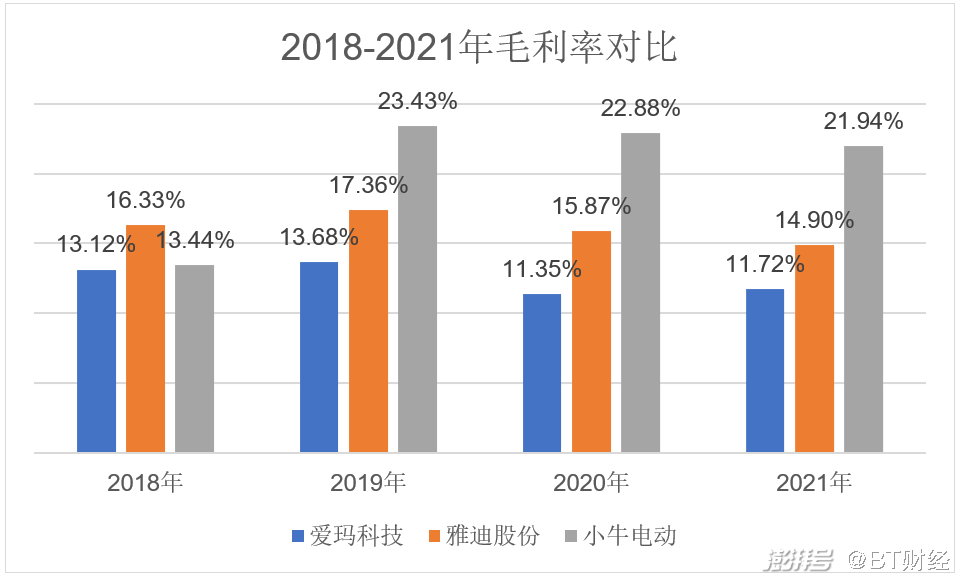

毛利率也因此被拉低。2020年,公司两大营收来源的毛利率均较上年有所下降。电动自行车由2019年的14.19%降至10.89%;电动两轮摩托车由2019年的13.55%降至11.37%。

2021年,爱玛科技依然面临着单价低和毛利率低的挑战。

据悉,爱玛科技的电动自行车和电动两轮摩托车均价分别为1427元、2031元,而小牛电动2021年的单车均价已达2959元。《2022年中国两轮电动车行业白皮书》显示,在两轮电动车5000-6000元价格带,爱玛科技勉强进入前五,而6000-7000元价格带TOP5中,爱玛科技已无踪影。

2021年爱玛科技整体毛利率为11.72%,也不及雅迪股份的14.9%和小牛电动的21.94%。

促销虽然在一定程度上提升了销量,但由于单价过低,爱玛科技的整体营收也未能呈现出太大优势,陷入了增收不增利的困境。

另一方面,爱玛科技的经营成本也在不断扩张。2021年营业成本达64.8亿元,同比增加25.87%。其中,销售费用达2.41亿元,同比增加85.71%,用于扩大销售团队及增加营销投入;管理规模一扩大,管理费用也同比增加13.85%,达1.47亿元。这又进一步压缩了企业的利润空间。

在如此激烈的红海拼杀中,爱玛科技要想维持住头部企业的领先优势,面临着不小的挑战。

行业老二坐得稳吗

爱玛科技算得上是电动车的资深玩家了。

1999年,张剑与妻子段华在天津成立了爱玛科技的前身天津泰美车业有限公司,从事自行车生产经营。2004年,张剑嗅到商机,公司转型研发制造电动两轮车。

2009年,爱玛科技以两年3000万元的天价邀请周杰伦代言,一举爆红。尝到甜头的爱玛科技还曾邀请过范冰冰、EXO、金秀贤等明星代言,砸钱营销毫不手软。在时任爱玛科技总经理的余林看来,相比于5亿元的营销额,3000万元只是很小的一部分花费,而带来的品牌价值却能高达20亿元。

在巨大的明星品牌效应下,爱玛科技的市占率一路上升。传闻2012年爱玛科技就有筹备上市,但因张剑与曾任副总裁顾新剑存在法律纠纷,而被迫中止。

时隔六年,爱玛科技2018年再次冲击IPO,却遭遇证监会对其发出负债率过高、偿债能力较低等致命“58问”,以失败告终。2019年,爱玛科技第三次提交上市申请,上会前夜又突遭专利权诉讼,再次被取消了审核。

直至2021年,爱玛科技才成功上岸。反观同行,雅迪控股2016年登陆港股,市占率不如爱玛的新日股份2017年登陆A股,2014年才成立的小牛电动也于2018年登陆美国纳斯达克。

而与此同时,为抢占市场份额,品牌之间大打价格战、营销战。迟到的上市,让爱玛科技错失了借助资本力量发展的先机。

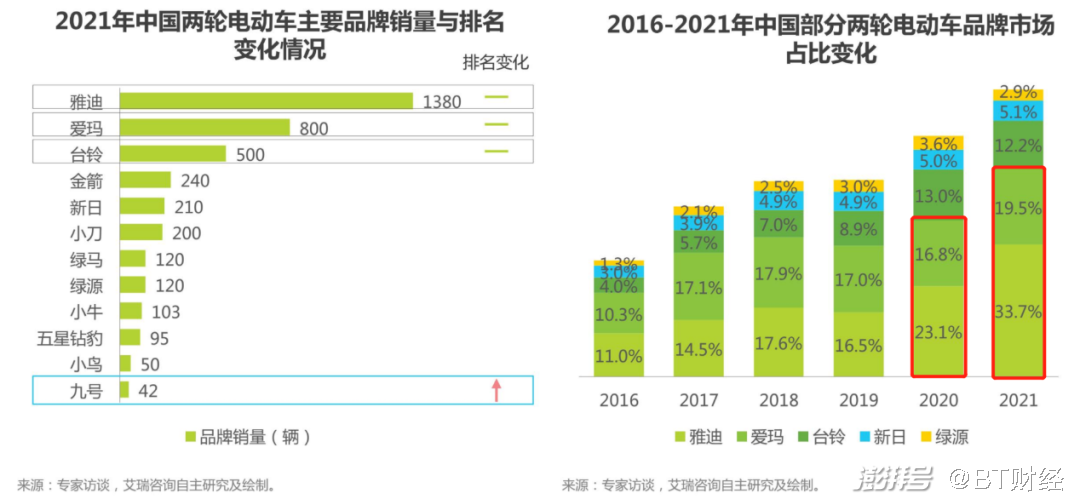

据艾瑞咨询数据,2017-2019年,爱玛科技的市场占比虽然位列第一,但与雅迪的竞争十分胶着。2020年后,雅迪实现反超,并逐渐拉开差距。2021年,雅迪市场占比达33.7%,销量1380万余辆;爱玛的市占率19.5%,销量867万辆,已落后近一个身位。

艰难的科技转型

爱玛科技拱手让出老大位置后一直被雅迪压制,如今小牛电动、九号公司等新玩家入局,对其行业老二的地位也产生了不小的冲击。

小牛电动凭借“智能两轮电动车”的新概念迅速抢占了高端市场,随后跟进的九号公司、哈啰电动车等企业都带有互联网基因,将“智能化”标签玩得风生水起,凭借着较高的毛利率,营收实现了超速增长。

对此,爱玛科技也提出,要从电动两轮车研发制造向数智化科技型公司转型,并致力于成为全球领先的提供绿色便捷出行解决方案的平台型科技公司。

2020年,爱玛在深圳成立了智联化研发中心,推出智行系统,并做出行业首个“百公里不充电”的承诺,且在智能锁、智能防盗、智能识别路况等交互方面有所突破。此外,爱玛科技表示,上市后将投资10亿元建设台州智能电动车和高速电摩项目。

但是,科技转型谈何容易?尤其是当各大品牌都涌向了同一赛道时。

在《新国标》推出后,电动自行车由铅酸电池时代向锂电池时代转型。据悉,截至2020年,我国3亿多辆的两轮电动车中,约70%不符合新国标规定。也就是说,约有两亿辆两轮电动车需要更新换代,而全国电动自行车产量不足3000万,这将出现约4000亿元的市场增量。

头部企业都不会放过这样一片蕴含巨大商机的新蓝海,纷纷加大产品智能化升级、品牌营销的投入,战况日渐胶着。未来市场格局,或将因此而发生改变。

这个关键窗口,恐怕也将成为爱玛科技再次退败还是重新崛起的分水岭。

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司