- +1

水电板块大涨,会触底反弹吗?

作者 / 星空下的烤包子

编辑 / 菠菜的星空

排版 / 星空下的陈皮

那黑暗中的一束光,就是未来的希望。

去年年底是水电板块的高光时刻,但进入2022年,板块却一泻千里,至今已跌去了30%。直到近日才出现了反弹的趋势,指数一天之内大涨2.5%。

水电板块指数(雪球)

有不少朋友问笔者,水电板块是否已经在黑暗中摸索到了黎明。虽然目前全球资本市场的投资情绪,受俄乌冲突和疫情反复的影响,并不是很高涨,但是也不是一些机会都没有,打铁还需自身硬,最终还是得靠玩家自身的业绩说话。

别人恐惧我贪婪,小巴(巴菲特)同学在2020年8月(疫情尚不明朗)投资日本五大商社的成功案例,时刻提醒我们要有发现美的眼睛。

那水电板块美不美呢?从顶层设计上,高层对装机量已经有了明确的要求,不成功便成仁。再拿数据说话,上个月水电发电量同比增长了接近20%,而且比1-2月还有所增长,发电增长已经超过了光伏(没有对比就没有伤害)。而从行业玩家的业绩来看,华能水电(600025)一季度净利润同比增长了23.4%。

《2022年能源工作指导意见》

今天笔者就带你走进水电行业,分析整个行业应该被贴上什么样的标签,投资价值又有几何?

一、世界水电看中国,中国水电看?

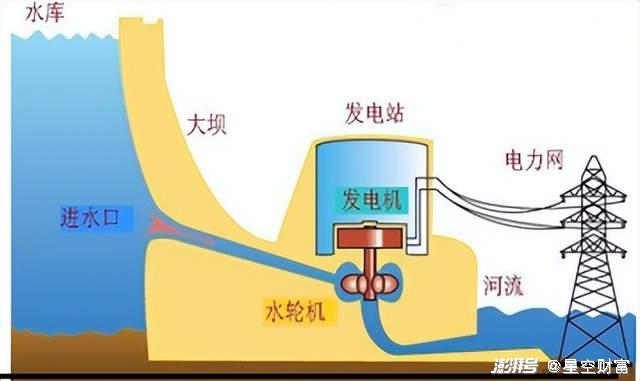

一句话解释水力发电,就是将水的势能转化为水轮机的机械能,再转化为电能的过程,最终通过电网点亮千家万户。

水力发电示意图

水电作为可再生能源的一种,取之不尽用之不竭。除此之外,它还有着清洁高效、安全性高等、价格低廉等优势。当然别忘了,水电的隔壁还有一条重要的赛道——抽水蓄能,它和水电技术是一脉相承的,也是储能大市场中必不可少的一环。

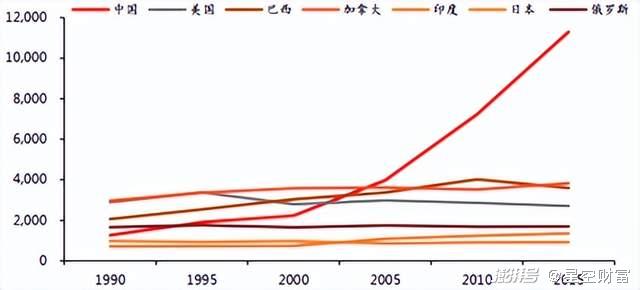

说起水,我国可是名副其实的“水王”。从上世纪80年代开始,我们就开始了大规模的水电建设,40年后,咱们的水电装机量已经全球领先,是第二名美国的3倍以上,遥遥领先,而且有着庞大的消纳能力。供需基本匹配,平均利用小时数也处在平稳状态。

水电发电量(亿千瓦时)

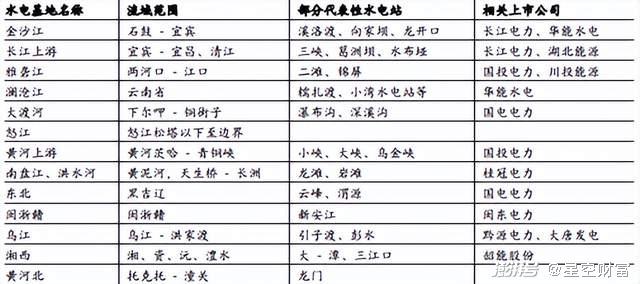

有水的地方才有装机。从布局来看,我国规划了“十三大”水电基地,总装机规模也达到了2.75亿千瓦。不同区域的资源禀赋不同,也导致了开发难度和利润回报存在着差异。而且玩家的分布情况来看,区域性特点显著,西南发电量占据全国水力发电量的 58.5%。

水电基地分布《中国十三大水电基地发展规划》

全国水电看中国,中国水电看西南。

二、围城中玩家享受红利

随着近些年水电装机量的规模接近瓶颈,行业已进从成长期进入成熟期,赛道的特点也发生了显著的变化。

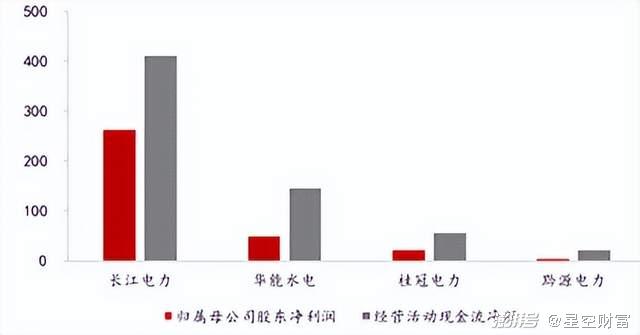

映入眼帘的特性就是现金牛。笔者翻看了一下玩家们的报表,成本主要来自折旧,所以现金流情况一般都好于净利润。像长江电力(600900)这样的龙头尚且如此,更别说其他正在努力降成本的中小玩家了。

经营活动现金流和净利润比较

其次就是行业的进入壁垒问题。整个行业处于寡头垄断的竞争格局,国家的十三大水电基地的流域开发归属权已经被分配。而且水电资产前期的投入大、建设周期长,行政准入壁垒高(需要高层批准)。所以行业领先者的格局已经基本难以撼动。

同时从2017年开始,水电行业已经没有大型的水电项目投产。在这么一个存量的市场,审批、资金、技术壁垒又这么高,所以未来鹿死谁收,更多的是现有行业玩家的终极对决。

水电装机容量(Wind)

三、玩家大PK

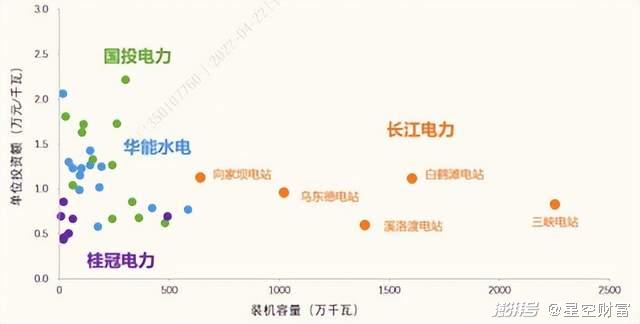

利润=收入-成本,这是众人皆知的道理。因为水电行业存在资金壁垒较高的特点,所以单位投资成本成为一个关键指标。建设难度过大、开发成本过高的水力资源,即使满足技术可开发条件,经济型仍然不足。

上市玩家的单位投资成本在0.5-2万元/千瓦内,长江电力主要电站单位装机容量成本为0.90 万元/千瓦,略低于低于国投电力和华能水电,主要也与其规模效应(装机容量显著高于华能水电和国投电力)以及较低的融资成本有关。

单位装机成本

最后,笔者照例总结。水电凭借着价格低廉、安全环保的得天独厚的优势,在电力行业中扮演着重要角色。

虽然近些年装机量已经接近天花板,但这反倒也成就了“围城”中的玩家们,现金流优质、高分红成为他们身上最显著的标签。

在这动荡的股市里,能有稳稳的幸福,不香吗?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司