- +1

北京银行的算盘

作者 | 行者

编辑 | 蛋总

出品 | 子弹财观

刚刚换帅的北京银行,又被一则新闻推上了热搜。

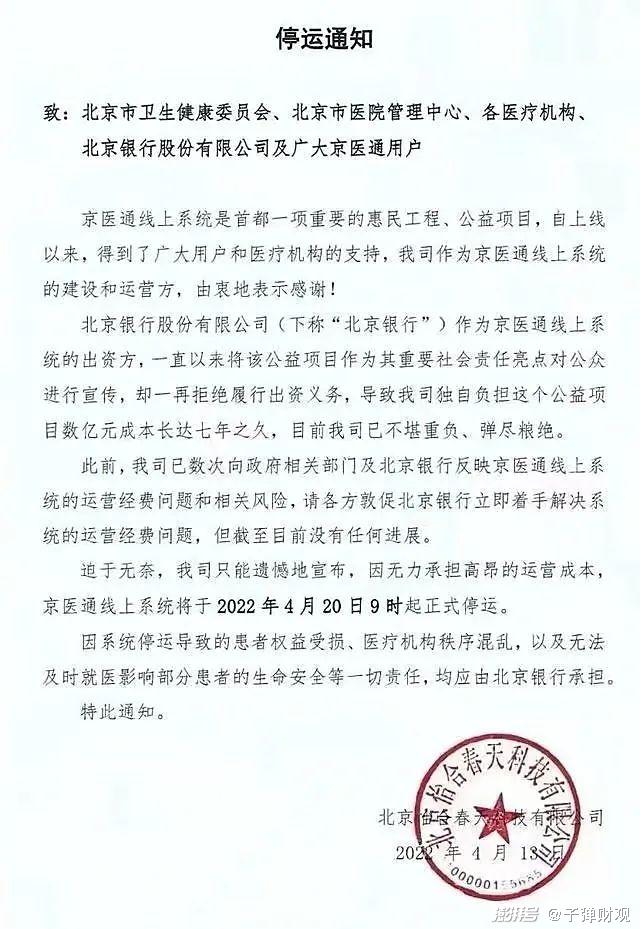

4月18日晚间,一则“京医通”《停运通知》的文件截图在社交平台流传。在公告中,作为京医通线上系统的建设和运营方,北京怡合春天科技有限公司(以下简称“怡合春天”)表示,由于北京银行股份有限公司一直拒绝履行出资义务,导致公司独自负担数亿元成本长达七年之久,目前公司无法支撑。

据悉,京医通诞生于2011年,是北京市卫健委、市医院管理局与北京银行联合发行的具有电子钱包功能的实名制IC就诊卡,并拥有小额支付功能,适用于北京非医保患者和外地患者。

2012年4月,京医通卡在北京同仁医院、首儿所和朝阳医院等市属大医院正式启用。目前,京医通卡和北京市参加医保人员已发放的社保卡,共同实现了覆盖北京市全部患者的“一卡通”体系。

截至2018年3月,京医通的入驻医院院区数量已经达到了28个。后来叠加2020年的疫情,京医通用户迅速增加。如今,85%的用户通过线上京医通挂号,累计用户超过5500万,京医通也成为疫情期间北京市民和外省患者来京就诊的重要渠道。

因此,当京医通停运的消息一出,舆论哗然。为何京医通突然走到了“停运死局”?北京银行又为何成为众矢之的?

1、惆怅的运营方

北京怡合春天,这家公司现在被很多人认为是京医通的运营方,但最初他们是被动卷入这个项目的。

“2012年,京医通正式投入使用,但只有寥寥几家医院签约,北京银行投入百万资金搭建了仪器和结算系统。当时,从北京银行到北京政府部门都不知道该如何快速推广这个利民工程。而在2015年,微信支付的火爆让京医通主管部门看到了在手机端推广京医通的机会,于是就找到了腾讯进行合作。”曾在腾讯负责对接这个项目的刘辉(化名)对「子弹财观」表示。

他进一步透露,当时经人介绍认识了北京一家专门做运营商支付系统的公司,这家公司想与微信支付合作推广相应的网络支付技术,这家公司就是怡合春天。

“于是,三方一拍即合,腾讯出技术和支付渠道,怡合春天负责具体的研发和运营落地,京医通的出资方北京银行出数据结算、相关政策以及运营资金。”刘辉说。

新闻显示,2015年,由北京银行、腾讯、北京怡合春天三方签署了《智慧京医通战略合作协议》。当时的报道表示,这次合作有利于北京数字化医疗服务落地,“利用微信和微信支付,通过建设和运营基于以互联网+智慧京医通应用的信息化平台,打造线上线下一体化的智能化医疗服务新模式。”

“实际上,最初我们签合同时就确认北京银行会提供运营资金,而合同签约之后,北京银行也如约给项目的运营方打了500万元。”刘辉对「子弹财观」说,“但后来据我了解,后续的运营资金一直没有落实。”

刘辉还表示,在整个合作中,微信支付是直接从流程中收取利益的,“运营方的费用和相应的投入跟我们这方没有关系,这个项目的研发结束后,我们的对接就终止了,但一直都在关注怡合春天的运营,觉得他们特别不容易。”

“当时接洽这个项目,怡合春天方面的技术负责人是一个北漂的女孩,一开始以为接了个大单子,但没想到后来把自己‘赔了进去’。”刘辉说。

他认为,在这个合作中,北京银行拒绝履行出资义务有点不地道,“当时的三方协议可能签得有点笼统,北京银行负责出资业务到底出多少,协议里并没有明确的表示,也因为整个项目在当时没有把框架搭起来,并不知道到底需要多少钱。”

在他看来,怡合春天整个团队比较年轻,没有相应的财务人员参与,导致这个合同中留了“漏洞”,也让北京银行后续的操作有了空间。

据他介绍,后来北京银行试图为这个项目引入国资,也提供了股权和资产置换与担保的方案,但由于内部人事变动以及各方协调的问题迟迟不能落地,这让怡合春天只能自己搭钱。

“这事说起来就比较诡异,似乎三方都没有什么错误,但最终就是一个‘满拧’的结果,想要解扣,可能还要看北京银行内部的决定。”刘辉说。

2、不赚钱的好项目

一直以来,大部分人都以为京医通项目是由北京银行正式运营,尤其是京医通的卡片直接在北京银行开户。

北京银行曾在2020年5月提到这份“惠民金融服务”业绩,截至到当时,已累计发卡2831万张,市属门诊预约率近90%。这可能是当时北京银行支持这个项目落地的重要原因。

而哪怕北京银行没有支付后续的运营资金,怡合春天也愿意自筹资金把京医通运营至今,除了这是一个惠及民生的好项目以外,还有一定的利益使然。

毕竟,“114挂号平台”也承担部分挂号业务,每年挂号量约700万次,基本按照每单3元给予2100万补贴。从这点来看,如果北京银行作为资金提供方可以帮助协调的话,按京医通每年挂号量约3500万次的数据计算,可以收到超过1亿元的补贴,足够这家公司运营良好且发展有序。

然而可惜的是,一方面,北京银行在这期间发生了管理层的变动,之前领导给予的承诺,在后任领导的任职期间落实就并不理想;另一方面,怡合春天找过北京相关部门索要补贴,但他们并不符合申请的资质。

“这里面有一个很大的bug,京医通数据属于医疗管理部门,线下硬件投入属于各家医院,这个平台实际上该如何确认,就成为当时各方纷争不已的一个问题。”原新华社北京分社的记者小杨对「子弹财观」表示,他们曾经跟进过这件事想做一个深度报道,但因为运营方怡合春天担心文章发布会影响到后续的安排而作罢。

“其实在这期间北京银行也曾多次协调,希望帮助怡合春天拿到北京市的补贴。”小杨透露,“不过,北京市给这个补贴的目标都是国有单位,所以北京银行那个时候想给这家公司安排一个国有控股股东。”

根据小杨从北京银行方面拿到的资料显示,北京银行跟中国青旅实业在很多业务上有交集,希望邀请他们入股。

“据说2018年双方达成协议,以中青中联(北京)投资有限公司名义,大概投入3亿左右的资金,通过几个关联公司的渠道增资进入公司股东,最终完成约67%的股份控制,央企实现控股。”小杨说。

在她看来,如果这个出资最终真的实现,那么横亘在北京银行和怡合春天之间股权纠葛,以及怡合春天去申请相应补贴的障碍就此消失。

然而,如今具体的情况如何外界并不知晓,只知道怡合春天的负责人马骏此前出来发声,表示入股的钱并没有到账或者只到账了一部分,“有消息称,上述方案反而让中青旅占了大股东,而且让对方拿了50亿授信。”小杨说。

3、北京银行的算盘

此前,京医通被北京银行认定为一项“社会责任感展示”项目。

2011年-2018年,北京银行的年报持续更新京医通的状况,但2019年和2020年,京医通并未出现在年报中。

北京银行2020年社会责任报告显示,截至2020年末,“京医通”项目已覆盖北京28家三级甲等医院、34个院部,已成为北京重要的预约挂号渠道。

而引入中青旅之后,北京银行曾经对京医通的运营公司有过自己的设计。

知情人士向「子弹财观」透露,北京银行曾设想拟向双方成立的收购公司发放并购贷款15亿元,用于收购中青旅持有的怡合春天的67.11%股权。

这份方案的核心在于,北京银行对北京怡合春天有了具体的承诺。根据方案,一方面,北京银行要推动怡合春天正式作为京医通运营方官方地位的确认;另一方面,北京银行按暂定500万元/月支付系统运营服务费,并按此标准将2018年之前的部分补齐。

这就是为何现在纷争出来后,怡合春天说北京银行并未支付承诺的维护服务费的原因。

由此可知,上述方案的相应事项并未得到推进,而这其中既有怡合春天股权纠葛的复杂原因,也有北京银行自己的“算盘”。

从某种程度上讲,京医通是一个惠民项目,投入远大于产出。即使政府给予补贴,根据测算相应补贴的数字还是小于每年因为增长人数而递增的硬件和软件投入。

这也就意味着在很长一段时间内,若北京银行具体介入京医通这个项目的经营中,那将会是一个长期投入且看不到回报的结果。

而在2020年之后,北京银行的经营重点就转移到了“利润保持近10%的增速以及总资产突破30000亿”上面。

这个数字在2021年三季报的总资产中已实现突破,但利润只是接近10%,还没有达到。关键在其中,北京银行为了实现这个目标必须把不良资产率降到2%以下,在2021年三季度这个数字已经达到了1.44%。

此外,这个季度单季年化成本收入比为25.4%,较去年同期上升1.7个百分点,说明北京银行实际上投入产出中的成本比例还是在上升阶段,这也让他们对于“纯投入但带不来收益”的项目持谨慎的态度。

再加上原本北京银行推动京医通的落地和发展,看中的是人们在北京银行开卡的数量,并希望通过这些卡片带动庞大的储户变更和资金流的运营,但现在越来越多的资金是通过移动端的软件内流转,相应在于银行卡片和账户中留存的资金量正呈现下降趋势。

因此,从业务层面来看,北京银行对推动这个项目落地的热情就没有之前那么高。

总体来说,由于京医通项目股权的复杂和操作的难度,加之其跟北京银行当下追求利润的发展思路不吻合,进而让北京银行对这个项目的积极性逐步下降,最终导致了京医通停运风波。

4、结语

目前,一个好消息是各方都显示出解决京医通停运问题的良好态度。

4月19日凌晨,北京卫健委官网发布公告显示,怡合春天作为京医通线上系统的运营方,与出资建设方北京银行产生纠纷,而且前期其与北京医管中心已关注到此事并指导当事方积极解决纠纷。

北京银行方面也在4月19日早间回复称,其将切实履行社会责任,继续与怡合春天“进行积极的沟通,以理性的态度,加强各方协同,确保患者正常就医”。

当日,怡合春天也发布公告表示,其与北京银行将以理性的态度对京医通线上系统的历史投入和未来运营经费等相关问题进行协商,以推进所有问题的最终解决。双方协商期间,公司将保障京医通线上系统的正常运行。

看起来这场停运风波得到了一个暂时性的“休止符”。

然而对于北京银行来说,京医通停运的突发事件在一定程度上对其企业形象产生了不良影响,而其拒绝履约的行为也让大众对其品牌信任度有一定下滑。

北大管理学教授陈春花认为,在这个万物互联的世界里,一个企业不能只是守着自己的一亩三分地,而是要以社会成员的身份来对待组织与外在世界的关系与责任。

究其根本,一家企业不光有发展责任,还有社会责任,以及带动其他企业共同发展的责任。毕竟在数字化时代,没有一个组织或个人是孤立的,我们都要努力“让朋友变得多多的”——处处是朋友而非处处是敌人,企业的发展也理当如此。

*文中配图来自:摄图网,基于VRF协议。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司