- +1

智能投影硝烟再起:极米大哥难当,二线梯队战事胶着

文/赵家禾

编辑/大风

资本再次盯上了智能投影赛道。

近期,家用智能投影仪“知麻影院电视”获得了亿元级别A轮融资,估值十亿元。而这已经是智能投影仪行业在30天不到时间里收获的第二次大额融资,就在3月15日,另一家投影仪品牌“JMGO坚果”也刚刚获得了10亿元的融资。

据了解,“知麻影院电视”是首个抖音官方认证的抖品牌,此次融资由中金资本领投;而坚果10亿元融资的背后,则是OPPO与君盛资本等知名资方。事实上,在前几年的投影仪赛道中,融资事件正逐年减少——从2018年的15起,到2021年全年只有6起。一直难以整合市场的资本,直到如今再次掀起较量。

从目前短期市场情况来看,“宅经济”愈演愈烈的趋势,加上“幸福感”、“沉浸式”等新消费标签,智能投影仪已经逐渐收获年轻人这一主力消费群体的青睐。在长期发展端,智能投影仪又有成为5G aiot时代家庭场景入口的巨大可能。加之此次赛道内资本频繁出手,不由得有些风雨欲来。

2021年末的一份国信证券研报称,投影仪依旧是目前新消费渗透率最低的领域之一,2022年增长预期强烈。在这片无垠的蓝海,已经打响一场“视听争夺战”。

极米,大哥难当?

用时不到一年就杀到资本眼前的“知麻影院电视”,是家用智能投影领域当之无愧的一匹黑马。

2021年5月推出产品后,受到了抖音大力扶持,不到半年就成为了抖音首个官方认证抖品牌。旗下以“年轻人的第一台投影”为主打,适用小型卧室场景的M1系列也同时冲上了抖音类目榜top1。

但黑马仍然只能算是“新兵蛋子”,目前智能投影市场最大的玩家,还是极米。

极米科技成立于2013年,彼时“无屏电视”的概念刚刚第一次火热,他们以此作为切入点成功赶上了第一波风口,2014年8月就拿下了以东方系为主的1亿元A轮融资。随后在2015年6月推出的ZX4一举打造为百万销量行业爆款,拉开智能投影市场。

一开始,极米包括其他入局厂商,都还只是将产品定位为“智能电视分支”。但随后极米的一系列动作,才真正与大部队拉开差距。

从2016年开始,极米开始推出比Z系列更为高端的H系列,产品线定位为家庭娱乐旗舰,率先将智能投影重新定位为了一个单独市场品类,并在画质、硬件等方面开始对标电视产品,推出例如1080p激光无屏电视等系列产品。

同步进行的,是在内容生态的上下游布局。2015年6月,极米获得了芒果文创的3亿元融资,紧接着2017年到2018年间连续拿下了百度的三轮融资。自此,极米首先拥有了芒果传媒的内容资源,随后也接入了百度旗下爱奇艺等内容渠道。

随后便是2021年3月成功登陆科创板,成为国内“智能投影第一股”。据极米招股书显示,从2018年到2020年,其市占率一直都牢牢占据龙头位置。

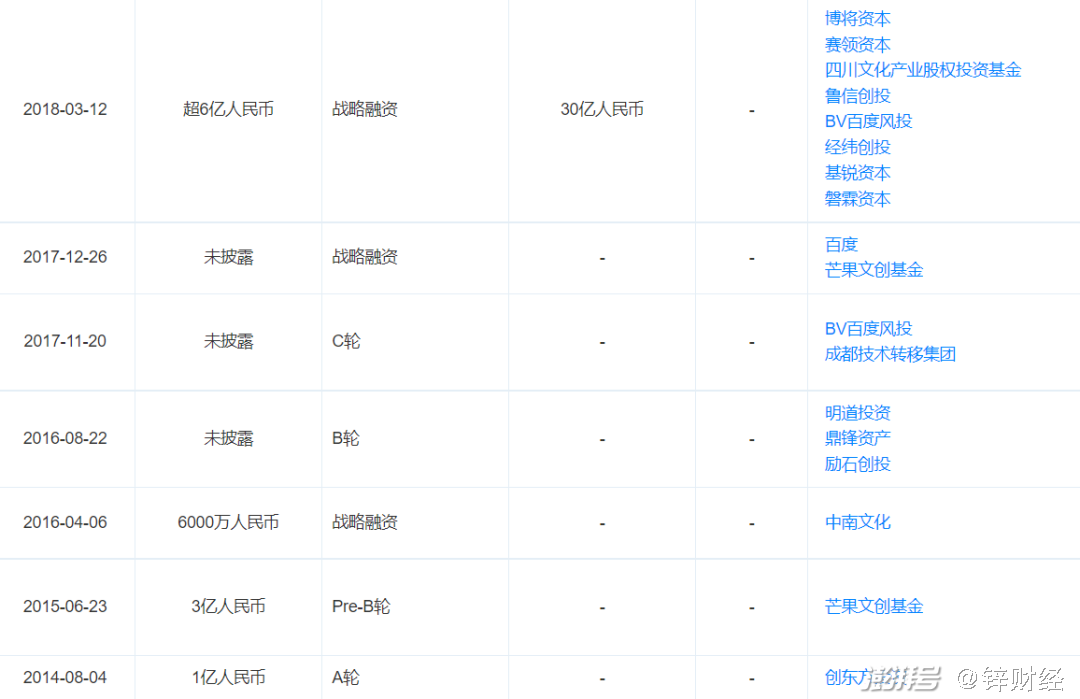

图源:极米招股书

但可以看出的是,极米始终并未能获得太大的市场份额。从2018年的13.2%到2020年的22.2%,包括直到如今,极米作为头部也还未能超越30%。

据IDC发布的市场跟踪报告显示,从整体投影市场看,极米以只有21.2%的市占率领跑;细分在家用市场,极米虽然销量依旧超过了身后的坚果、峰米、当贝和小米四家总和,但销量占比只有27%。

并且作为大部分硬件厂商的通病,极米也未能摆脱被技术“卡脖子”的窘境。据了解,极米投影仪所应用的DLP投影技术核心零件,其专利在美国德州仪器(TI)手中,因此德州仪器也成为了极米的最大供应商,一旦供应链出现问题,势必导致出货困难。

而自研方面,在今年3月31日的投资者调研日上,极米也表示作为其细分领域的产品,“供应商不太愿意投入太多去配合优化。所以公司也逼不得已走上自己制造的道路”。但此前曾爆出“研发费用率不足5%,质量投诉问题超同行”、“16项专利遭起诉无效”等事件的极米,目前来看还未完全解决。

不过总体来看,虽然存在缺陷,极米的基本盘让其在阶段内还是“高枕无忧”,真正火药味十足的战区,是在他身后。

第二梯队战事胶着

一路猛进的极米身后,咬得最紧的,正是“千年老二”坚果。

两者从一开始的发展就亦步亦趋,罗永浩甚至曾在早年直播时将极米与坚果弄混,足可以看出当时外界对投影市场的品牌认知。

可以说从2014年极米A轮融资抢跑开始,坚果也是同步进入了“军备竞赛模式”。

可以先看一组很有趣的时间线。

2014年8月,极米获得创东方1亿元A轮融资;同年12月,坚果也获得了IDG资本、达晨创投等资方的6000万元A轮融资。

2015年5月,坚果获得由松禾资本、时代伯乐、天奇创投等的2亿元B轮融资;就在20天后,极米谈下来自芒果文创的3亿元Pre-B轮融资。

正如极米手握百度、芒果两大内容资源,坚果母公司火乐科技同样和荔枝TV、嘉影院线、百视通等电视端视频App有合作。

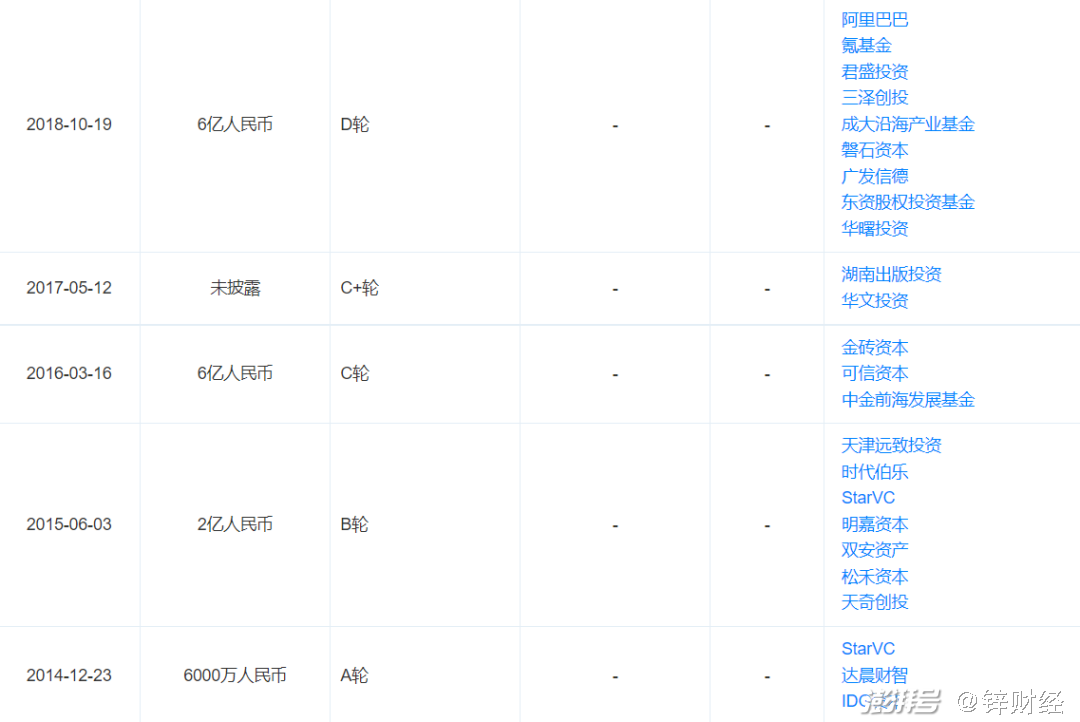

JMGO坚果融资历程 图源:天眼查

极米科技融资历程 图源:天眼查

之后的2016-2018年,每年双方的融资事件都是你方唱罢我登场,火药味十足,也带动了行业的良性发展。这样的交替出招一直持续到2021年极米上市,而被寄予“第二股”厚望的坚果投影,却像找不到对手似的,自2020年10月之后就未有融资事件发生,直到今年1月在“老二”之争中惜败当贝。

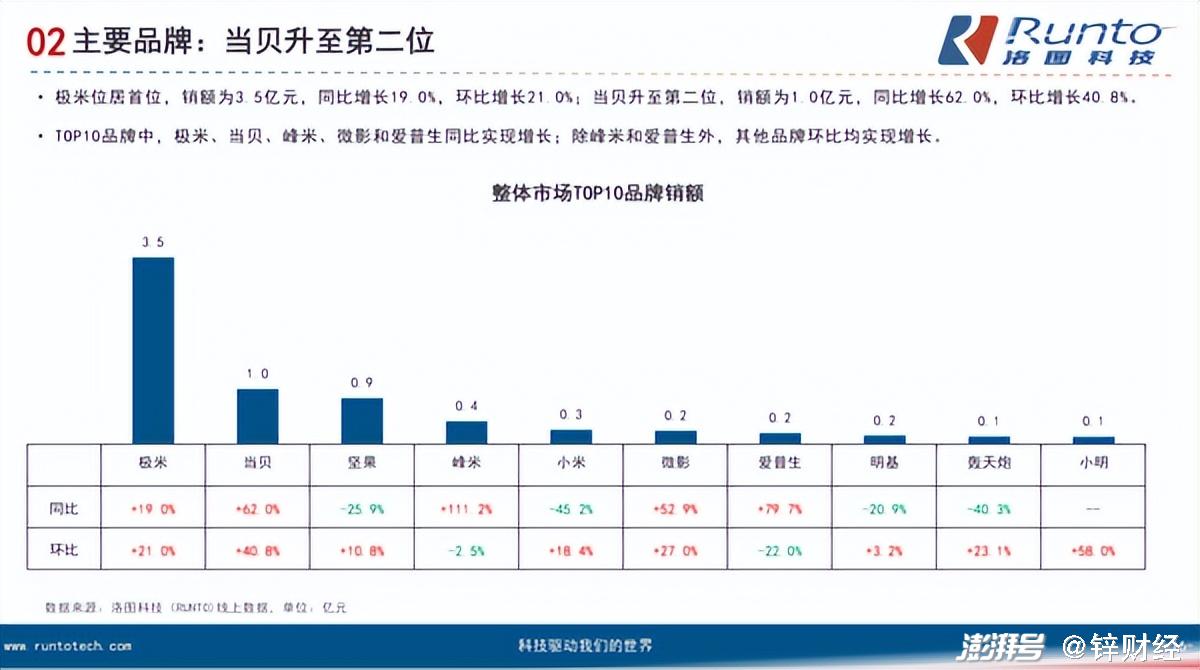

据洛图科技(RUNTO)发布的2022年1月国内投影仪市场报告,当贝的销额成功以微弱优势超越了坚果,仅排在极米之后。

图源:洛图科技

很多人不知道的是,当贝网络和极米科技同样创办于2013年,并在2014、2015、2016三年连续获得了苏宁易购与顺为资本等知名资方的融资。但其当时主打的是当贝市场这类智能电视应用软件,真正入局投影行业还是在2019年。

对于品类定位已经被前驱者推动得趋向成熟的市场,当贝选择的打法是性价比。据市面上知名产品的参数对比显示,在前三品牌中当贝的价格区间最低,而产品流明度区间则是最高。

图源:亿欧网

流明度在投影仪参数中是非常重要的指标,对画质的稳定及高清等都有着很大的影响,流明度越高,可以说观影体验就越好。当贝也正是凭着2021年推出的激光投影X3系列,在投影仪商场真正崭露头角。

而坚果在被挤下“老二”宝座之后,也随即做出了反应,时隔17个月后敲下了10亿元的又一笔融资。

据了解,这笔融资将会是坚果的Pre-IPO轮融资,并且此次领投的OPPO也是其新引入的产业投资方。与业内其他领域大厂合作或许会是坚果的新一步战略。

坚果母公司火乐科技创始人胡震宇在接受36氪采访时曾表示,OPPO智能手机拓展智能家居生态,二者会有业务交集;同时OPPO的供应链资源和渠道将为坚果带来助益。同时,坚果便携投影P3S产品也已经上线OPPO渠道。

除了OPPO,坚果也刚刚与世界著名相机品牌徕卡合作,推出了主打超短焦距投影的O1 Pro系列。

可以说,先来者并没能一口吞下整个蛋糕,后到者也尚能分一杯羹;随着接下来投影仪产业的意义被不断发掘,角逐必将越发焦灼。

加码智能投影,未来在哪?

其实无论格局怎样变化,智能投影市场的盘子仍然不够大。

而无数品牌涌入,大厂暗地烧钱,他们所放眼的必然不止单单投影设备这一亩三分地。智能投影背后的,是未来智能家居,智能物联的新可能。

智能投影仪自面世初始,对标的产品就是智能电视。

2012年全屋智能概念的兴起,让不论是内容还是场景都逐渐跟不上时代的传统电视找到的新的出路,转变为搭载系统的智能电视。据《2020年中国智慧大屏发展预测报告》显示,2020年国内智能电视设备激活量为2.6亿台,并且智能电视替换传统电视的速度约为每年4000万台。

但随着智能电视逐渐掌握人们客厅的重要位置,硬件大屏不可避免地会遭遇瓶颈。据奥维云网数据,2021年中国智能电视正在以65英寸为分界线由小尺寸逐渐向大尺寸进化,其中65英寸智能电视市场份额达到21.8%,同比增长3.9%。

在大屏化的趋势下,智能电视终会在空间、硬件等条件受到局限。同时,由于短视频、流媒体等移动端内容生态的冲击,也导致在年轻人群体中,电视的开机率正逐年下降。

而智能投影恰恰可以满足大屏的更高要求,同时,在租房卧室等狭小空间,也并不会受到影响。

从另一个角度来说,影音设备想要在移动端夺回用户时长,势必需要做到多场景渗透。轻便,时尚的智能投影就是现成的试刀石。

在去年,极米微投就已经和小鹏电动车、青柠微影和辰讯科技等品牌合作,实现“车载影院”、“影院式酒店”、“影院式足浴”、“私人影咖”等全新消费场景的渗透。

包括坚果投影的内容生态也逐步从影视资源,拓展至健身瑜伽、儿童教育、音乐、K歌、云游戏等新场景,并推出包括无线麦克风、游戏手柄、3D眼镜等品牌配件。

随着应用场景的广泛,未来的智能大屏投影生态或许真的能成为连接智能家居乃至全屋智能的重要一环。也正是因此,无论是小米、OPPO等3C厂商还是百度阿里等互联网巨头,都已经开始暗自发力布局。

从单纯的娱乐设备出道,再被发掘出无限未来可能,智能投影战事已经持续打响。在头部混战,黑马频出的竞争下,行业也即将在未来被推至中场。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司