- +1

“万亿宁王”跌破万亿,宁德时代单日市值蒸发775亿元

4月20日,全球动力电池龙头宁德时代新能源科技股份有限公司(300750,下称宁德时代)

股价创下近十个月以来新低,盘中跌幅一度逼近8%,最低报价405.78元/股,成交额超百亿。

截至当日收盘,宁德时代报收407元/股,跌幅7.55%,总市值9487亿元,市值跌破万亿大关。目前,宁德时代在A股市值排名第八位。

在前一交易日收盘时,宁德时代总市值为10262亿元。仅一个交易日,宁德时代总市值蒸发775亿元。根据宁德时代上一期披露的13.42万股东户数计算,平均每户股东亏损了57.77万元。

2018年,宁德时代登陆A股创业板。不到四年的时间里,股价从20多元最高涨至692元,区间涨幅达到1900%。2021年是宁德时代股价起飞的一年,年内增幅超600%。

去年5月,宁德时代市值首次突破万亿关口,成为创业板第一家达到万亿市值的公司。此后,获得“万亿宁王”称号的宁德时代股价持续走高,在去年11月市值超越工商银行位居A股第二。2021年12月3日,宁德时代盘中达到上市以来最高价692元,市值突破1.6万亿元,创下历史新高。

2022年以来,宁德时代股价一路回调,近4个月跌幅已达40%。宁德时代所在的创业板股指也下跌了约三成,国内新能源板块普遍进入下行区间。截至4月20日收盘,创业板十大权重股中的6只遭遇下挫,创业板指数大跌至2363点,跌幅3.66%,同样刷新年内新低。

尽管股价不断回调,宁德时代过去一年的业绩仍达到2018年上市以来的最高利润水平。

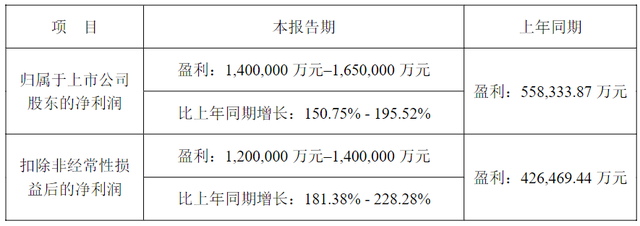

宁德时代今年1月披露的年度业绩预告显示,预计2021年实现归属于上市公司股东的净利润140亿元-165亿元,同比增长150.75%-195.52%。

宁德时代表示,2021年业绩上升的主要原因在于,2021年新能源汽车及储能市场渗透率提升,带动电池销售增长;公司市场开拓取得进展,新建产能释放,产销量相应提升;公司加强费用管控,费用占收入的比例降低。

消息面上,由于宁德时代的市场关注度较高,近期传言风波不断。

受近期疫情影响,宁德时代总部所在的福建宁德出现新冠病例,市场对宁德时代产能是否受到影响予以极大关注。

宁德时代相关负责人否定了“停产”传言,并向媒体表示:“近期宁德出现个别疫情,政府临时升级了防疫管控措施。公司高度重视,并第一时间与相关政府部门加强沟通、协同防疫。当前,为最大限度保障市场供应,公司严格采取网格化管理措施,确保宁德基地有序开展生产。”

不过对采用网格化管理措施之后,是否会对其电池产能产生影响,宁德时代没有做出进一步的解释。

4月19日盘后,有市场传言称,宁德时代2022年一季度业绩不及预期,可能不达50亿元。有研究员指出,每当到报表季,都会有很多版本的传言,准确性难以评估。如果低于50亿属实,低于预期的只可能有一个原因,碳酸锂价格上涨的顺价不及时。

据悉,宁德时代2021年年报将于4月22日正式披露,2022年一季报将于于4月28日披露。届时,传闻的真假自会得到验证。

4月20日,有媒体报道称,宁德时代有关人士透露,公司近期将准备发布新的动力电池技术,股价预计会有所回调。对此,宁德时代向澎湃新闻表示,公司并没有宣布近期发布新技术的消息,公司会不定期发布新技术,此前披露的“麒麟电池”即将于4月正式发布。

数据来源:SNE Research

2017年以来,宁德时代已连续五年成为全球排名第一的动力电池供应商。据韩国研究机构SNE Research统计,2021年宁德时代动力电池全球装机量达到96.7GWh,约占全球动力电池市场32.6%的份额。

今年以来,在新冠疫情和原材料涨价的双重影响下,宁德时代的市场表现仍稳居第一。中国汽车动力电池产业联盟数据显示,今年一季度,宁德时代动力电池装车量达25.51Gwh,占国内市场份额的49.75%。另据SNE Research统计,今年1-2月,宁德时代以18.4GWh位列全球动力电池出货量首位,占全球市场份额34.4%。

据乘联会统计,2022年3月新能源乘用车零售44.5万辆,同比增长137.6%,新能源乘用车单月渗透率为28.2%,环比增长6.4%,创历史新高。今年以来,新能源车渗透率持续提升,推动产业保持高景气度。

中信证券分析称,宁德时代基本面依旧强劲。从市场份额来看,2021年公司全球、国内市占率分别为32.6%、52.4%,连续5年保持全球第一的位置,龙头地位有望维持。预计2022年国内/全球新能源汽车销量分别为550万辆、962万辆,对应动力电池需求量分别为286GWh、500GWh,叠加高速增长的储能行业需求,行业需求端依旧坚挺,公司产能加速释放,海外动力电池及储能电池有望加速突破。在技术领域,公司陆续发布CTP、CTC、A+B等结构创新技术,以及钠离子电池、换电等新技术方案,持续引领行业发展。

东吴证券也表示,宁德时代近期因各类谣言股价错杀,估值回调至历史底部。而2022年为全球电动车、储能销量大年,且公司在手订单充足,预计全球份额将进一步提升至35%+,出货量及业绩有望继续翻番增长,当前估值明显低估。考虑公司2022年高增长,同时为全球动力电池龙一,客户、技术、成本均全面领先,长期优势凸显,给予一定估值溢价,给予2022年70倍PE,目标价905.8元,维持“买入”评级。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司