- +1

IM0094 2021全球碳纤维复合材料市场报告(一)

林 刚

广州赛奥碳纤维技术股份有限公司总经理

1 前言

2021的中国碳纤维产业,可以用“灿烂”一词来表述:市场需求旺盛,持续超高速增长,碳纤维企业销售人员俨然成为“最佳职业”,大笔一挥,下游企业感激涕零,与几年前背着小包到处求订单的情形对比,简直是“改天换地,天上人间”;各家碳纤维企业生意红火、利润节节攀升,企业要么已经获批上市、要么走在上市的路上;资本市场中也出现众多“关心”行业发展人士,“摇旗呐喊、把脉问诊”的文章充斥各类媒体或坊间;多家碳纤维企业积极扩产、大干快上;数家产业链企业,正在或即将奋不顾身投入其中;还有几家八竿子打不着的单位宣布巨资进入….好一派“春暖花开、阳光灿烂的日子”!

中国碳纤维学术及工业发展史,无论是1960年代由李仍元、张名大教授开启的60年学术技术研究历史,还是从2000年左右开启的20年的工业化进程,对于行内人士,最为熟悉的感觉,莫过于“寂寞”二字,如同中复神鹰去年微信朋友圈的“央视十七秒,奋斗十七年”的感慨,我们就是习惯于黑暗中苦苦攻坚的“寂寞”人群!只是最近三年多光景,以风电为代表的市场需求突飞猛进,而相应的有效供给又相对不足,加上日本的禁售,导致较为严重的供需失衡,碳纤维价格大幅上涨且一丝难求。行业进入了“灿烂”状态,这种幸福的眩晕感觉,让我们部分从业者亢奋,也让行业外一些企业激动,纷纷大手笔扩产或投资。

行内人士可能还记得,笔者与申屠年先生在2012年发表过《对中国碳纤维及其复合材料产业链现状的反思》一文,抨击当时产业“超过40家投入碳纤维、简单技术重复建设、狂飙猛进”的混乱局面。之后的十年,通过市场的“优胜劣汰”与行业的自省,行业解决了“从无到有”的问题,大步跨入“从有到优、稳质增效” 有序向善的良性发展轨道;我们也从一个“行业批评者”转为了“行业鼓劲者”。

2021年的行业数据整理与分析中,我们没有了前两年的信心,忧患再次进入我们的大脑而挥之不去。《百年孤独》书中的一句话“生命中曾经有过的所有灿烂,终究都需要用寂寞来偿还”总是进入我的脑海,从感情上,我并不希望我们的行业再次进入痛苦的“寂寞期”, 甚至希望我的一些预判成为笑话。我们都希望行业有序发展,生态圈健康成长。我们不是行业的旁观者,更不是算命人,而是行业的建设者。我们有责任对现实做理性思考,并分享给大家。

所有的忧虑中感觉最沉重的是:2021及2022年全国的产能扩建速度过快,远超需求的增长;扩建的产品,并不具备国际竞争优势,不是有效供给产品;市场已经出现利用资源限制下游发展的苗头;不少新建与扩建项目,从构建国际竞争优势看,技术进步幅度并不大,这些产能在国际上释放空间有限,很可能会形成残酷的价格战……如果行业不重视这些问题,依然我行我素,我们这三年多的“灿烂”很可能会从今年开始,用数年的“寂寞”去偿还,而这个寂寞期中与之前的对比,还会掺杂着血腥的同行及产业链之间的厮杀!

特别鸣谢

感谢碳纤维全行业的参与企业的高度关注与支持,大家对我们的数据与结论均作出了非凡的贡献;感谢中国化纤协会各位领导的支持;感谢中国复合材料集团前董事长张定金先生、中石化上海石化副总经理黄翔宇先生、中国化纤陈宇航先生等一批业界同仁无私分享行业信息与思想。

2 全球碳纤维市场

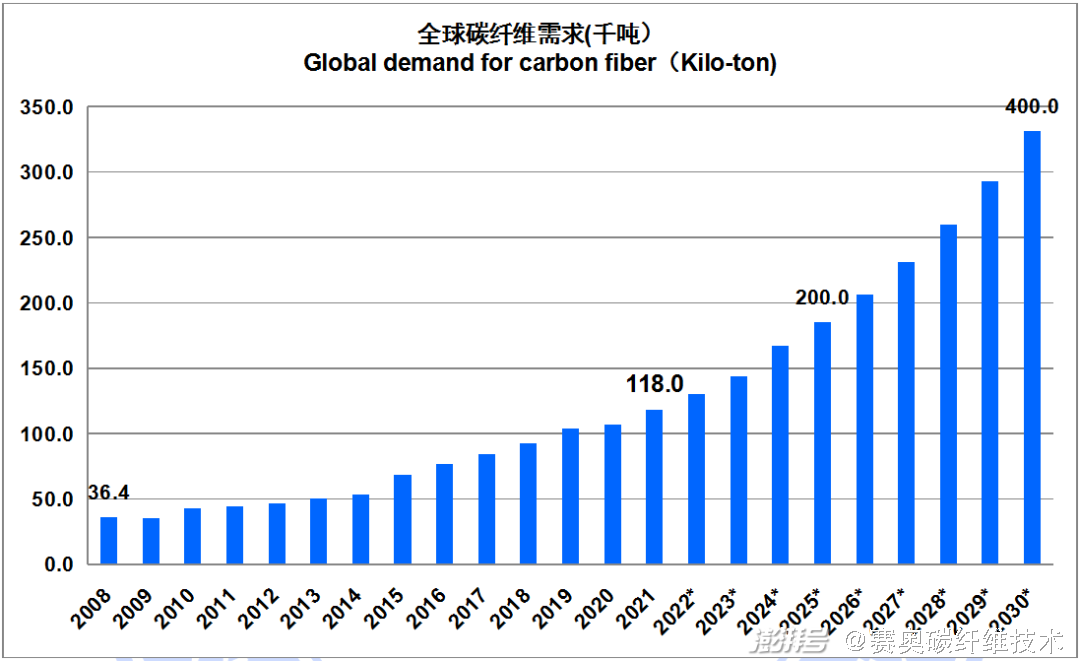

2.1. 全球碳纤维市场需求-年份

对比2020年的106,900吨,2021年的全球需求数据为118,000吨,同比增长10.4%,这个数据的获得,我们有三个参考,一是多年来,国际需求的规律,大致是在10%的正常增长;第二个参考是了解各应用行业的发展情况,比如商用航空的低迷,波音与空客在2021年的交付量(尤其是复合材料飞机)依然未回暖,体育企业生意火爆。

除了这两个多年使用的参考,今年,我们新增了一种方法,就是根据中国应用市场来判断。首先,我们对中国市场需求的数据是精准的(不仅仅是可信),其次,中国市场已经在全球占据举足轻重的地位(占据全球52.9%的份额)。再者,我们对中国应用市场在全球的地位,也有较清晰的认识,通过这个办法,我们估算出各个应用的数量,然后汇总成为全球年度需求量。比如,体育、光伏用碳碳复材,是中国的独特优势,通过看中国,基本能看到全球80-95%的市场情况,又比如,压力容器依然还是欧美厂家为主体,尽管中国这些年压力容器发展喜人,在国际份额也只是最多三成的比例。

总体上,2021年度,风电、体育器材、碳碳复材及压力容器是市场需求保持增长的主力。

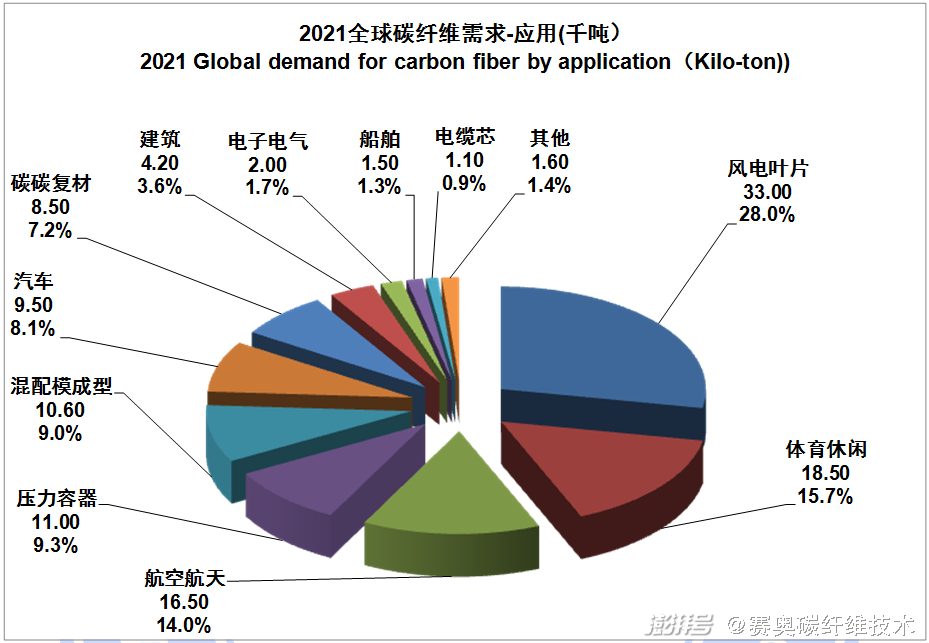

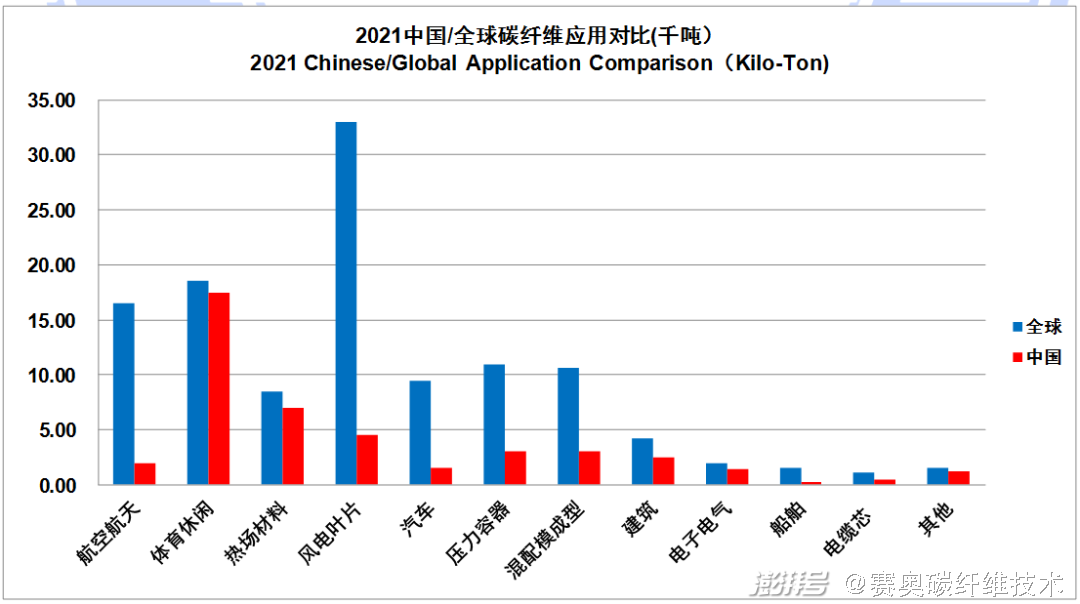

2.2. 全球碳纤维市场需求-应用(千吨)

总量:118,000吨

龙头依然是风电市场,然而,对比2020年仅仅增长了7.8%,增长率从前些年超过20%的增长大幅度回落。这个原因将在后面风电分市场详细阐述。

体育市场对比2020年有强劲的增长,增幅高达20%,回到了全球第二大市场地位。疫情之下,人们的旅行与旅游悬崖式下降,这些时间与金钱很多支付给了体育运动。

压力容器,主要得益于氢气瓶(尽管很多是试用或小批量需求),依然保持了25%的高速增长。

碳碳复材(包括保温毡)主要受中国的光伏行业驱动,依然保持70%超高速增长。

航空航天与去年持平,其他应用市场按照既有的规律在平稳增长。

2021年,汽车行业对比2020年有较大幅度的下滑:对比2020年有高达24%的降低:其主要依据是:全球唯一两款大面积采用碳纤维的宝马I8与I3,分别在2020年底与2021年中停产。我们预测这个影响量为3500-4000吨;而其他的碳纤维在汽车中应用,保持着平稳增长。

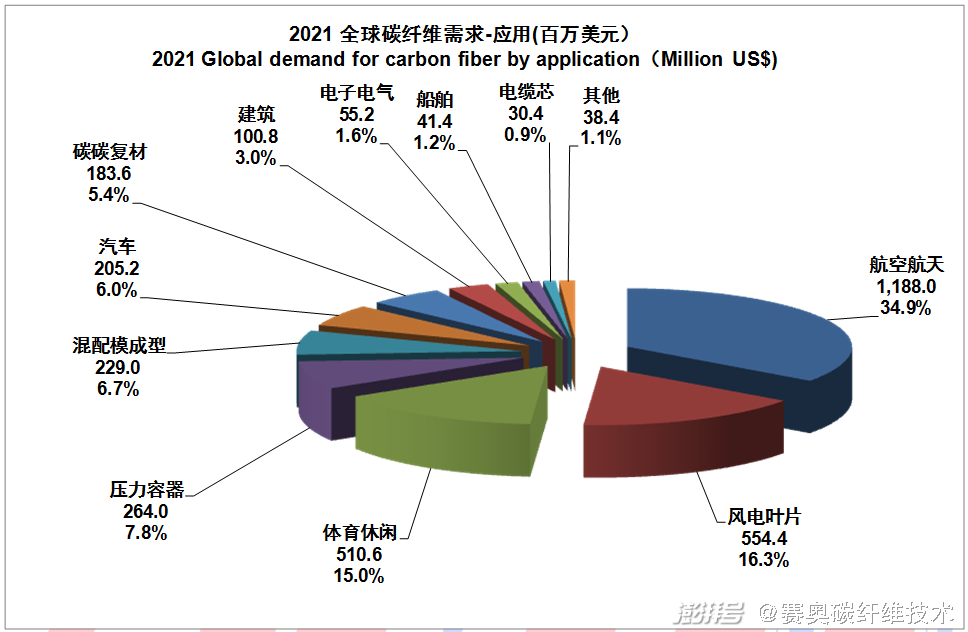

2.3. 全球碳纤维市场需求-应用(美元)

总量:3,400.9百万美元

全球碳纤维的销售金额为34亿美元,主要原因是我们根据市场情况,将碳纤维的价格总体调高了20%。

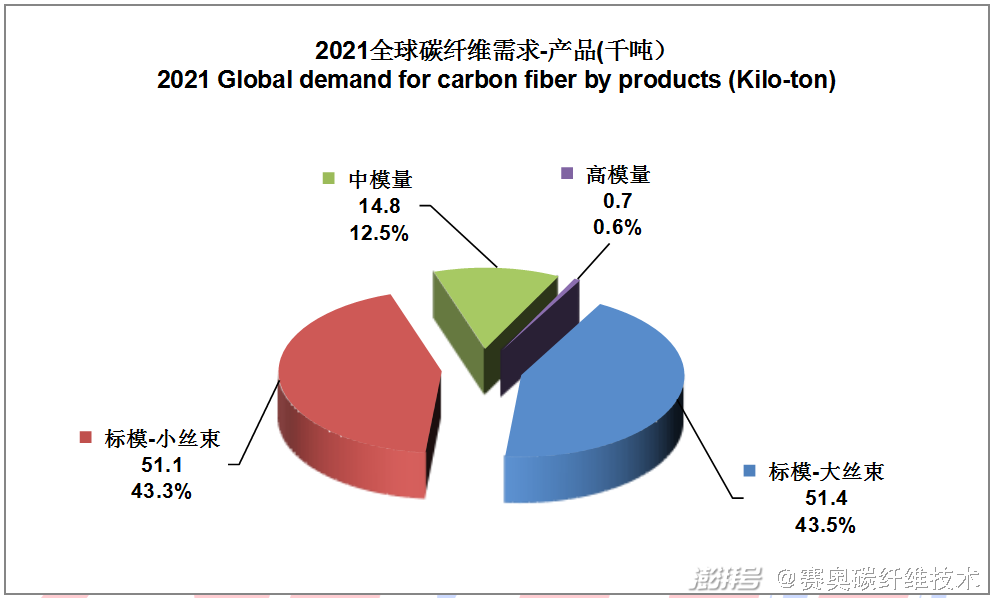

2.4. 全球碳纤维市场需求-产品(千吨)

总量:118,000吨

模量的定义:

标准模量是指拉伸模量为230-265GPa

中等模量是指拉伸模量为270-315GPa

高模量是指拉伸模量超过315GPa

小丝束Small Tow(或常规丝束Regular Tow)1-24K(含)

大丝束Heavy Tow:大于等于48K(东丽的定义是大于40K)

巨丝束Giant Tow:大于100K

2021年大丝束产品份额与小丝束相当,均为大约43%。2021年民用航空市场依然疲软,而风电市场依然增长(这其中包含了部分24K合股丝和部分25K)。总体上,对于碳纤维工业应用,成本是永恒追求,从目前人类的技术水平,大丝束(巨丝束) 是主要的降低成本的思路,所以,它不仅会通过低成本扩大工业方面的应用,也会不断吞噬成本较敏感的小丝束传统市场。

3 全球碳纤维供应

3.1.全球碳纤维理论产能-制造商

2021年,尽管我们依然采用了“运行产能”的概念,其中也挤出了不少水分,但依然存在“产能核算”的问题。这些问题主要存在于兼顾生产1K-6K的单位中,他们会把产线按照12K来核算。

通过对大部分厂家的了解,“产销率”在2021年的中国是不成问题的。绝大部分厂家的产线,是按照设计产能(含改造)90%以上生产。

2021年,全世界主要增加的产能是:吉林化纤集团增长近16,000吨(含收购江城的产能);常州新创碳谷新入行,新建产能6,000吨;卓尔泰克在墨西哥增加的3,000吨;中复神鹰增加的8,000吨(老厂有产能调整),宝旌增加2,000吨; 东邦增加了1,900吨。

全球十强厂家中,包含了吉林化纤集团,中复神鹰与宝旌三家中国大陆企业。

2022年已经宣布并在进行中的扩产有:吉林27,000吨(2022年完成),宝旌 21,000吨 (2023年完成) ,中复神鹰14,000吨(2023年完成),上海石化12,000吨(2023年完成),新创碳谷12,000吨(2022年完成),光威包头4,000吨(2022年完成), ZOLTEK 6,000多吨(2023年完成),DOWAKSA 1,800吨(2022年完成), 韩国晓星2,500吨(2022年完成)。

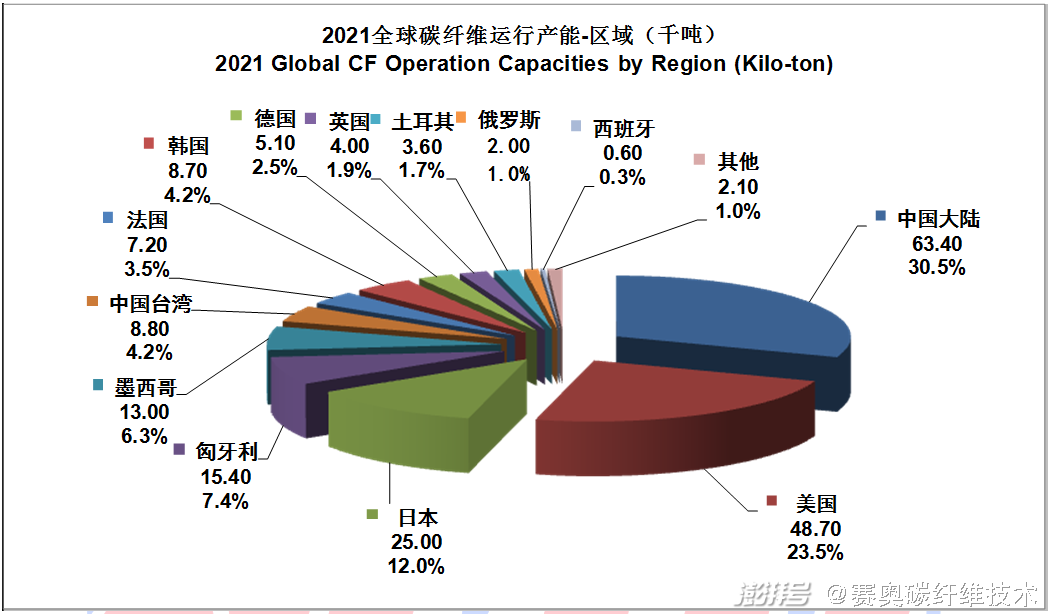

3.2.全球碳纤维运行产能-区域

总量:207,600吨

2019年,我们分析了不同国家对碳纤维制造的吸引力,主要取决于该国的综合投资环境及产业生态链的吸引力。2020年,我们分析了各大碳纤维巨头主要国家及地区的布局情况。

2021年,中国大陆地区首次超过美国,成为全球最大产能国。尽管我国运行产能数据还是有水分的,但根据去年中国实际销售量29,250吨,以及几家企业在2021年底才形成的近20,000吨产能,中国产能排名世界第一是不争的客观事实。而且,从各家碳纤维企业公布的扩产情况看,中国将在产能上较长期成为第一。

同时,我们也必须清晰地认识到:我们已经建设的产能,与世界发达国家还存在相当大的差距。最直观的数据是:2021年,我们还有超过国产数量的进口量33,129吨,同时,国产碳纤维出口寥寥无几。这就说明:无论在性能、质量水平及成本水平上,进口碳纤维依然有强大的优势。所以,下一步,中国碳纤维产业面临的艰巨任务是:形成国际竞争优势的运行产能!

4 中国碳纤维市场

4.1. 中国碳纤维需求-年份

2021年中国碳纤维的总需求为62,379吨,对比2020年的48,851吨,同比增长了27.7%,其中,进口量为33,129吨(占总需求的53.1%,比2020增长了9.2%),国产纤维供应量为29,250吨(占总需求的46.9%,比2020年增长了58.1%)。2021年的中国市场的总体情况是:供不应求,无论是进口还是国产纤维。

中国市场需求历年增长率:2015(13.4%),2016(16.5%),2017(20%),2018(32%),2019 (22%), 2020 (29%), 2021(27.7%)。如果供给能充分保障,2021年是可以突破30%的增长率的。

国产销售历年增长率:2015(25%),2016(44%),2017(105.5%),2018(21.6%),2019 (33.3%), 2020 (54.2%),2021(58.1%)。之前我们预计2025年国产能超过进口,现在可以确认2022年就会提前完成。

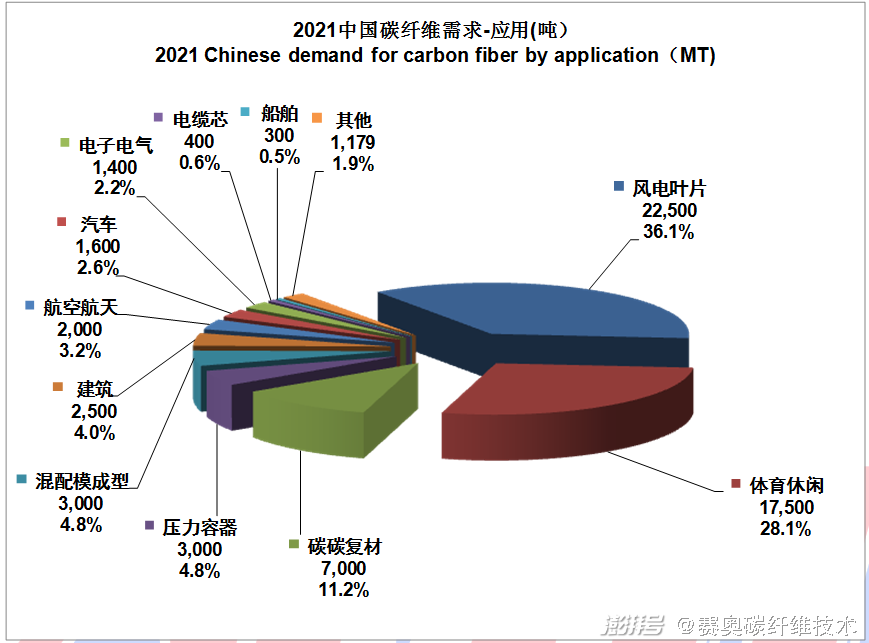

4.2. 中国碳纤维需求-应用

总量:62,379吨

上图主要是“应用能力”的对比,风电扣除了大量的来料加工,只是统计国内风电厂家的用量;碳碳复材(包含耐火保温毡)已经迅速跃升为我国第三大应用市场;风电叶片、航空航天、压力容器、混配模成型等应用市场,我国还有广阔的开拓与发展空间。

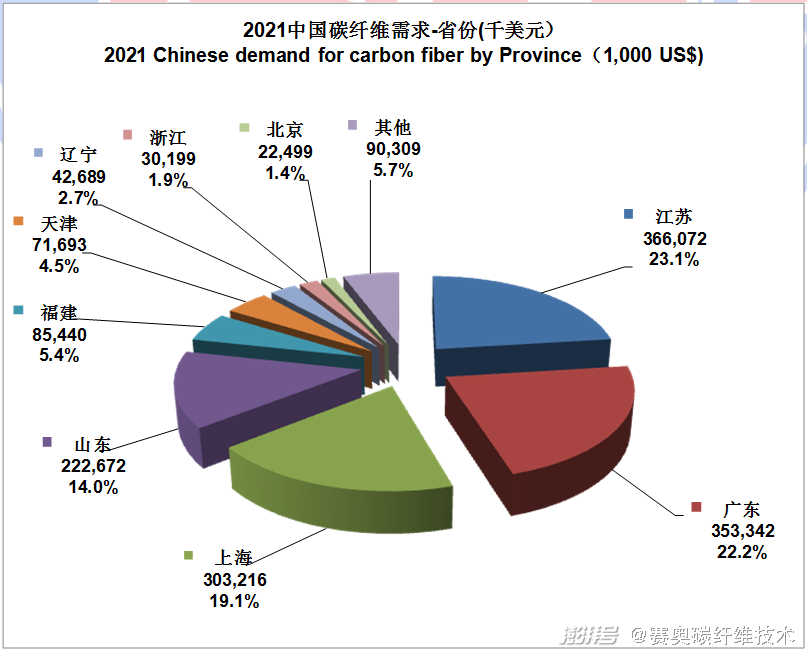

4.3. 中国碳纤维需求-省份

总量:62,379吨

江苏、广东及山东依然是我国碳纤维万吨应用大省。

总金额:1,588,133千美元

从消费金额来看,广东在2021年赶超山东,全国四家亿美元应用大省的地位,难以撼动。

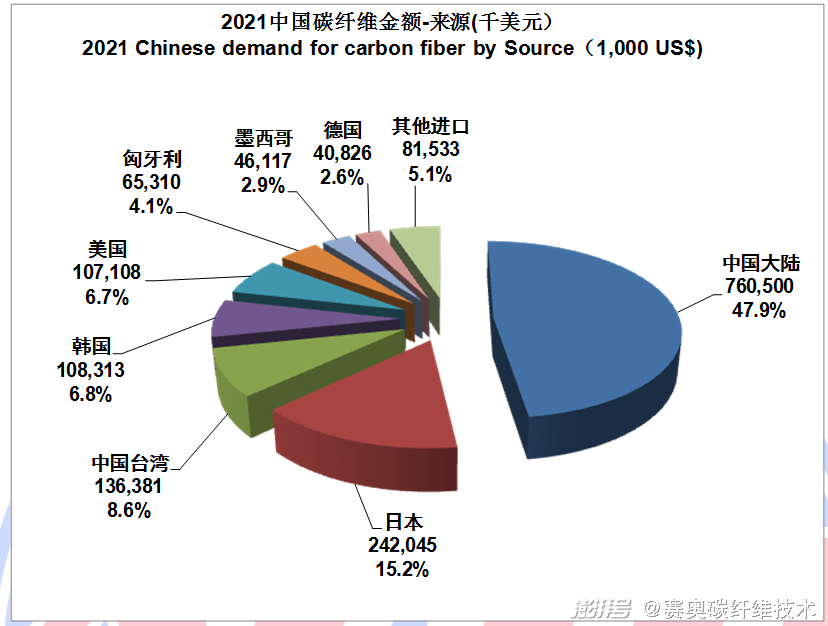

4.4. 中国碳纤维需求-来源

总量:62,379吨

国产碳纤维2021保持着进步,市场份额从2019年的31.7%,2020年的38%,继续攀升到46.9%,这充分表现了国产碳纤维的巨大进步。

2021年,日本、中国台湾地区、美国、墨西哥等对华出口均有不同程度降低,韩国有成倍增长、德国有巨大增长、匈牙利保持平稳小增长。我们认为:这主要是全球碳纤维紧缺而导致的对华供应减少。韩国的较大增长也有晓星公司的重大贡献;而德国的巨大增长,应该是西格里调整产品应用市场的结果。

从进口国别来看:日本及韩国主要是小丝束产品,美国、墨西哥、匈牙利、德国主要是大丝束产品,而中国台湾地区则是大小丝束兼顾。

总金额:1,588,133千美元

2021年,由于整个碳纤维市场的紧缺,价格行情在2020年基础上持续走高。进口碳纤维及其制品,数量同比仅仅增加了9.15%,而金额同比增加了26.02%,国产碳纤维“毫不示弱”,价格增加幅度不输进口产品,

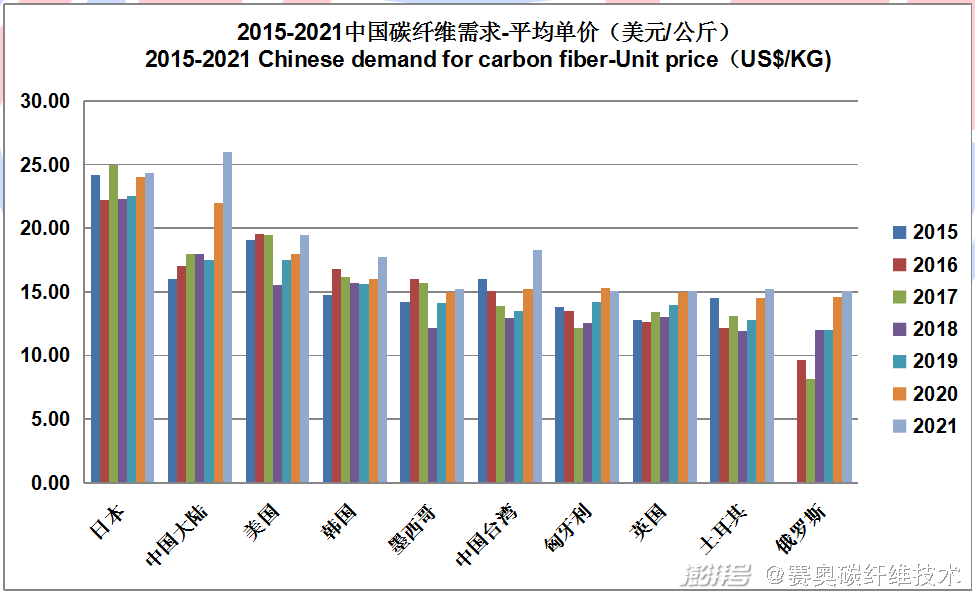

大丝束市场,也同样面临紧缺。价格稍微提升,在13.5-14.5美元/公斤的水平上。这个价位是大批量的采购价格,对于小批量的用户,这些厂家经常报出17-18美元/公斤价格。

5 中国碳纤维产业

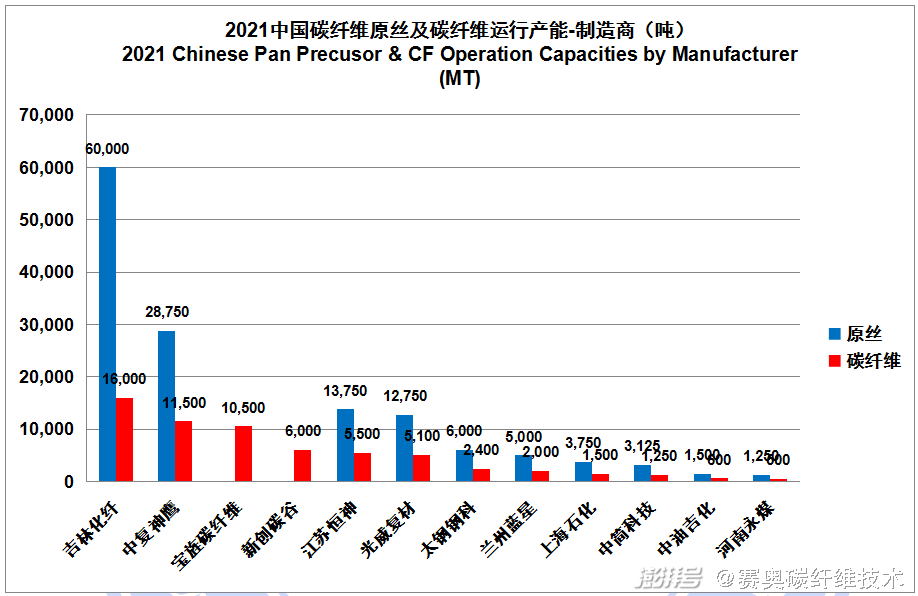

5.1. 中国碳纤维企业理论产能

2021年,我们依然不能采用“实际产能”,主要原因是一些小丝束企业的生产线,尤其是服务于航空航天应用市场的企业,他们的生产线会在3K、6K与12K切换生产。所以,厂家通常根据12K报产能,而实际生产中,3K、6K可能是最大品种。假如按实际3-6K核算产能,我们预计整个中国的运行产能数据要扣除8,000-10,000吨。

2021的产能数据巨大,但市场依然紧张,这其中的主要原因:吉林化纤、中复神鹰、新创碳谷的产能建设完成是在下半年或年底,正常生产时间不足。这些产能在2022年就可以充分释放了。

上述绝大部分企业的原丝统计,只是用碳丝产能乘以2.5的估算数据,这个主要是说明:这些厂家具备全部或部分原丝供应能力,并非该企业的真实原丝产能。由于是自产自销,目前还无准确统计的意义。所有厂家中,吉林化纤的60,000吨产能是准确数据,除了自供,还向海内外市场销售原丝。

关于达产率,这曾经是中国碳纤维行业的痛,通过这几年的技术发展,绝大多数企业已经解决了这个问题,达产率已经趋近国际水平。当然,一条满负荷生产的产品性能与质量的稳定性,还有较大的提升空间。

5.2. 中国碳纤维产业新发展

2021年,如同前言说定义,中国碳纤维产业发展可以用“灿烂”一词来表达。所以,带来一系列的企业扩产:

吉林化纤集团:在十四五期间完成:20万吨原丝,6万吨碳纤维及1万吨复合材料的宏伟计划规划了庞大的扩产计划:组建了国兴碳纤维及凯美克,在2021年完成了1.6万吨碳纤维的扩产,2022年预计2.7万吨新增碳纤维产能;

中复神鹰在快马加鞭实施其西宁20,000吨的扩产计划;

宝武旗下的宝旌碳纤维在2021年扩建了一条2,500吨碳化线,在2022年初宣布并开工了宝万原丝建设计划。旗下另一服务于航空航天的太钢钢科,在2021年内完成了1,800吨碳纤维产能建设。

2021年,新创碳谷建设1.8万吨大丝束项目,完成了其中的6,000吨产能建设,2022年正在加紧安装调试另外1.2万吨的产能,预计今年内投入生产。

上海石化的1.2万吨大丝束项目正在抓紧建设,预计在今年实现6,000产能输出;

2021年,中简科技也宣布了定增扩产的18.67亿元的1,500吨碳纤维及制品计划。

除了碳纤维行业的厂家,行业外也有一些新进入者,有些是“只打雷不下雨”,其中,如下企业是在建设的过程中:

2021年3月,新疆隆炬新材料有限公司计划投资60亿元,建设年产5万吨碳纤维碳化项目,形成生产经营原丝、碳纤维及复合材料制品的新材料基地。

2021年3月,国泰大成新材料科技产业园宣布总体规划为年产25,000吨原丝、10,000吨碳纤维、碳纤维织物及复合材料的研发和生产园。

除了上述新进入并有所行动的投资,还有起码十家以上的企业,兴致勃勃要进入行业,这其中主要是饱受这两年碳纤维供应紧张之苦的下游用户或潜在用户,也有占据一定产业链资源的企业,当然还有八竿子打不着,只管激情燃烧的发烧友!

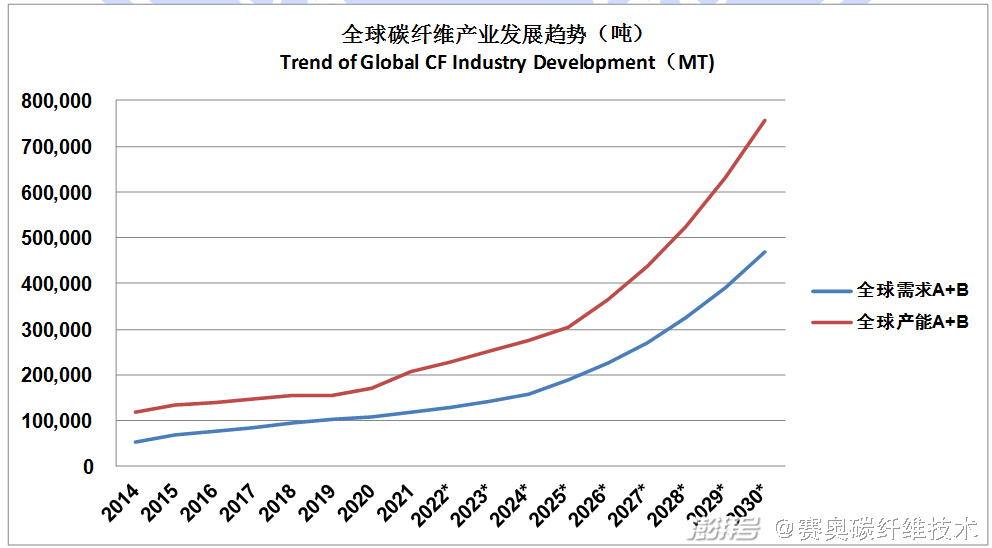

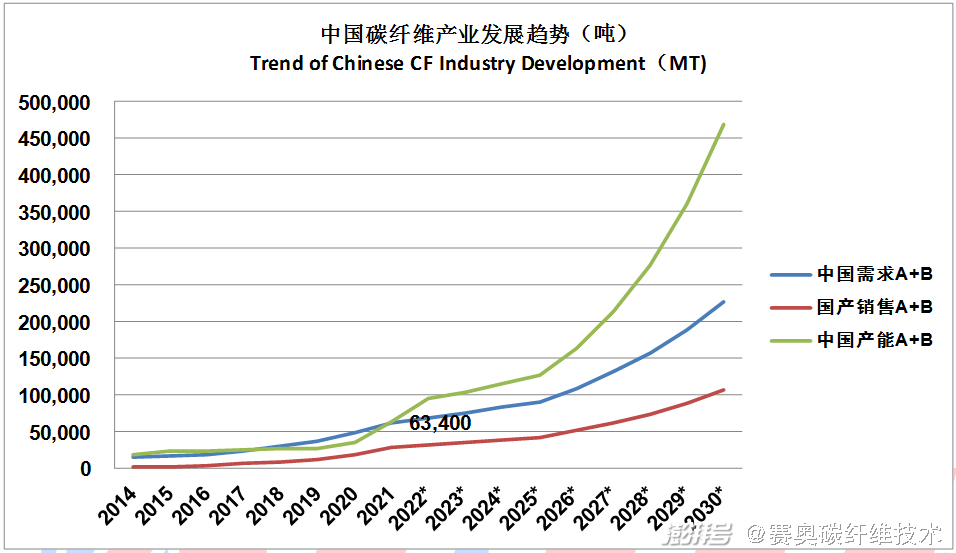

去年的报告中,我们已经在呼吁“可靠技术来源、冷静投资、有序发展”,今年,我们要大声疾呼:如果我们继续如此“轰轰烈烈”干下去,行业很快(或本年内)会进入价格血拼,非航空航天应用企业可能再次陷入全行业亏损的可怕境地!我们先来看看供需失衡的数据:(注:A-乐观增长率,B-悲观增长率,A+B-适中增长率。)

中国市场(62,379吨)已经是全球(118,000吨)最大市场,占比高达52.9%;中国产能已经是全球最大国,占比30%;数据上看还有扩产机会,只要是有效供给,我们这两年的扩产哪些是“无效供给”,哪些是“有效供给”?

2021中国加工贸易约19,000吨,加上指定采用进口纤维的,我们保守估计22,000吨,所以,当前国内可接受国产纤维的市场,大约是40,379吨。2022年,由于风电需求的放缓或下降(国内外),即使我们用最乐观的20%增长来预测,需求也只是48,455吨。2021年我们的产能是63,400吨,去除折算产能10,000吨,还有53,400吨扎实产能,如果加上今年确定要增加的产能4.5-5万吨的三分之一,我们的真实产能在2022年起码有近70,000吨,对应不到50,000吨的市场。严重供过于求!而总体上,我国现有碳纤维,基本还不具备国际竞争优势,加工贸易的替代不了,还很难批量出海,国际巨头至多会损失一点利润,而我们就会陷入惨烈的“窝里斗”!

中国当前领先的碳纤维企业:是中石化(上海石化)、中国建材(中复神鹰)、中国宝武(宝旌碳纤维及太钢钢科)、中化集团(蓝星)、陕煤(国企,恒神)、吉林化纤(国企),民企只有光威复材、中简科技及新创碳谷。其中央企国企的运行产能占比高达80%,民企的占比仅仅为20%,如果按照实际产能及2020年的扩展看,央企国企占比会高达90%以上。如此的阵容,如开打价格战,谁的块头大?拳头强?“谁的眼泪会飞”?摩拳擦掌、正准备冲入拳击台的各位投资者,您能干倒哪位选手呢?是否需要静静?

中国在发展现代工业文明的过程中,无数行业(包括高科技),总会陷入几次“价格血拼”与“全行业无赢家”、甚至“全产业链无赢家”的无序境地。对于性能与质量依然有巨大进步空间的碳纤维,我们居然摆脱不了如此的“厄运”,让行业人士格外扼腕叹息。国家加强监管,提升准入门槛?国资体系通过行政协调?成立行业组织,自我管理与控制?企业自我提升、加强自律?似乎找不到阻止价格战发生的有效手段。

(未完待续,敬请期待!)

本文为连载文章,将分三期分段持续发送

感谢大家的支持与厚爱!欢迎阅读与指导。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司