- +1

A股新股连现首日破发,“香饽饽”变“烫手山芋”发生了什么

4月19日,A股市场迎来5只新股,二级市场表现出现“冰火两重天”。虽然创业板3只新股首日均实现上涨,联盛化学(301212)更是触发临停,但科创板2只新股均出现破发。经纬恒润(688326)更是出现开盘破发,大跌17.35%。

Wind数据显示,今年4月份,18只上市新股中有9只出现首日破发,占比高达50%。而去年10月底至今,新股破发率也超过20%。

昔日“香饽饽”变“烫手山芋”。近期,上市新股接连出现破发,不仅导致申购新股的投资者数量大幅减少,而且出现了中签投资者弃购的现象。

在此背景下,昔日“抢到就是赚到”的打新,变成了“中签如中枪”。其中,更是出现了券商向旗下客户发送“中签不得弃股”短信的情况。

对于新股破发潮,联储证券投行业务负责人尹中余对澎湃新闻记者说,发行定价过高、新股询价制度改革等影响因素,只是表面原因,根本原因是注册制改革成果的集中表现。

“一方面,注册制改革改变了二级市场‘壳’的价值。另一方面,注册制改变了二级市场的运行生态,包括估值生态和炒作生态,注册制改革下一些质地较差公司失去了炒作的空间。”尹中余解释说。

对于接下来的打新,市场人士分析认为,投资者可采取一看板块、二看价格、三看盈利、四看估值的步骤对新股作出基础判断。

新股出现“破发潮”,打新大军“大撤退”

4月19日,A股市场迎来5只新股,其中,创业板新股首日均实现上涨。新特电气(301120)上涨45.81%,宏德股份(301163)上涨26.08%。联盛化学(301212)涨超30%,午后一度涨超53%触发临停,截至收盘上涨30.74%。

不过,科创板2只新股经纬恒润(688326)和英集芯(688209)均出现破发。

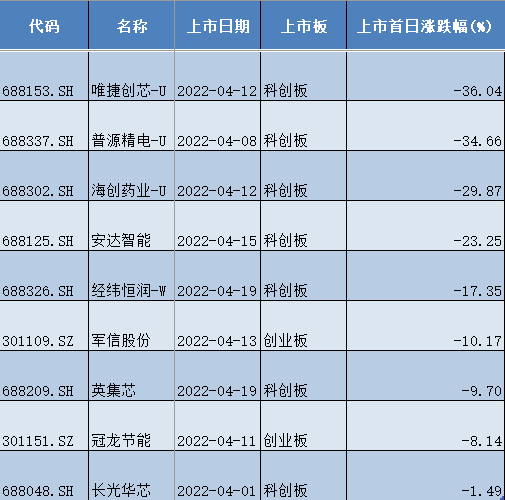

其中,经纬恒润出现开盘破发,截至收盘,报100.01元/股,大跌17.35%。而经纬恒润的发行价,高达121元/股,发行市盈率高达244.87倍。英集芯(688209)上市首日跌9.70%。

无独有偶,近期新股出现破发的并非个例。

Wind数据显示,仅4月份,18只上市新股中,有9只出现首日破发,占比高达50%。其中,科创板多达7只,创业板有2只。

具体而言,4月15日,科创板安达智能上市,开盘股价竞价低开14.12%,截至收盘跌23.25%。

4月12日,两只新股出现破发。其中,科创板新股唯捷创芯(688153)上市,开盘下跌30.93%,收盘跌幅36.04%,刷新今年上市首日破发纪录。

同日上市的科创板新股海创药业(688320),上市首日同样破发,跌29.87%。

4月8日,科创板新股普源精电(688337)上市同样跌幅居前,首日暴跌34.66%。

此外,军信股份(301109)、冠龙节能(301151)、长光华芯(688048)等多只近期上市的新股也出现破发现象。

与新股接连破发同时出现的,是弃购情况的愈演愈烈。

新股经纬恒润引发市场关注,除了高发行价和高市盈率外,还有其超过10%的弃购比例。公告显示,经纬恒润网上投资者放弃认购数量高达326.09万股,弃购金额接近4亿元,弃购比例达到了罕见的10.8698%。

同时,4月15日,科创板新股峰岹科技公布发行结果,网上投资者放弃认购数量182.55万股,网上投资者放弃认购金额1.497亿元,超过1亿元。

4月14日,科创板新股拓荆科技公布发行结果,网上投资者放弃认购股数为153.63万股,放弃认购金额为1.10亿元,也超过了1亿元。

去年10月份至今首日破发比例超20%,均为注册制板块

不过,需要指出的是,上市新股出现首日破发,并非最新出现的现象。

2021年10月22日,科创板新股中自科技(688737)上市开盘即破发,至收盘全程低于发行价,收盘价66.03元/股,跌幅6.87%,其间最低报58.88元/股,跌幅近17%。而中自科技发行价为70.9元/股。

中自科技是A股2020年以来第一支破发的新股。此后,A股新股频现首日破发,至今年4月份中旬,新股破发率超过20%。

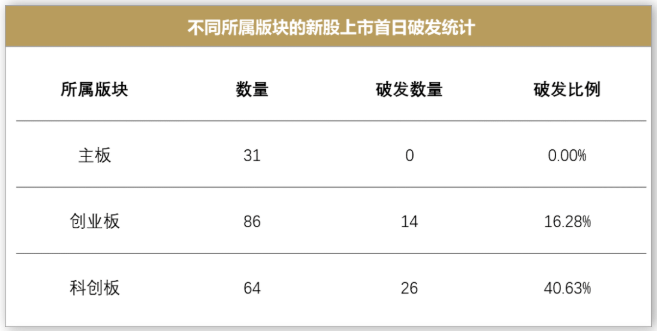

招商证券数据显示, 2021年10月22日至2022年4月12日期间,A股市场合计上市了181只新股(不含北交所和新三板),其中的40只出现了首日破发,比例高达22%。

其中,所有破发新股均来自于创业板和科创板,而科创板新股破发比例更高。

具体来看,统计期间创业板上市86家企业,其中14家出现首日破发,破发比例为16.28%。而科创板上市64家企业,其中26家出现首日破发,破发比例高达40.63%。

“新股出现首日破发且连续出现,根本原因是注册制改革成果的集中表现。”联储证券投行业务负责人尹中余对澎湃新闻记者说。

尹中余表示,过去很长一段时间内,新股上市之后只是涨多涨少的问题。去年10月底,多只新股集中出现破发。而发行定价过高、新股询价制度改革等影响因素,只是表面原因,根本原因是注册制改革出现了成果。

具体而言,尹中余解释说:“一方面,是注册制改革导致了二级市场‘壳价值’发生了变化。此前,上市公司的价值都有‘壳’的附加值,因此即便询价价格和市盈率高企,也不会出现破发。但注册制后,‘壳’的价值一去不返,特别是北交所成立后,进一步加剧了这一市场生态。”

“另一方面,注册制改变了二级市场的运行生态,包括估值生态和炒作生态。具体而言,‘借壳上市’等情况较多发生背景下,一些小盘题材股在二级市场会被用来炒作。注册制改革下,‘壳’没有了议价空间,一些质地较差公司也失去了炒作的空间。”尹中余进一步指出。

联储证券《2021年并购报告》显示,注册制背景下,壳价值不断缩水,上市公司破产重整难度日益增加,三方面情况突出:一是越来越多的上市公司公开招募重整投资人,二是有业务协同的产业投资人越来越难寻找,三是重整耗时大幅增加。

主板打新制度红利仍在,打新投资者需关注新股基本面

下一阶段,投资者该如何打新呢?

尹中余说:“打新投资者未来一定要读一下新股公司的招股书。A股的招股书含金量都是非常高的,花费了投行人员的非常大的功夫。”

同时,尹中余提醒投资者,目前注册制改革已经优化了中国证券市场的生态,投资者打新不能再盲目乐观。“闭眼打新便能取得超额收益”的情况,已经一去不复返了,而这一生态的变化,作为注册制改革的成功,并非是阶段性的。

“接下来,新股破发大概率将成为常态化的事情,这也是中国证券市场不断发展完善的一个必然结果。注册制的阳光,已经拨开了一级市场的阴云。”尹中余表示。

招商证券则建议投资者,在新股破发常态化阶段,根据新股的所属板块、首发价格、是否盈利、估值高低来选择新股。具体而言,可以采取一看板块、二看价格、三看盈利、四看估值的步骤,对新股的首日表现作出基础判断。

具体而言,板块方面,招商证券指出,“主板莫犹豫,科创板宜三思。”目前,主板打新的制度红利仍在。首先,主板新股仍然保持原有的询价模式,等同于定价发行且绝大部分需遵循不超过23倍市盈率发行的规则。其次,主板新股上市首日仍然实行涨停板制度,投资者倾向于认为涨停个股在后市仍有较强上涨动能,在锚定效应下投资者的惜售意愿更强。

“首发价格方面,低价股的表现明显优于高价股。盈利能力方面,未盈利应回避。估值方面,低估值不过时。其中,低估值企业一般具备较成熟的商业模式和盈利模式,主板上市公司比例较高。而高估值企业一般有较好的发展前景,但短期盈利能力偏弱,多为创业板和科创板公司。”招商证券表示。

招商证券提醒打新投资者,如果一家企业同时集合了科创板、高价格、高盈利、高估值的特点,则需要投资者进一步结合行业景气度和公司基本面进行综合判断。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司