- +1

十年亏损百亿,康佳的中年危机

作者 | 黄燕华

编辑 | 蛋总

出品 | 子弹财观

上市30年的前“彩电一哥”康佳,交出了一份令外界“大跌眼镜”的成绩单。

3月29日,康佳发布了2021年年度报告。财报显示,该公司2021年实现营收491.07亿元,同比下滑2.47%;归属于上市公司股东的扣除非经常性损益的净利润-32.51亿元,上年同期为-23.68亿元,亏损大幅扩大。

「子弹财观」注意到,截至本年报披露当日收盘,康佳股价报5.14元/股,较上一个交易日下跌2.10%。而此后股价也没太大起色,截至4月18日收盘,康佳股价报5.04元/股,总市值为121.36亿元。

作为曾风光无两的彩电巨头,康佳营收利润双下滑的背后,究竟发生了什么?42岁的康佳为何陷入“中年危机”的困境?在日趋激烈的家电市场竞争中,它还有多少胜算?

1、昔日的“彩电一哥”

回顾康佳42年的发展史,其有过相当长的一段辉煌时期。

成立于1980年的康佳,最初以生产收录机、音响等电子产品起家,是国内首家中外合资电子企业,也是深圳第一个产值过百亿的工业企业,它曾连续5年霸榜国内彩电销量第一,成为国内“彩电一哥”。

1992年,康佳A、B股股票在深圳证券交易所上市,历经股市风云30年。

在这些年里,随着国内外消费趋势的变化与市场竞争日趋激烈,康佳也在谋求转型。此前,康佳采取多元化经营,经营的产品多达20个门类,带有较大的盲目性。之后,公司聚焦彩电行业,取得了巨大的成就和发展。在彩电业竞争格局不容乐观的情况下,康佳再次转型,向多元化经营转型。

2017年,康佳曾对外表示:“康佳未来不只是彩电企业。”如今,康佳的业务覆盖智能家居、新能源、新材料、大健康、AIoT、产业园区、环保、半导体等众多领域。

客观来看,康佳的多元化经营策略是有一定成效的。就拿新拓展的半导体业务来说,根据财报,2021年康佳半导体业务营收达3.22亿元,较上年同期的2.83亿元增长13.78%。该业务为公司贡献的营收比例从2020年的0.56%上升至2021年的0.66%。

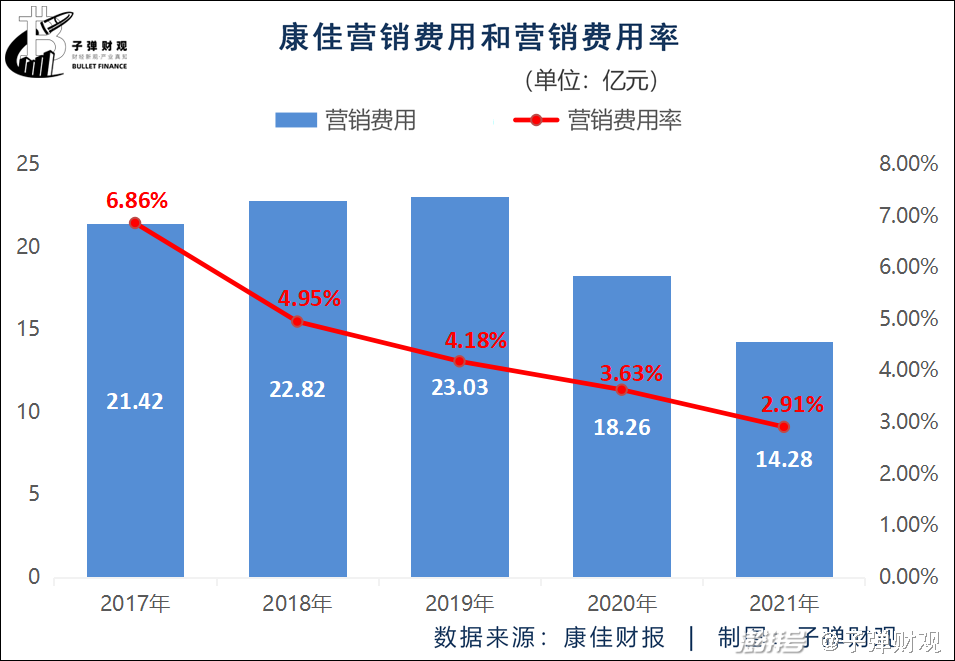

除了新业务收获成效,康佳的营销费用率也持续偏低。

康佳披露的财报信息显示,最近5个年度,该公司的营销费用率(营销费用率=营销费用/营收*100%)一直维持在2%至7%之间,处于极低的水平。

而且,康佳的营销费用率正逐年走低,分别为6.86%、4.95%、4.18%、3.63%和2.91%。

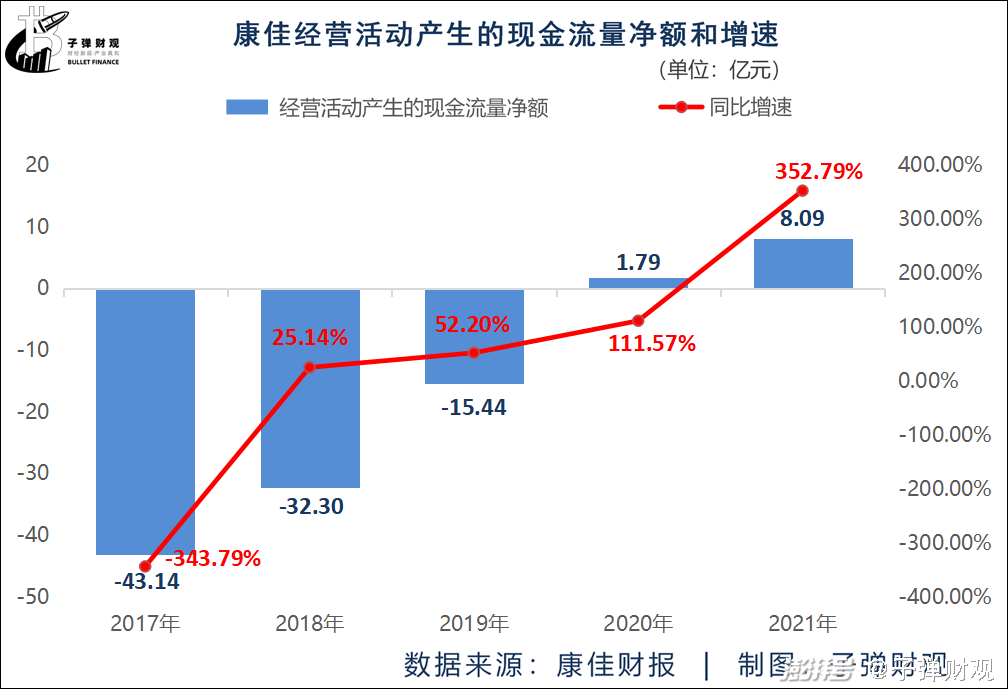

此外,康佳经营活动产生的现金流量净额还不断增加。

根据已公开的财报,在过去的5个年度里,康佳经营活动产生的现金流量净额已由2017年的-43.14亿元增至2021年的8.09亿元。

康佳的经营活动产生的现金流量净额增速也在不断加快,从2017年的-343.79%升至2021年的352.79%,年平均增速近40%,达到39.58%。

从上述数据来看,康佳近5年的整体表现可圈可点,但若细究财报,不难发现其正面临的增长困境。

2、营收增长疲软

「子弹财观」翻阅康佳的历年财报发现,昔日的家电巨头也难逃“中年危机”。

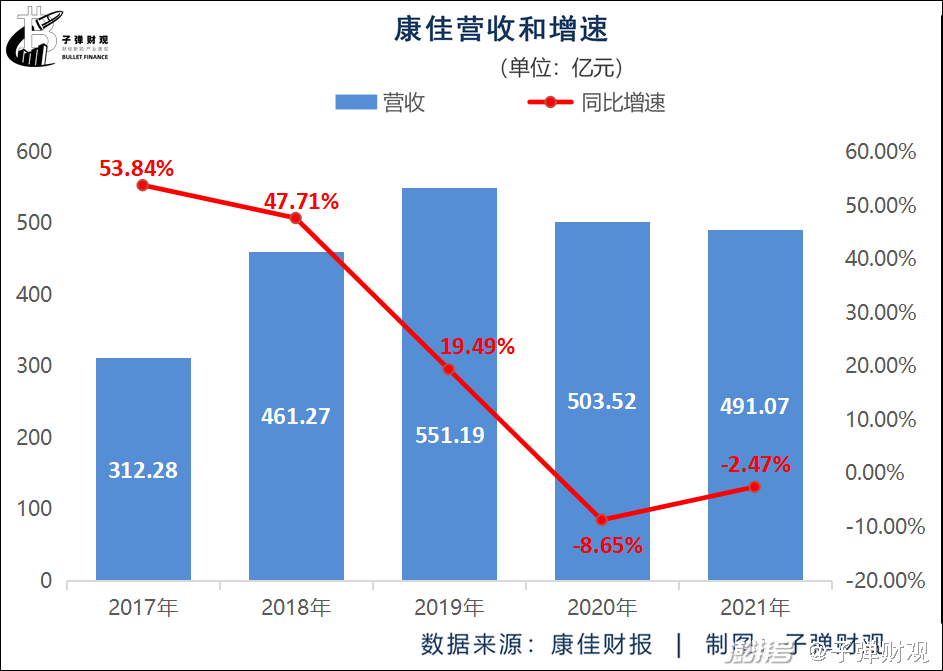

比如,康佳的营收增速总体趋缓。据康佳此前发布的财报显示,最近5个年度,该公司的营收增速已由2017年的53.84%跌落至2020年的负值,为-8.65%,且2021年延续了这一负增长态势,为-2.47%。

「子弹财观」认为,康佳如今遭遇营收增速放缓的原因主要有以下几点:

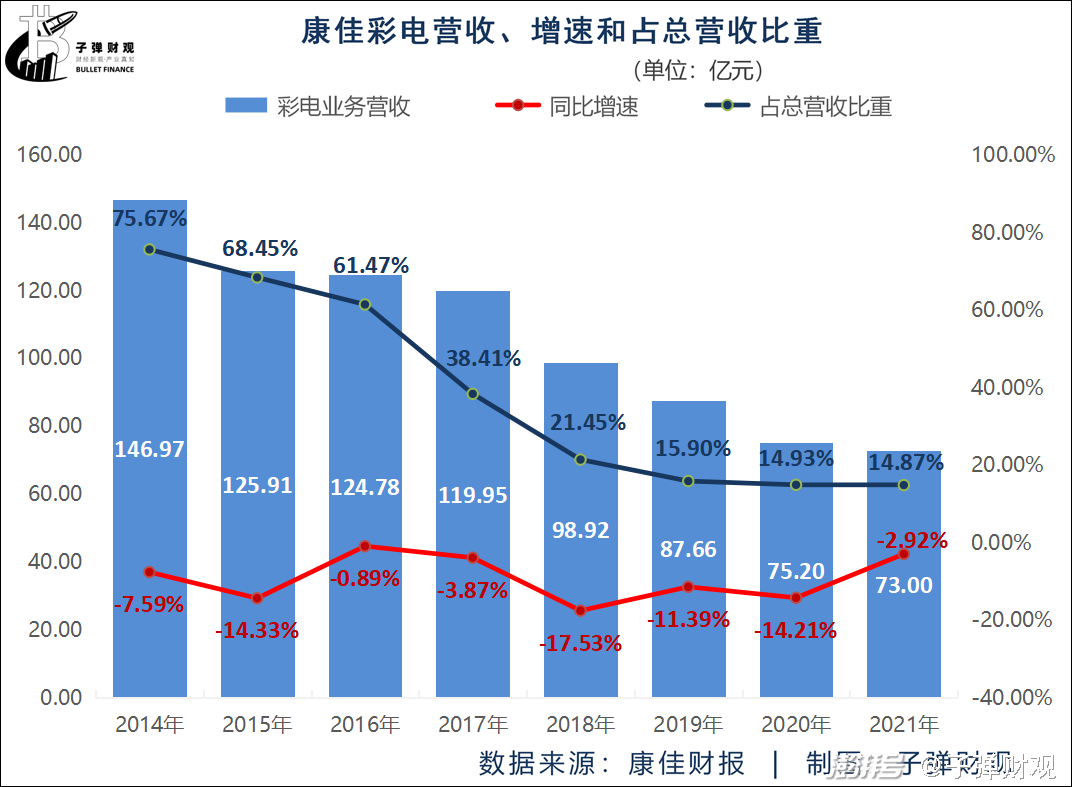

第一,康佳的彩电业务营收连年下滑。根据康佳往期财报,在过去的8个年度里,该公司的彩电业务营收已由2014年的146.97亿元降至2021年的73亿元。

而且,康佳的彩电业务营收增速一直为负,在2016年达到最高,为-0.89%,最低值出现在2018年,为-17.53%。

此外,康佳的彩电业务为公司贡献的营收比重正逐年减少,从2014年的75.67%跌至2021年的14.87%,下降幅度达60.80%。

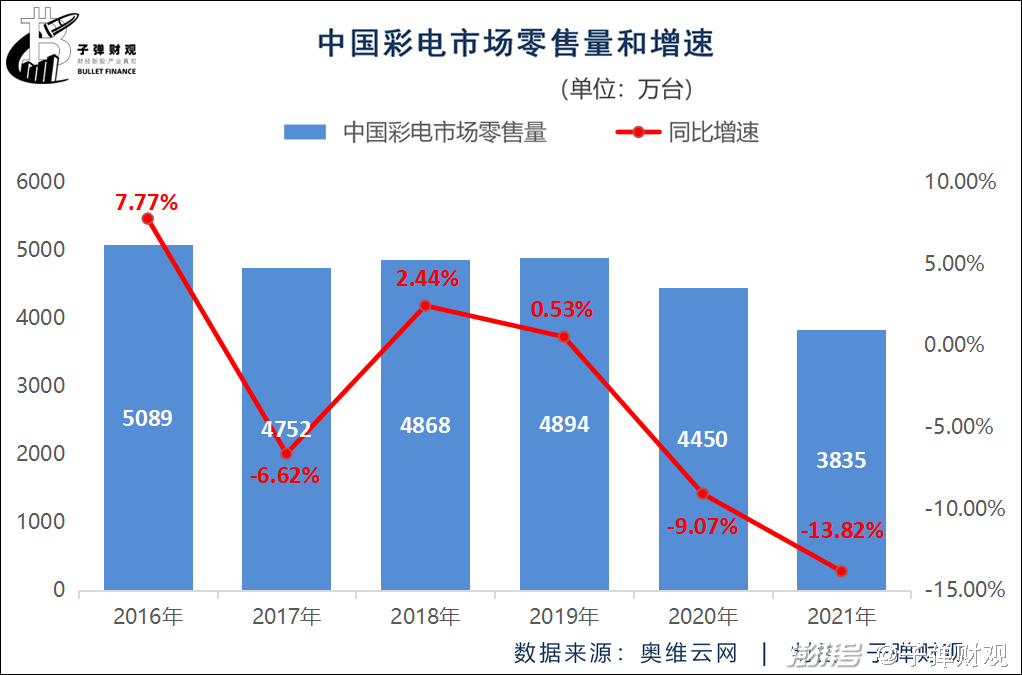

不过,彩电业务表现欠佳的不止康佳,还包括彩电行业的其他玩家。奥维云网的数据显示,最近6个年度,中国彩电市场零售量在2016年达到最高,为5089万台,最低出现在刚刚过去的2021年,为3835万台,呈总体下滑的趋势。

此外,中国彩电市场零售量增速呈总体放缓态势,已由2016年的7.77%降至2021年的-13.82%。

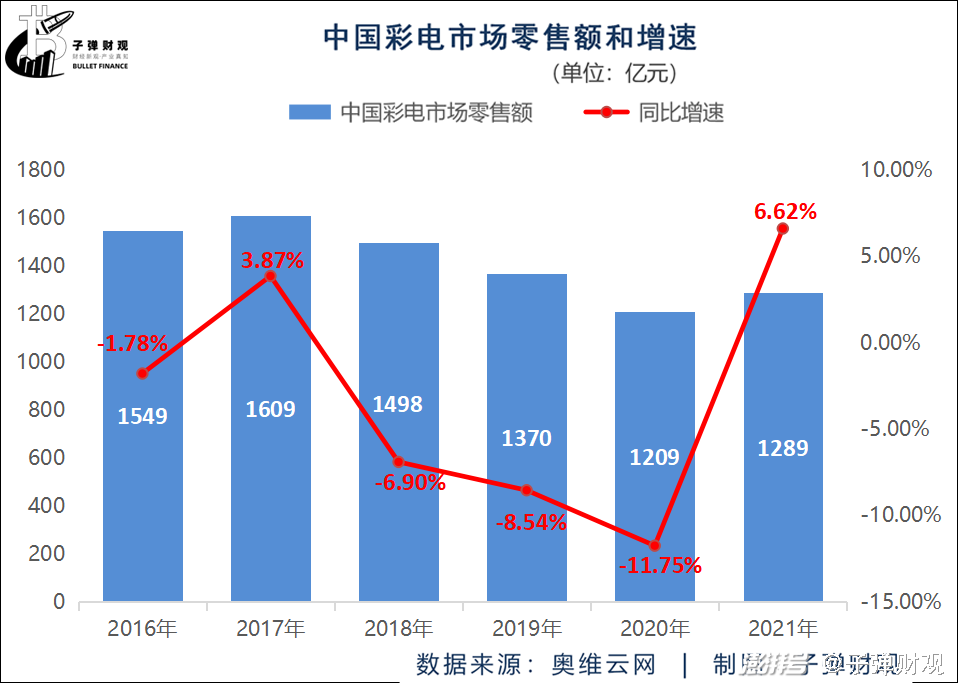

事实上,中国彩电市场零售量的总体滑坡,直接影响了其零售额的走势。

根据奥维云网数据,在过去的6个年度里,中国彩电市场零售额已从2016年的1549亿元缩至2021年的1289亿元。

而中国彩电市场之所以整体萎缩,一个很重要的原因是,中国彩电市场已高度饱和,销量主要来自存量换新需求。

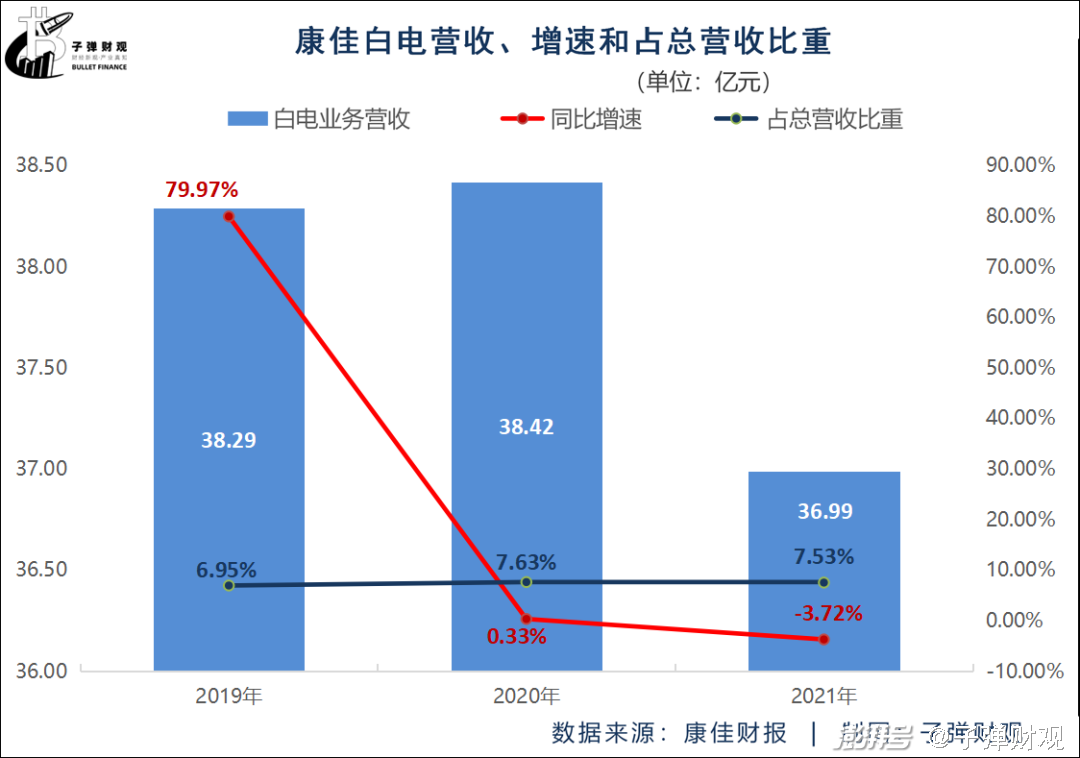

第二,康佳的白电业务营收增速逐年递减。据康佳此前披露的财报显示,最近3个年度,该公司的白电业务营收增速依次为79.97%、0.33%和-3.72%。

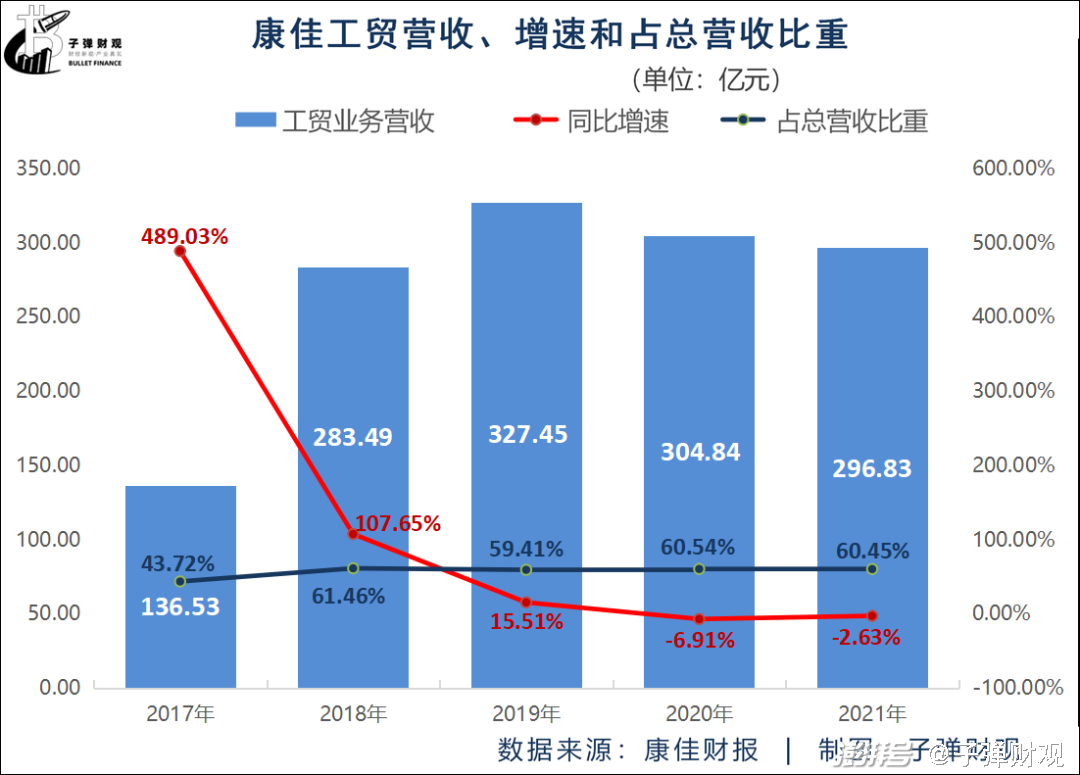

第三,康佳的工贸业务营收增速总体放缓。

根据财报,在过去的5个年度里,康佳的工贸业务营收增速已由2017年的489.03%暴跌至2021年的-2.63%,降幅高达491.66%。

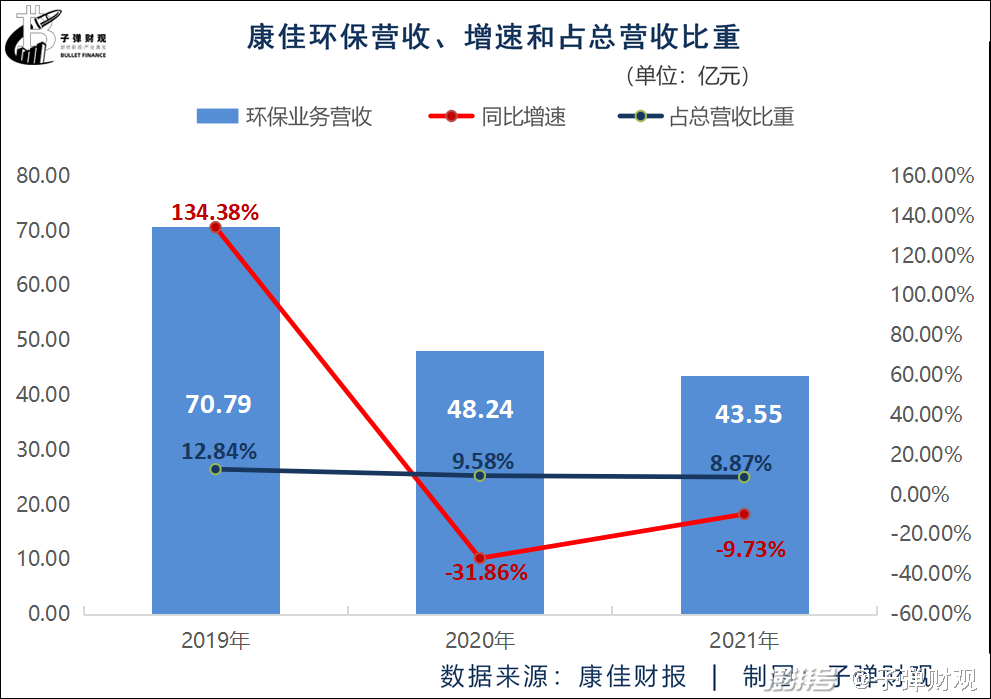

第四,康佳的环保业务营收逐年减少。财报显示,最近3个年度,康佳的环保业务营收依次为70.79亿元、48.24亿元和43.55亿元。

而且,康佳的环保业务营收增速在2019年达到最高,为134.38%,此后的两年均为负值,分别为-31.86%和-9.73%;加上康佳的环保业务为其贡献的营收比重逐年减少,从2019年的12.84%降至2021年的8.87%。

当然,康佳的营收增长乏力也与房地产市场降温有关。

众所周知,家电市场很大一部分需求来自房地产成交量的拉动。而近年来政策收紧,调房贷款利率,严控消费贷违规购房等,都导致房地产成交量出现了一定的下滑。作为家电行业的大玩家,康佳的家电业务营收难免会受到影响。

此外,家电消费端需求的疲软也抑制了康佳的营收增速。

因为除了受疫情影响,目前国内家电行业还存在产品同质化严重、创新力不足等问题。如果没有足够创新的功能或体验,没能给人眼前一亮的感觉,消费者的替换、焕新需求动力显然就不足。

「子弹财观」还注意到,康佳的营收失速也跟其口碑信誉下滑有关。在黑猫投诉平台上,涉及康佳的投诉合计高达466条,而网友们对康佳的投诉主要为产品质量差、售后服务差、广告骚扰、乱扣费以及退货难等。

而口碑信誉下滑,势必会影响部分康佳老用户进行复购,同时也会让部分康佳意向用户打消购买其相关产品的念头。

更要紧的是,当前如小米、华为等企业也在生产及销售家电,这些新品牌的崛起速度迅猛,在功能设计、外观、价格、品牌等方面都有不小的优势,也让消费者有了更多的选择空间,那老牌产品的竞争力就被进一步削弱,市场竞争态势也将愈加激烈。

3、十年亏损超百亿

除了上述提及的营收增速放缓外,康佳的扣非净利润同样不容乐观。

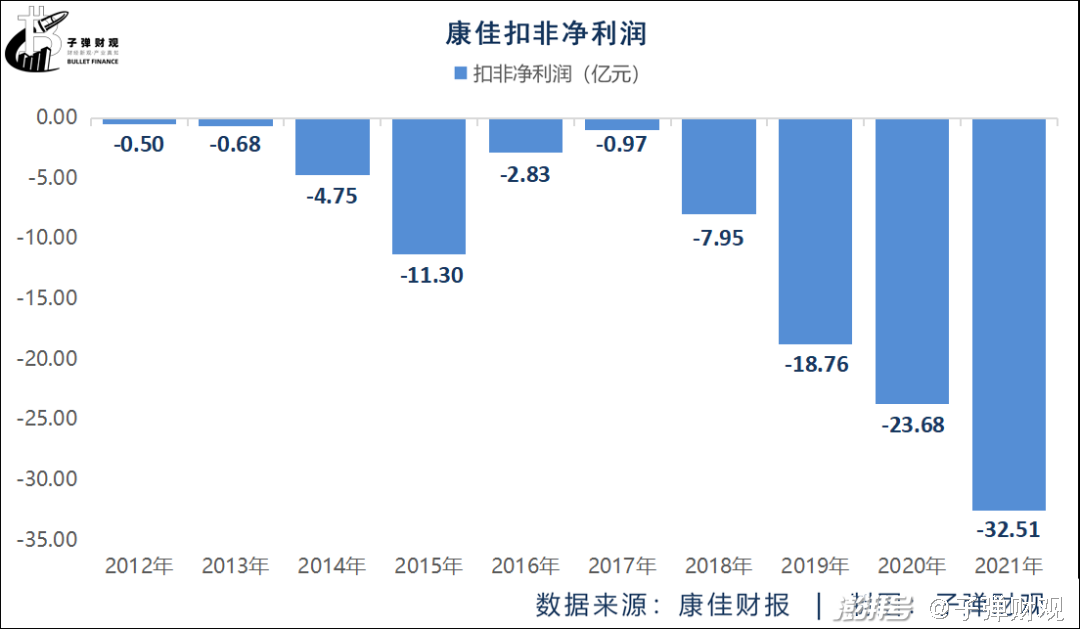

我们知道,扣非净利润才是反映一家企业真实盈利能力的财务指标。而根据财报,在过去的10个年度里,康佳的扣非净利润一直为负值,累计达到-103.93亿元。

而且,最近5个年度,康佳的扣非净利润不断减少,分别为-0.97亿元、-7.95亿元、-18.76亿元、-23.68亿元和-32.51亿元。

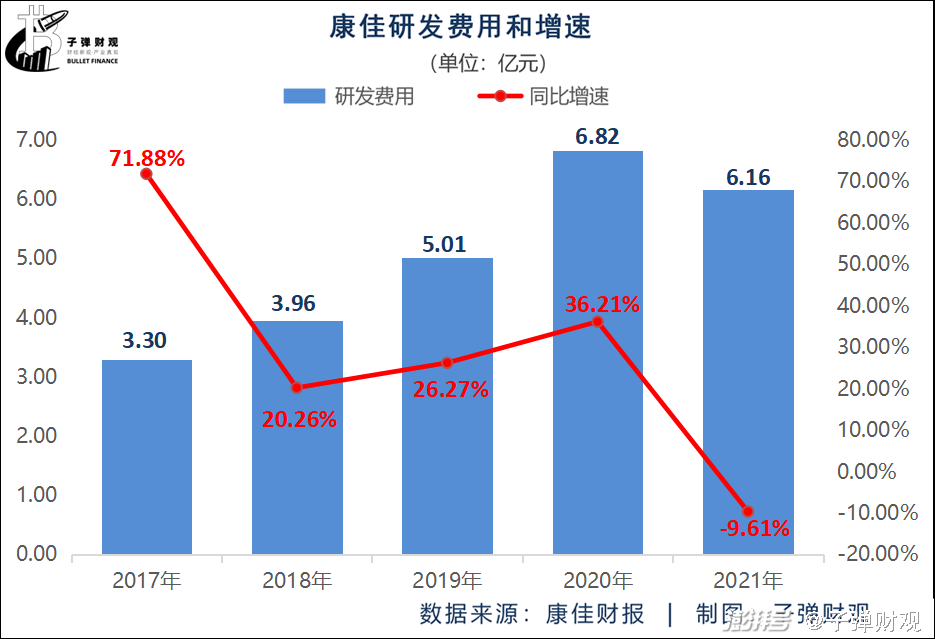

究其背后原因,「子弹财观」认为,首先它跟康佳的研发费用呈总体上涨态势有关。

据康佳此前发布的财报显示,在过去的5个年度里,该公司的研发费用已由2017年的3.30亿元增至2021年的6.16亿元。

而且,除了2021年研发费用增速为负,康佳在其他年度的这一数值均为正值,平均增速达29.00%。

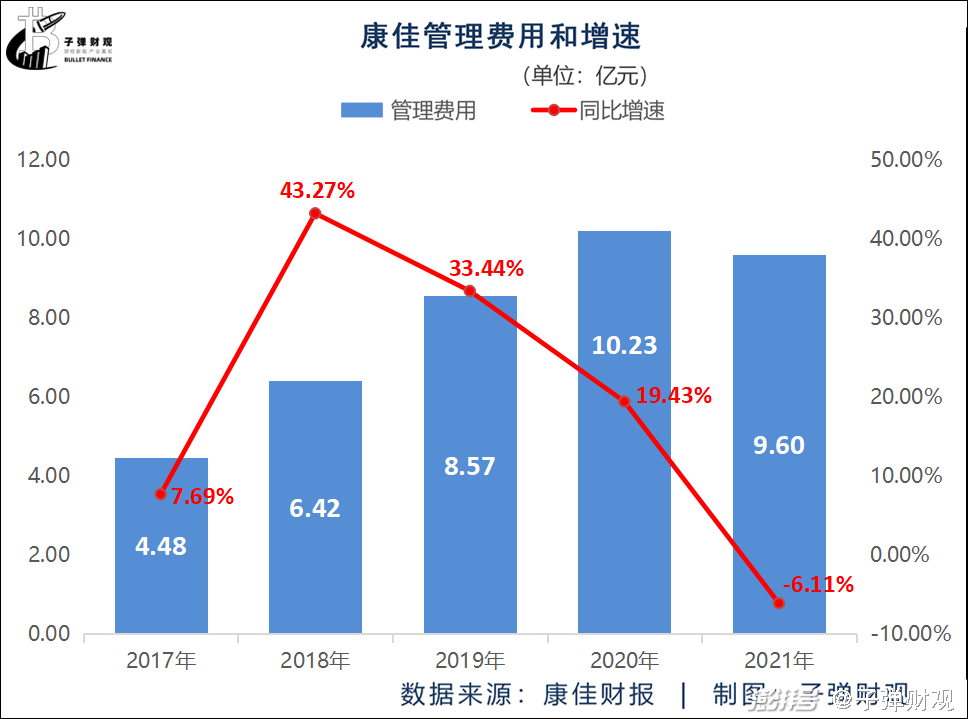

其次,它也跟康佳的管理费用呈总体上升趋势有关。根据财报,最近5个年度,康佳的管理费用已从2017年的4.48亿元上升至2021年的9.60亿元。

而且,除了2021年管理费用增速为负,康佳在其他年度的这一数值均为正值,平均增速达19.54%。

再则,它还跟原材料价格上涨有关。我们知道,家电生产的主要大宗原材料为钢、铜、铝和塑料。其中,空调、冰箱、洗衣机大宗原材料占生产成本的比重在50%-60%。

据了解,2020年3月23日,LME3个月铜价格仅为4601美元/吨,到了2021年3月22日,这一数值被更新为9130美元/吨,暴涨近一倍之多,达到98.44%。

除了铜价以外,家电商品其它原材料价格均涨幅明显,镍、锡、铝等金属产品的价格也在上涨。

而且,原材料价格上涨的势头仍在持续。据上海有色网数据显示,截至3月29日,铜价2022年以来涨幅达6%,铝价2022年以来涨幅达14%,不锈钢期货价格2022年以来涨幅达18%。

此外,它也跟全球疫情有关。要知道,全球疫情起伏反复,致使海运运力不足,进而导致海运运费大幅走高,反映到正布局全球化战略的康佳身上则是成本的进一步拉升。如此一来,康佳的利润就会被摊薄。

最后,它跟市场竞争愈加激烈有关。康佳所在的主业领域竞争激烈,这必将推高企业的营运成本,进而削薄其利润空间。

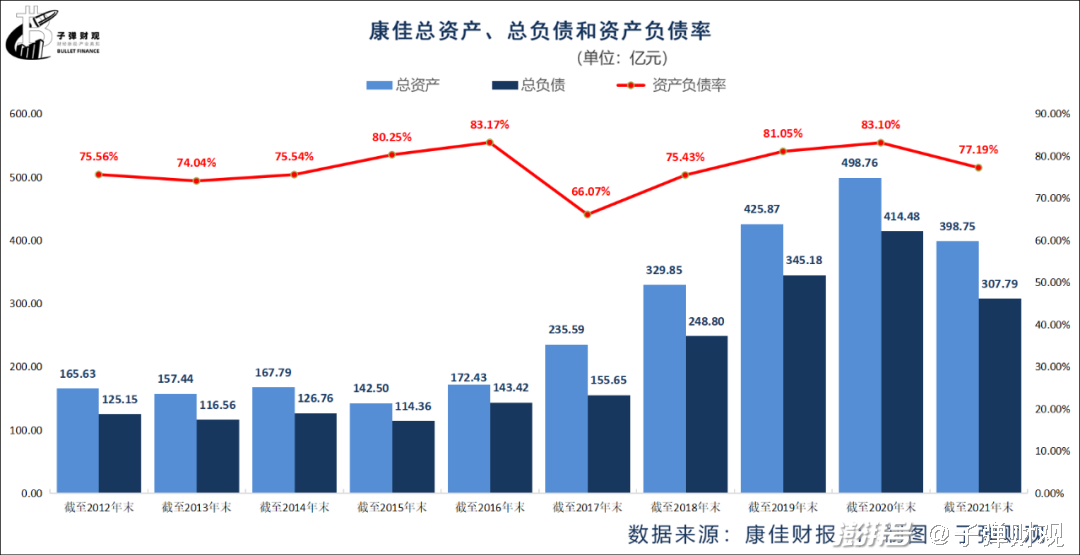

在财报中,我们发现康佳除了业绩颓势难逆,其资产负债率还长期偏高。财报显示,在过去的10个年度里,康佳的平均资产负债率达77.14%,远超公认的资产负债率适宜水平(40-60%)。

值得注意的是,资产负债率过高,意味着企业偿债能力较弱,存在较大的财务风险。所以,“如何降低资产负债率”成为康佳不得不面对和解决的一道难题。

4、结语

不可否认,面对这42年来汹涌澎湃的发展浪潮,康佳通过多元化布局在激烈的行业竞争中占据了一席之地,但康佳仍无可避免地走进了“营收利润双下滑”的困境。更重要的是,当前康佳的彩电、白电等老业务增长乏力,半导体等新业务又难挑大梁。

陷入“中年危机”的康佳,该如何实现突围并重焕生机?消费者和投资者都在等待它的答案。

*文中题图来自:摄图网,基于VRF协议。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司