- +1

现在的光伏,堪比18年的白酒?

原创 侯兵hoping 锦缎

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。作者公众号:侯兵hoping的投资笔记

时间走到2022年4月中旬,距上一次公开发表对光伏板块看法仅时隔2个月。这两月如刀山如火海,考验投资人对光伏产业的信仰。这一关键时点,我要发出自己的声音和看法。

时隔半年以后,我有理由相信,类似2019年年底我公开全面看多那样,现在的光伏板块堪比2018年的白酒,在剧烈的中期调整中酝酿着第二轮行情,待到“大鹏一日同风起”,将带来业绩与估值的“暴击”。对此,我将从市场趋势、产业趋势及基本面等多维度进行阐释。

01

市场维度

【1】市场的整体判断

进入行业之前,须要交代一下目前市场所处的结构以及特征。只有这样,才能全面掌握估值体系、市场策略等方法。

最近,有人把今年的调整行情,归结于2019年以来牛市泡沫破灭,而进入漫长的熊市过程。笔者对此不敢苟同。因本文重点是光伏产业趋势和基本面的研究,所以对于整个市场的判断,主要发表观点,逻辑简要叙述。

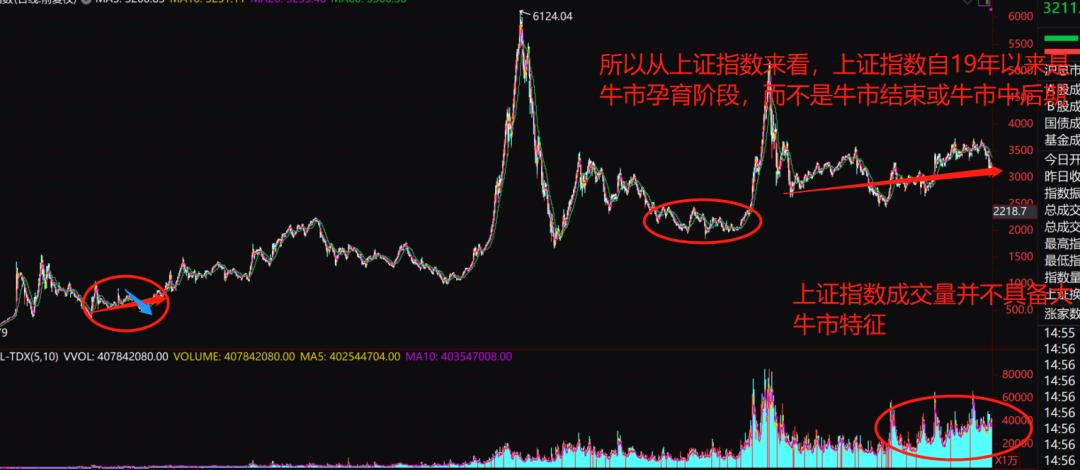

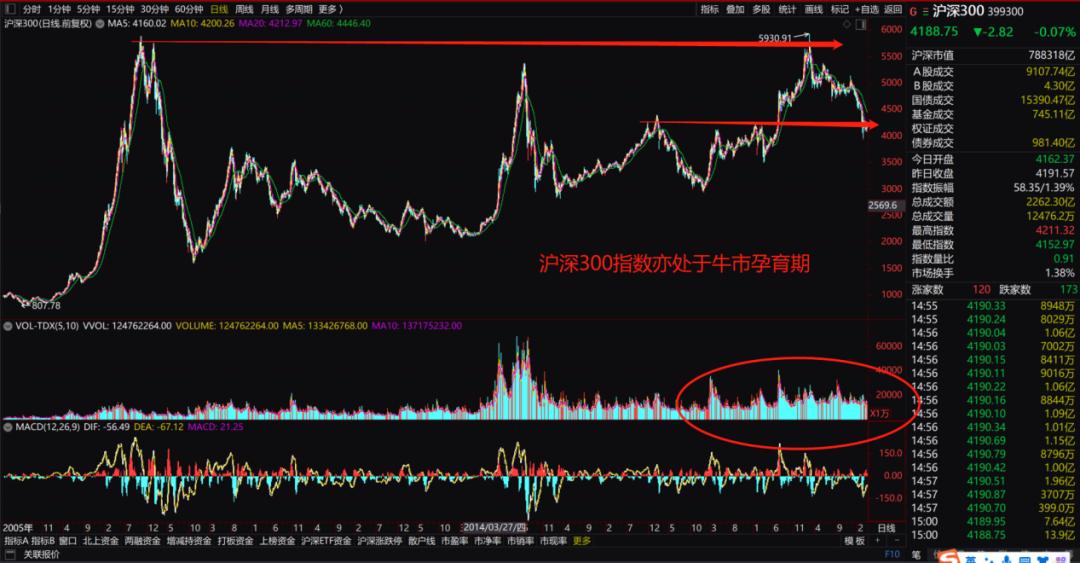

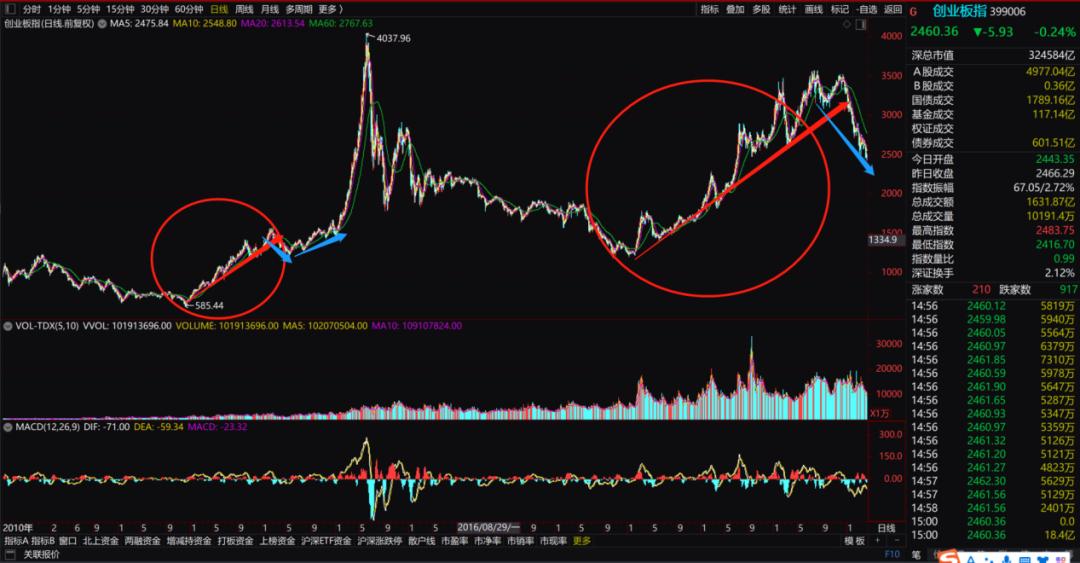

19年以来,上证指数至今涨幅约30%,创业板指数至今涨幅约104%,沪深指数至今涨幅约40%。

(接上图)创业板指数处于牛市先行者的抛砖引玉阶段。

综上,笔者看来,目前就A股整体趋势而言,三大指数均处于牛市孕育阶段。创业板指数成为牛市先行者,这一阶段的调整是牛市孕育期的出清阶段,而非泡沫破灭阶段。

18年金融供给侧和贸易摩擦,20年疫情、21年互联网和房地产监管加强、22年疫情坚定动态清零政策,加剧了牛市孕育和牛市孕育阶段的出清过程。我们相信从经济基本面的角度来看,房地产回归理性、疫情恢复及政策宽容性恢复等因素,将替代孕育阶段的出清过程,而使市场迈向牛市中期阶段。

【2】目前光伏堪比18年时期的白酒

每一轮牛市行情都有着时代的印记,都有一个贯穿产业趋势的板块带动。而这轮生生不息的能源革命,正是贯穿19年以来牛市的最主要推动者之一。

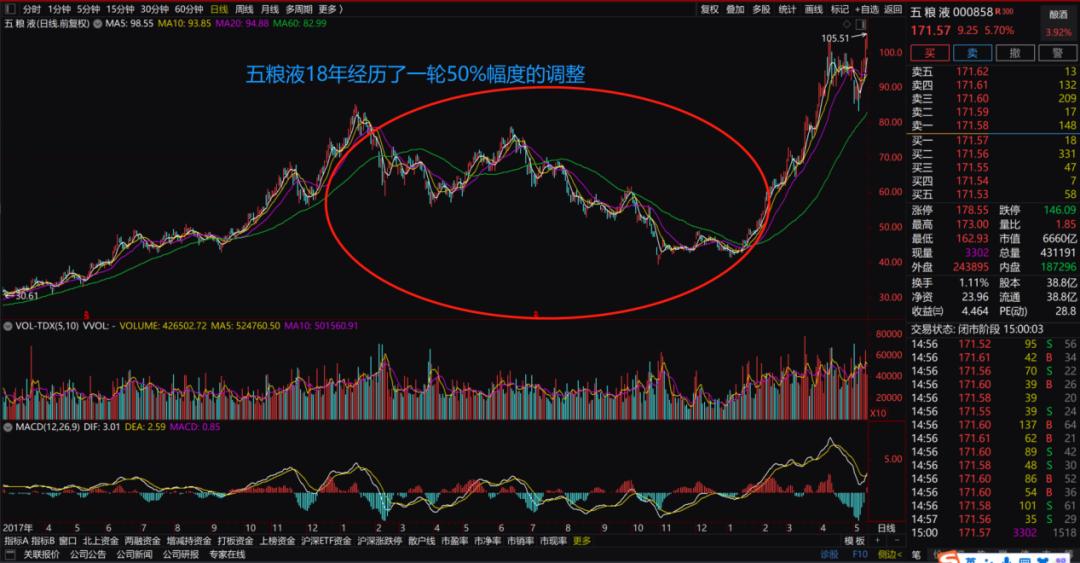

从长周期,多维度,产业趋势等方向上来看,光伏新能源行情都将是堪比16年-20年的白酒行情,甚至有过之而无不及。而目前经历了两年多牛市的光伏,经历了第一次较大级别的调整也是正常,目前的调整则类似18年白酒行情的调整。

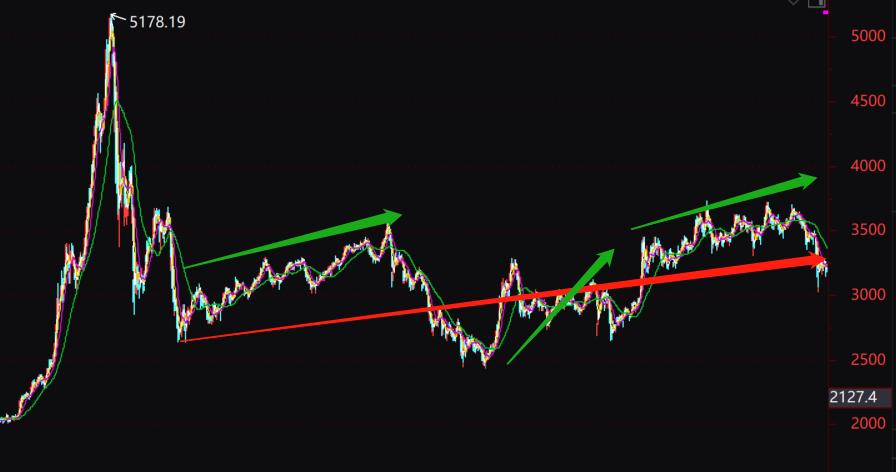

且看白酒行情的调整:

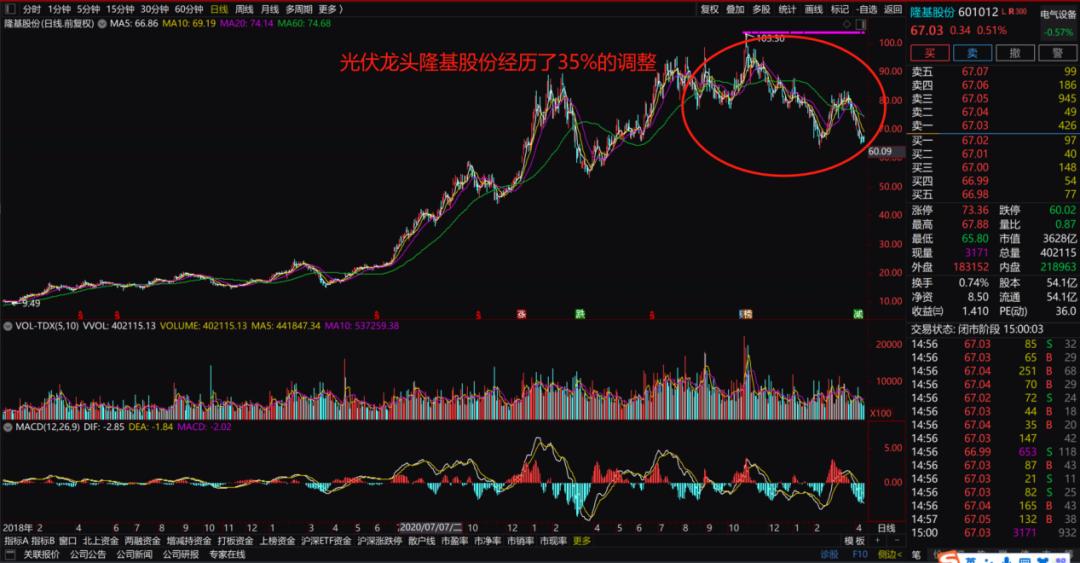

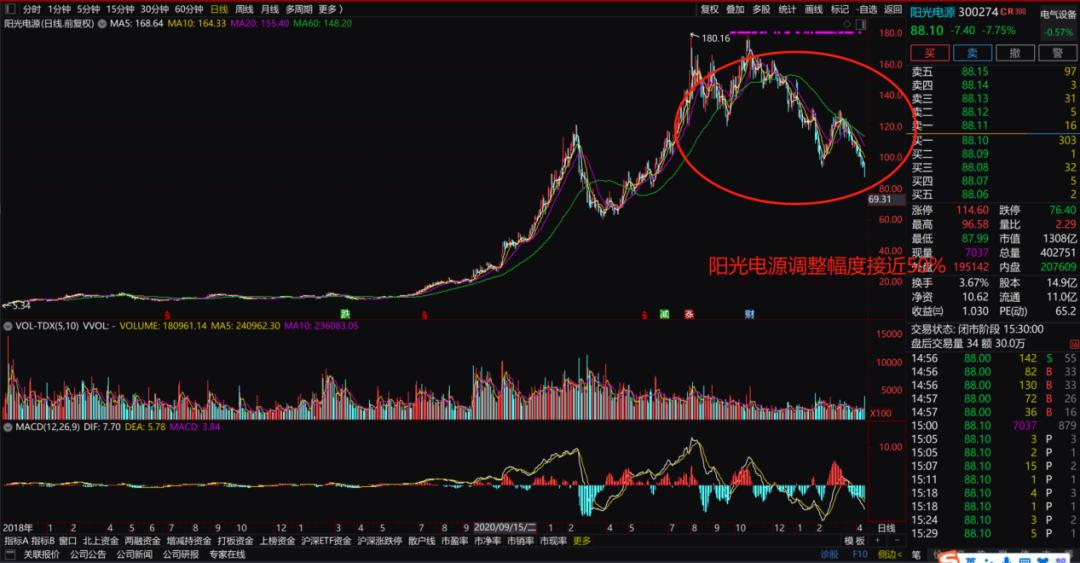

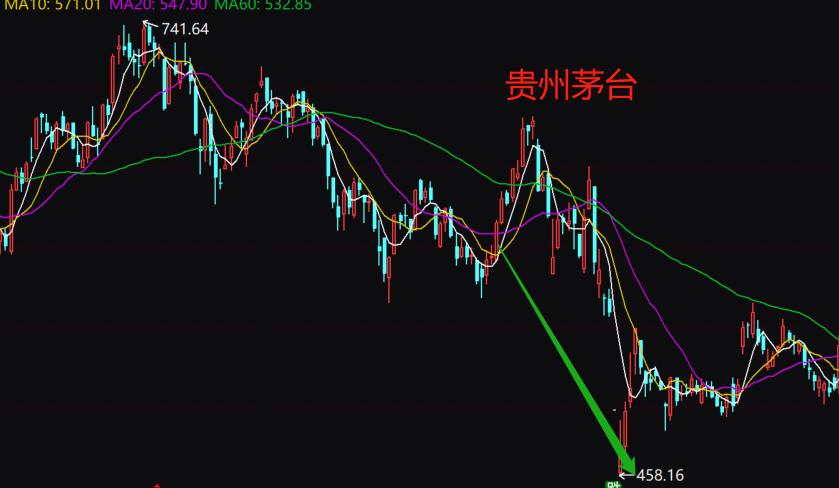

再看光伏龙头

为何要拿这两个板块做比较?

白酒牛市始于2016年,彼时上证指数经历三轮股灾而走出熊市的过程。以白酒为代表的价值股行情,引领市场恢复性建设,期间遇到金融供给侧及贸易摩擦双重压力而带来的18年中期调整过程。

光伏牛市则始于2019年。彼时,上证指数走出了2018年惨烈下跌的出清过程,迎来牛市孕育期。以光伏为代表的产业升级,引领行情而且将作为最长赛道持续下去。

两者相比最为合适不过,都是那个时间段的时代弄潮者。而目前光伏的中期调整则类似于2018年白酒行情的中期调整过程。

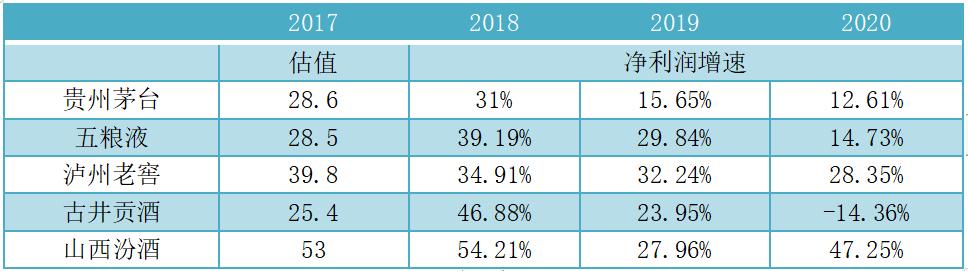

2018年中期调整之前,白酒行情的估值及未来的盈利增速:

彼时,贵州茅台估值达到了当时来说惊人的30倍附近,而山西汾酒则超过50倍。对于当时食品饮料行业来说,这种估值几乎是无法想象的,随着2018年市场调整而大幅调整。伴随2018年几乎腰斩的中期调整之后,白酒行情再次迎来了盈利和估值提升的戴维斯暴击。

而在2022年光伏板块调整之前,静态估值隆基股份已达40倍,阳光电源则甚至高达百倍,大部分光伏个股估值在40-60倍区间。而经历调整之后的隆基股份2022年估值已下降到20倍多一点,阳光电源则下降到40倍左右,估值全球横纵向对比都已进入合理区间。

如果结合未来几年盈利高增速,这个估值显然已经不贵。而且我们要知道这个业绩大多是在供应链紧张、运输不畅导致成本高昂以及人民币大幅走强等背景下。

未来三到四年,一如或超越白酒行业18年以后一样,光伏行业未来三年将经历真正意义上的业绩和估值回升的戴维斯双击。所以,当下的光伏调整类似于2018年白酒行情的中期调整。

除了白酒行业可以类比,我们看到另一个赛道——半导体芯片,也存在同样地成长路径,业绩兑现期前波动的调整和业绩兑现后的上行期。这里就不做详细比照了,投资人可以自行脑补。

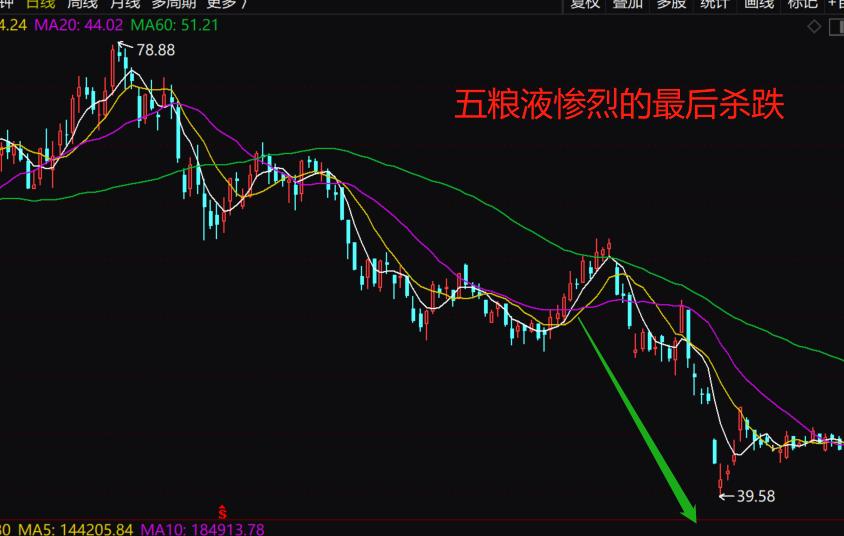

白酒最后的杀跌十分惨烈:

02

光伏产业趋势及基本面

【1】光伏今年调整的主要原因

今年光伏调整的主要原因,既有市场因素也有本身行业的因素,但市场因素占到了主要的部分。

经历两年多高歌猛进的赛道股行情,今年终于迎来了一次像样和周期较长的调整(已接近半年)。这对于任何一个走长期牛市的板块,都是再正常不过了。

然而大多数人因持仓成本及市场阅历等因素,并没有真正的参与过长周期牛市的板块成长过程。大多数人的成本也比较高,一旦出现大幅回撤难以接受,实属正常。

此外,今年本身政策也有微调(调结构转向稳增长),并且疫情扰动及海外争端等因素加速了机构策略的变化。一来由进攻转向防御,二来由成长转向价值等。

就基本面而言,光伏行业预期的硅料价格下行低于预期,且以电池新技术为代表的混乱阶段导致的产业发展趋势受到质疑,加上部分产业链高速扩张引发市场内卷担忧。受此影响,光伏板块大幅调整。尤其是一些在技术储备上可能出现断层的三四线企业,调整尤为剧烈。

【2】市场担心的问题

接下来,我想先从投资者普遍关心的问题入手去提出我的理解,抛砖引玉,引出光伏行业未来发展趋势和脉络。

1、硅料新增供给低于预期,价格将继续维持高位从而影响光伏需求增长?

2022年一季度硅料价格延续涨势,市场普遍认为硅料新增产能不及预期所致。

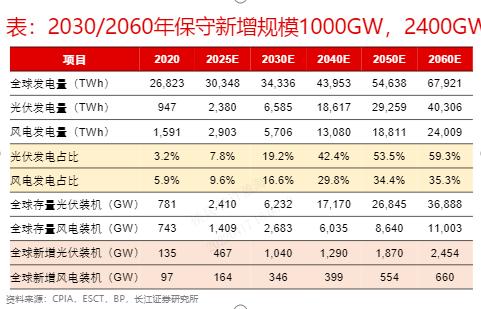

图片来源:长江证券研究所

但实际上,我们看到,2022年一季度因国内和海外需求旺盛,导致一季度硅料即时新增产能不足是主要原因。

根据长江证券研究所最新报告预计,2022年一季度全球光伏装机41.9GW,同比增长54.6%。而我认为这一数据仍然略显保守,预计2022年一季度全球装机在43.4GW左右,同比增速达到了60%左右,一季度光伏新增数据同比增速或为年内高点。

硅料新增产能,大部分在一季度后期投放,而某些产能原计划在一季度投放受到各方面影响又有小幅推迟现象。

我们预计2022年国内有效硅料供给为87万吨,加上海外产能10万多吨,共计97万吨,可供给370GW组件或296GW光伏装机;如果考虑到物流不畅及供应收缩影响,预期全年可供给270-280GW新增装机。

硅料供给将于三季度明显走好,且全年供给可以支撑260GW以上光伏需求,所以三季度硅料价格趋势性下探或成为必然要求。

图片来源:长江证券研究所

从上图来看,硅料新增产能投放明年增速或大于组件需求增速,硅料价格下行趋势有望形成,但速率可能低于此前假设。

2、硅片等环节产能过剩?

从前面我们分析到,硅料产能过剩其实并不严重。有些规划产能可能投放低于预期,且价格下行之后有些规划可能会缩减等,又加之供应链扰动,所以过剩并不严重。

根据某硅料会议提供的数据,目前硅片一季度产能达到了400GW,到明年初达到600GW产能。这是个什么概念?按照1.25容配比来看,相当于480GW光伏新增需求。而明年全球实际光伏新增数据,大致会落到370-390GW之间,这一数据仍然高于明年实际需求。

但是我们要知道,部分硅片产能会退出,不能总统计总数。加之部分规划产能落地不及预期加上硅料供应的问题,所以大体均衡并没有到达到恐怖的地步。

如果组件价格下行超预期,明年新增装机也可能远超预期,因为毕竟这两年的需求被高价组件影响太多。至少我们看到从一季度来看,硅片的盈利是在转好的,好于市场此前普遍预期。且随着大尺寸硅片的推进,这一预期可能尤为改观。

3、组件竞争激烈?

我们从晶澳科技等公司一季度预告来看,晶澳科技第一季度组件营收与去年第三季度增长25%+,而全球装机规模类似。这表明全球组件CR5市占率继续大幅扩大。且单位盈利一季度回弹至去年三季度水平附近,基本覆盖了去年四季度高成本对盈利的影响,表明组件巨头企业成本回冲能力提高,竞争格局改善。

故而,随着组件巨头市占率不断提高,组件竞争格局持续改善成为最主要的逻辑。组件巨头向上拓展产业链协同优势,将使优势愈发明显。所以此处笔者要感慨一句:组件竞争恶化的论调应有事实依据,怎可妄加猜测?

综上三点,我们发现整个光伏产业链到明年,都没有内卷到一个让人担心的地步。市场对于这样的疑虑存在较大预期差,光伏各产业链仍然是向上拓展空间的良性循环之中,不同企业之间竞争差异可能在增大,但整体蛋糕持续向上无可争辩。

4、政策调整的周期?

我在年初提出过,政策的调整将给光伏甚至赛道股调整以一个理由,政策从调结构变为稳增长,势必会影响市场的资金流向,从而导致成长股阶段性受压。

我是去年底最早提出政策将对地产基建进行宽松的机构投资人之一。但我认为今年政策的宽松特别是对地产的宽松,并不是大家想象或者预期的那样,因为去年过于刚性的政策,导致了地产行业的巨大滑坡实非长期趋势,政策适度放松强压制,因城施策也并非对于地产泡沫的推波助澜。

目前地产政策重心并不会催生泡沫,而是主要向常态化去过渡。地产股估值上行主要源于政策稳定后的估值上行,以及“剩者为王”的预期。稳增长政策周期大致维持在今年,明年就会又有所调整。

而成长性板块如新能源是国之方向,不会受到多大的改变,所以休整的预期已俨然大幅超过了政策重心的偏移。既然是偏移,那么就不会影响成长的核心方向,产业趋势才是真正的命题。

5、技术迭代未定?

光伏组件环节目前存在182与210之争,电池环节存在异质结、TOPCON及IBC等之争,技术格局未定,似乎大家都对未来的扩产保持了一定的谨慎,导致估值承压。

目前来看,182的晶澳科技,与210的天合光能,似乎都没有被压制住估值。电池环节技术的激烈竞争,其实是对终端降本增效的支持,格局大定之时,光伏成本再降,又将是一个怎么样的前景?

这种格局虽然在短期可能压制了企业扩张及估值扩张的步伐,但是却是延后了估值扩张的周期。所以2022年下半年开始,光伏巨头企业又将迎来估值持续扩张的时间窗口,而这只是原因之一。

目前技术混杂的时代,也在推进光伏产业的发展,又何惧之有?然而三四线企业可能在技术迭代的过程中被甩出去,所以当下,我建议关注巨头。

综上五点,回答了行文第二大段第一部分的疑问,即今年光伏为何重挫。

我们发现这些问题都不是导致逻辑甚至趋势彻底改变的长周期问题,而是成长过程中的不得不面对的问题。没有一个产业会一帆风顺,没有一个板块会一直上涨,即便它是长周期大牛股。

最狠的清理,往往带来更狠的回报,让我们拭目以待。

【3】光伏基本面展望

1、预计今年和明年两年光伏装机同比增长均在50%附近。

2021年全球光伏装机同比增速明显下降,同比增速未超20%。主要原因便是硅料价格高企,同时中国装机增长受到抑制所致。而海外去年光伏装机同比增速预测在24%左右,增长较为强劲。

进入2022年,由于大宗能源价格上涨以及能源危机引发各国对光伏装机强劲的需求,2022年一季度中国及海外装机同比增速加速扩张,预计增速显著超过50%,光伏需求加速扩张。

基于“能源价格维持高位及能源危机意识增强”两大因素,2022年全球装机增速将达到50%左右,而在2023年因硅料价格下行、电池路径基本确立的背景下,光伏组件效率提升成本下行,刺激2023年光伏装机需求将进一步增长超50%。而彼时,相较于光伏能源价格下行的对立面,全球传统能源价格或将继续维持高位而极大提振光伏装机需求。

受益于传统能源价格维持高位,及组件巨头盈利改善和全球供应链和运输链恢复等逻辑,组件巨头盈利能力有望继续拔高,净利润增速将高于复合增速50%。

故,包括2022年在内的未来三年,将是光伏装机增速最快的三年。

我们看到白酒行业盈利增速最快的三年,迎来了戴维斯暴击,由此可推,光伏龙头或也如此:

2、第三季度硅料价格确定性下移

今年硅料产能足以支撑270GW以上装机需求,而预测装机在260GW上下,则硅料价格在第三季度将开始下移,刺激弹性打开。但受制于光伏需求强劲预期及供应链不畅因素,硅料价格下行速率低于此前预期。

就这个问题,我们再回顾一下此前说过的话题。我们看到一季度硅料价格并未出现松动,主要原因是一季度光伏装机增速超越全年,且此前市场一致预期认为2022年全球光伏装机展望是220GW。

但目前来看将远超此预期,所以硅料价格松动时间和区间,就受到了极大的影响。这并不是光伏投资人研究的错误,而是光伏装机需求增长屡屡超出市场预期所致。

如果我们过于苛求在去年底遵循常规思路的研判而怪罪行业研究者,我觉得有可能是坐井观天和不负责任了。我们也有理由相信,在2023年这一情况有可能会继续发生。

3、2022年第四季度新电池技术将大量布局。

无论是TOPCON还,是可以更有利于应用于光伏建筑的IBC,以及HJT等电池技术将陆续量产,刺激行业差异化发展,多家争鸣。

4、因全球能源价格高企,储能发展高成本瓶颈暂缓。

能源价格长期维持高位,本因锂电池价格高涨带来的储能发展受到影响后,又因为能源价格维持高位,故储能发展预期又就有所改善,刺激光伏装机增长和行业预期差改善。

5、人民币升值压力暂缓及运输链恢复提振盈利水平。

受全球局势缓解、疫情链恢复、货币宽松(本国),今年对美元或全球汇率人民币走强的趋势可能缓解。受益于全球疫情逐步敞开,供应链及运输链恢复降低海运价格提振装机需求。

【4】光伏产业趋势及投资策略

综前文所述,未来三年光伏装机需求增长强劲,及传统能源价格维持高位而光伏装机成本在2023年明显下滑,以及效率明显提升的背景下,逻辑无法证伪。

基于此,2022、2023及2024年光伏装机强劲增长之后,大概落在乐观预期年装机最高达到500GW。而从长期来看年化装机将在1000GW左右,2024年以后光伏装机增速或显著降低,但仍维持合理中速度增长,提振行业巨头估值中枢在20-25倍左右。

在2024年以后,光伏发电成本显著下降的背景下,光伏制氢及海水淡化、信息基础建设及应用领域的扩展,是否会打破能源需求天花板值得期待。从而打破光伏装机需求增长的天花板亦值得追踪,并理应给予一定预期。

以光伏巨头隆基股份为测算,假设运输供应链及组件盈利恢复往常水平,那么面对2022年光伏装机需求合理利润应在200亿以上。终极发展(全球光伏装机未来5年天花板)利润将在600亿甚至以上。以上还不包括光伏+带来的利润和估值空间。

03

总结

在全文总结之前,作为一个研究者或专业投资者,我仍然要提醒阅读者,任何分析报告都有核心假设,即便本人言之凿凿亦如此,我们的核心假设旨在提示有可能出现的空间上的预期差和市场非理性非常规的认知。

我们的核心假设是:

1、我们认为未来3年光伏巨头稳健预期的估值中枢应在20-25之间,市场乐观预期可能达到30-35倍区间。但在光伏行业估值中枢变迁及重资产行业估值变迁的预期中,这一估值中枢可能达不到,如果落到15倍估值区间,将极大影响未来光伏股票的增长空间。

2、疫情将在2022年9月后明显好转,如果疫情反复扰动供应链和经济发展,可能对估值体系,市场人气造成极大打压而出现类似今年二季度的初期的下跌过程。

3、电池发展技术路径在2023年初基本确定。

4、不存在更为激进的外围关系。

我们的核心假设主要是在估值体系上的,这一点,我们会在日后专文解读。

综上,故我们有理由相信无论是从产业趋势、市场维度还是估值水平等各方面来说,叠加未来温和上行趋势将逐步明确的中国股票市场,光伏作为市场增长最为明确、成长性最好的板块,依然是值得重点投资。未来三年将是光伏企业业绩增速最快的三年,戴维斯双击一触即发。

当下二级市场,因为风格和股票极端分化,导致市场逐利和K线博弈化严重。我们的投资落脚点不能仅仅为波动的股价所束缚,当我们跳出股价的牢笼,去整理行业发展的趋势以及市场运行的趋势,我们可以看到“真相”并勇于承担。

让我们见证又一个起点或将到来。即便如此,在这一过程中不同产业链甚至不同的公司表现的差异化将愈发明显,我们将在此后逐步分享各产业链的分析乃至上市公司的基本分析,敬请关注。

王勃说:“穷且益坚,不坠青云之志!”而我说:“逆而不挫,常怀向阳之心。”虽然这几年伟大祖国遇到了各种各样的冲击,也犯了一些失误。但我认为这仍然是发展道路上遇到的挫折而已,相信这些偶发性的挫折和失误终将被纠偏,光明回归将指日可待。

愿与投资者共勉。

原标题:《现在的光伏,堪比18年的白酒?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司