- +1

军工股的黄金时代,三大主线值得重点关注

作者:泰罗,编辑:小市妹

历史上军工股基本是“一日游”行情,一有刺激消息资金便逢高离场,“机构被深套,散户被收割”,为信仰充值最终变成被收割的韭菜,瞬间让人“累觉不爱”。

进入2022年,军工股盈利边际正在改善,或许,军工股迎来了黄金时代?

军工正迎来了历史最好时期。

目前来看,军工下游需求端不成问题,而供给端的深刻变化带来利润率的上行。

防务产品由“研制”进入到“批产”阶段,军工产业链的利润环节也将由“科研端”转向“生产端”转移,因此要更多关注拥有规模及技术优势的企业。

对比来看,军工上游景气度持续兑现,增速最快。其中两个细分行业值得关注,一是电子元器件;二是航发上游。另外,由于高耗品的“消费”属性,导弹产业链也应该予以重视。

当前,世界新军事变革的本质和核心是信息化,而军用电子元器件是信息化的基础和关键。

这其中,军用芯片更是打赢信息战争的制胜之匙。

和民用芯片不同,军用芯片的先进性要差一些,但更重视耐用、可靠、抗电磁干扰以及极端条件下的稳定性。F22战斗机的计算机计算性能还不如iPhone6手机,就连号称全球最先进的F-35也就用了2000年左右出厂的PowerPC G4而已。

由于欧美国家的严密封所,经过20多年的研发,我国在军用芯片领域已经可以自给自足,自力更生。

军用芯片中,FPGA(可编程逻辑门阵列)是通信、航天、军工等领域的关键核心器件,是保障国家战略安全的重要支撑基础。处于国家安全的考虑,美国曾阻挠中资机构对美国企业莱迪思的收购,并要求永久性的放弃,足见FPGA的重要性。

投资主线一:电子元器件

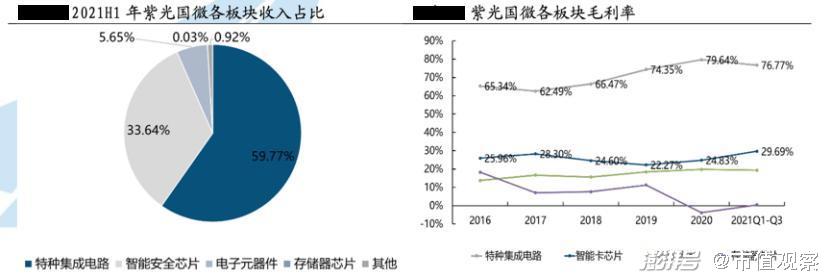

紫光国微是国内特种集成电路龙头企业,主要由旗下国微电子负责。

受益于FPGA业务的快速增长,紫光国微今年以来业绩大爆发。2021年前三季度实现营收37.9亿元,同比增长63.33%;归母净利润14.57亿元,同比增长112.90%。单季度来看,Q3实现营收14.97亿元,同比增长74.93%,环比增加11.73%;归母净利润5.82亿元,同比上升105.87%,环比上涨5.44%,同比环比均实现增长。

和同行业的复旦微、安路科技、高云半导体、智多晶、771/772所、航锦科技、华微电子等相比,紫光国微规模最大。

2021上半年,紫光国微特种集成电路收入13.7亿元,显著高于复旦微的2.04亿元、轩宇空间的5.51亿元和长沙韶光的3.68亿元。

与此同时,特种芯片具有高壁垒的特性,严格的市场准入壁垒及至少5-7年以上的研制周期,让国微电子的优势地位很难被打破。

此外,公司“在研+批产”型号覆盖七大系列500多种产品,规模大、谱系覆盖面,因此扩张能力最强,业绩弹性最大。

投资主线二:高温合金

“军事强国,航发先行”。

以高温合金、碳纤维复合材料以及钛合金为代表的军工新材料是军用飞机的重要组成部分,已成为三代机、四代机的主要选材。

航空发动机是“现代工业皇冠上的明珠”,是衡量一个国家综合科技水平、科技工业基础实力和综合国力的重要标志,各国都在研究如何提升航空发动机的推力水平。

据了解,航空发动机推力如果要增加20%,发动机的工作温度就要提升100℃,高温合金的用量就要大幅提升,一些先进航空发动机高温合金用量能达到50%以上。

对比当前航发产业链企业业绩,高温合金所处的上游材料端的利润增速仍然最快,净利率提升最为明显。

A股上市公司中,产能规模最大企业分别为抚顺特钢、西部超导和钢研高纳。三家错位竞争:抚顺特钢规模最大,主攻变形高温合金;西部超导聚焦粉末高温合金;钢研高纳均有涉足,但在变形、新型高温合金领域优势明显。

变形高温合金应用最广,应用端占比达到八成,抚顺特钢市占率高达80%。

铸造高温合金应用占比约20%,钢研高纳为该领域绝对龙头,其在航空航天发动机用高温母合金市场占有率超过30%,航天发动机精铸件市场占有率超过90%。

受益于先进战机的列装,三家企业均处于高速成长阶段。整体来看,西部超导增速最快,毛利率最高。

行业高壁垒叠加错位竞争,三家企业持续高增长值得期待。

投资主线三:导弹产业链

导弹是典型的战争高耗材,拥有军工“消费品”的属性。战备储量叠加实战演练都会让导弹加速列装,促使相关企业盈利大增。

据了解,导弹板块今年前三季实现营收124.38亿元,同比增长29.9%;归母净利润20.2亿元,同比增长42.8%。

向产业链延伸,现代军事对精确制导、精准打击的要求日益提升,而雷达导引舱占到导弹价值比高达40%,像雷达制导、电子类的公司也值得给予更多关注。

雷电微力是雷达精确制导核心组件供应商,是国内少数能够提供毫米波有源相控阵微系统服务的企业,业务包括精确制导、通信数据链和雷达探测,目前公司在手订单达到22.94亿元,具有良好的盈利确定性和持续性。

另一大方向是雷达电子类企业,振华科技是其中的佼佼者。公司电子元器件产品囊括了被动元件、分立器件、机电组件和集成电路四大产品类型,研制的首款 IGBT 芯片可以和国外巨头一较高下,有望实现国产替代。

军用电子品类繁多,同类型企业侧重点各有不同,振华科技品类较广,同时属于央企序列;而其他上市企业以民企居多,比如火炬电子聚焦陶瓷电容器,鸿远电子以多层瓷介电容器(MLCC)为主,宏达电子则是军用钽电容器生产商。

剥离历史包袱后,振华科技在军工领域大展拳脚。拥有央企中国电子信息集团的背书,加上“国内军工电子大本营”的定位,其优势不断显现。公司前三季度营收42.48亿元,同比增长38.32%;净利润9.56亿元,同比增长166.56%,创历史新高,超市场预期,且盈利能力不断增长,显示出不俗的增长后劲。

无论从军工行业实打实的业绩,还是政策层面的持续发力,军工股都有望改变过往持续性差的弊病,步入长期的高增长时代。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 暴降20℃

- 全国两会首场发布会在即

- 履职一年,代表委员关心什么做了什么

- 全国政协委员、广东证监局局长杨宗儒:希望税务安排在并购重组方面有更多地支持

- 刘结一:委员实地调研农村发展难题,提交涉农提案600多篇

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司