- +1

成瘾、暴利的火锅生意,为什么不赚钱了?

本文共计5221字 | 阅读需要9分钟

蓝鲨导读:要提高利润率只能在食材和人力等成本节约上想办法。

作者 | 陈世峰

编辑 | 卢旭成

火锅是中国独创的美食,因其麻辣等成瘾性,深受消费者的欢迎。相对于快餐、西餐等餐饮形态来说,开一家火锅店不涉及到刀工、火候、调味等问题,也就是不需要大厨,且供应链比较完善,从火锅底料到配菜绝大部分都可在中央厨房轻松搞定,是一个很容易上手的餐饮类目。

数据显示,2020年虽然受疫情影响,中国新增火锅企业也超过80万家,市场规模高达4380亿元。

近年,火锅行业因更易标准化、连锁化和规模化经营,备受资本青睐:2021年6月,巴奴火锅获得5亿元投资,投资方为中信产业基金、日初资本、高榕资本、番茄资本;2021年8月,周师兄重庆火锅宣布完成亿元A轮融资,由黑蚁资本独家投资;2021年8月,重庆朝天门餐饮控股集团旗下的新消费品牌「朝天门码头」宣布获得近亿元人民币Pre-A轮融资,投资方为高榕资本、熊猫资本、展泽投资、红点中国和弘晖资本……

2021年获投融资的火锅品牌(部分)

但是,艾媒数据显示,中国有半数火锅企业活不过5年,约3成的火锅企业两年内倒闭。火锅巨头海底捞,其管理层2021“壮士断腕”,将260家海里捞餐厅永久关闭,32家餐厅暂时停业修整,直接导致巨亏41亿元。呷哺2021年也出现了10年来的首次亏损。

都说火锅是最好的餐饮形态,最容易赚钱,为什么都2022年了,海底捞、呷哺的火锅店还这么“难”赚钱,甚至出现巨额亏损呢?

蓝鲨消费试图从单店经营的维度剖析“火锅经营之困”,研究对象包括已经上市的海底捞、呷埔呷埔,以及正在冲刺IPO的第三、第四火锅连锁品牌七欣天和捞王。

01翻台率!翻台率!

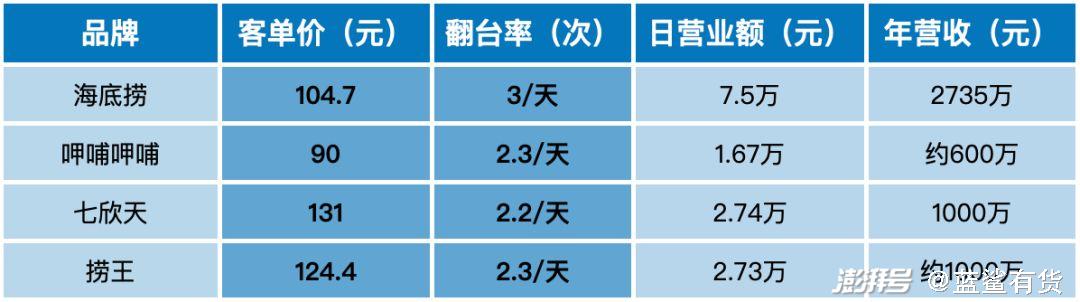

对火锅店而言,其收入的核心影响指标有:客单价和翻台率。以海底捞为例,2018年,海底捞单店的翻台率高达5次/天,当时的客单价只有101元,单店年营收却高达3896万元,2021年海底捞单店翻台率降低到3次/天,客单价提到104元,单店年营收降到2735万元。

中国四大火锅品牌单店核心指标比较

不断提高客单价是每个火锅品牌的原始冲动。走大众消费路线的,2017年客单价还在48.4元的呷哺,一路涨到了2021年62.5元,呷哺旗下的中高端火锅品牌凑凑,客单价已经高达132元,比海底捞还高。2021年,呷哺+凑凑的平均客单价达90元。

2018年,海底捞上市后客单价首次突破100元大关(101.1元),2020年、2021年分别上升到105.2元、110.1元,结果迎来“骂声”一片,甚至上了热搜。显然,100元出头的客单价是消费者在海底捞火锅消费的心理价。海底捞随后悄悄地将客单价降到104元。

当然,海鲜火锅、粤式火锅因食材的“特殊性”更易实现较高的客单价。比如,七欣天主打“干锅海鲜+火锅”两种吃法:先上一盆干锅螃蟹等海鲜,吃完后,往干锅里加入海鲜高汤,使其摇身一变成为普通火锅,顾客可以接着涮肉和菜品。吃这样一顿海鲜火锅并不便宜,客单价达131元,外卖更贵,客单价达170元。

七欣天的“干锅+海鲜”

从消费心理上来看,火锅是一种能够带给人实惠感的餐饮业态:把丰富的食材放到一个锅里煮,可以吃到这么多肉,拥有这么多种选择……让很多消费者“欲罢不能”,客单价也迎来了新的“飞跃”,人均100元左右吃一顿火锅已实属寻常,这也是消费者的心理预期的客单价。

如果高于这个水平,其门店和营收规模都不会太大,比如客单价130左右的捞王和七欣天,只有146家和256家餐厅,营收规模不过10来亿元,跟海底捞的1443家门店和411亿元营收、呷哺的1024家门店规模和61亿元营收相差甚远。

并且,在新冠疫情反复的当下,消费者的钱包并不充实,提价十分困难。随着海底捞、呷哺等火锅品牌向三四五线城市下沉,客单价只能保持甚至是越来越低。

客单价难有更大作为,那么火锅门店能否通过提升翻台率来创收?更难!

2017年、2018年,海底捞的翻台率达5.0次/天,2019年降至4.8次/天,2020年更大幅下滑至3.5次/天,2021年进一步跌至3.0次/天。

呷哺2017年-2020年,翻台率分别为3.3次/天、2.8次/天、2.6次/天、2.3次/天;七欣天2019年-2021年前三季度,翻台率分别为2.1次/天、2.1次/天、2.2次/天;捞王2019年—2021年,捞王的翻台率分别为3.0次/天、2.5次/天、2.3次/天。

显然,除七欣天外,海底捞、呷哺、捞王的翻台率都在逐年下降。在客单价相对稳定的情况下,翻台率下降意味着火锅门店营收的下降。翻台率下降意味着什么?意味着营收和利润的急剧下滑。

还以海底捞为例,2018年海底捞,当年客单价只有101元,远低于2021年的104元,但翻台率高达5次/天,远高于2021年3次/天,因此海底捞2021年的单店年营收只有2735万元,远低于2021年的3896万元。其实,2018年和2021年海底捞门店的客单价变换不大(相差3元),但翻台率差了2次/天,相当于2021年海底捞单店每天只有716.3人次到店消费,而2018年则有1056.82人次,2018年比2021年每天多了340.56人次。

海底捞的翻台率一直是业内翘楚。2018年前,消费者去海底捞吃火锅“排队”已成为常态。海底捞为了减少消费者排队的焦虑感,会提供诸如免费茶水饮料、免费小吃、免费擦鞋、免费棋牌娱乐、免费做指甲、免费按摩等多种增值服务,让消费者耐心排队等位。就餐过程中,海底捞员工会不断地主动询问、添加饮料、帮下涮品,无形中加速了消费者进食和吃饱的速度,变相“赶客”。这种过度服务“留客”和变相“赶客”都是为了提升翻台率。翻台率高,意味着已“付出去”的店租、设备折旧、人工成本等成本摊销得越厉害,利润就越高。

海底捞的免费美甲服务

海底捞2021年单店消费人次比2018年少了340.56人次,年收入减少了1161万元。2021年海底捞单店运营总成本高达2851万元,如按2018年的年营收3896万元,单店还有1045万元利润,如按2021年的年营收2735万元算,单店要亏损116万元。

据蓝鲨消费了解,海底捞壮士断腕关了不赚钱门店后,在客单价难以提升的情况下,正在逐渐提升翻台率,目标是4,如此才能在“开源”的方向上重回盈利轨道。

02从食材和员工身上“榨钱”

正如上文所分析,大到像海底捞这样的火锅店如果要赚钱,需要在客单价和翻台率上下足功夫,尤其是翻台率直接决定了一家火锅店的收入水平。但如果说到火锅店的利润水平,还跟成本控制能力相关,所谓的“省下来的钱”就是利润嘛。

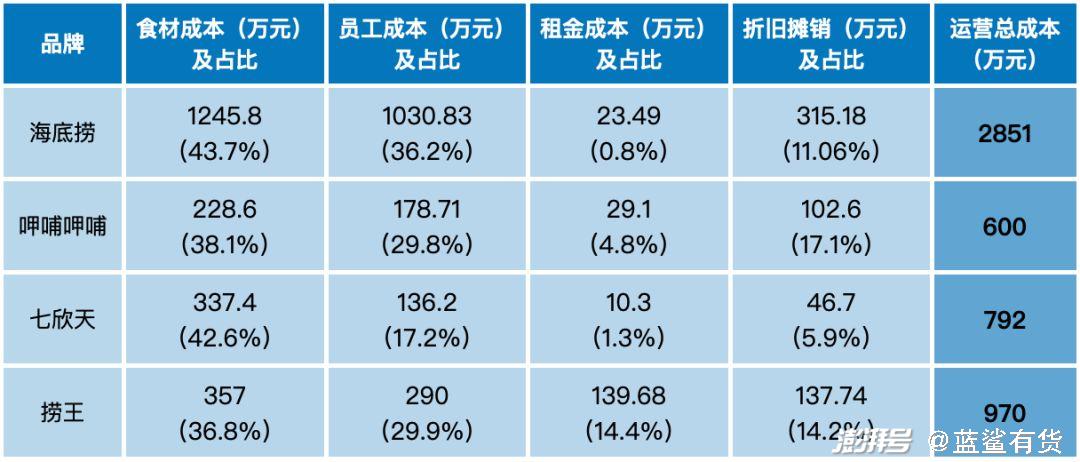

在火锅店里,食材、员工、房租、折旧摊销这四大成本通常占到运营总成本的90%左右。

海底捞、呷哺、七欣天、捞王成本比较

先看在总成本中占比最大的食材成本,主要包括牛羊肉、蔬菜和调料。随着火锅品牌连锁门店的规模化增长和品牌的放大,它们和供应商采买的议价权一般会增强。与此同时,通过建设中央厨房、强化供应链和冷链等的管理(据悉海底捞门店80%以上的食材都由中央厨房配送),食材损耗会不断降低。海底捞旗下有很多子公司,蜀海负责中央厨房的食材供应,扎鲁特负责火锅所需的牛羊肉供应;呷哺通过直接对接农户、牧场等大规模采购,核心加工厂生产秘制调料等方式保障稳定的供应;捞王在江苏苏州的中央厨房2021年产能2090吨,可供超300家门店汤料所需……

上游越集约和高效,食材成本在总成本中的占比应该越来越低才对。的确,从2015年到2017年,海底捞食材成本在总成本中的占比从45%左右下降到40.5%。2018年上市后,海底捞的食材成本占比却在逐年上升,从40.9%上升到43.7%,比主打海鲜火锅的七欣天(42.6%)、从海外进口原料的捞王(36.8%)都高出不少(近7%)。

这固然牛羊肉等食材涨价有一定的关系,但既然客单价高于海底捞的捞王原料成本占比都远低于海底捞,规模效应、供应链能力远强于捞王的海底捞没理由不将食材成本占比压缩到比捞王低的水平。在供应链上关联交易高达90%的海底捞,应该加大对蜀海等友商的“压榨”才能榨出更多利润,回馈海底捞投资人和员工。

蜀海淘宝旗舰店中的一款火锅食材礼包

再看占比第二大的员工成本,火锅店品牌通常采用两种方式:使用正式员工和劳务外包。

劳务外包占比较高的是七欣天、捞王。为实现“人力资源管理的灵活性以及精简雇员结构”,2020年,七欣天与第三方人力资源公司合作。2019年至2021年前三季度,该公司分别共有4707名、4279名、5269名员工,包括4707名、1713名、1834名正式员工,其余皆为外包员工,最近一期外包员工占比达到65.19%。而捞王截至2021年8月23日,外包员工数量占比为45.7%。

这带来的员工成本降低极为明显:七欣天2019年员工成本占比为23.9%,2020年突降至18.3%,2021年前三季度进一步下降到17.2%。2021年前三季度,七欣天每月只需花约3961元就能雇一名外包员工,较正式员工8048元的月薪削减一半。可以说,七欣天和捞王在员工成本占总成本的占比远低于海底捞,都得益于将员工大规模外包掉。

2021年海底捞人工成本是148.75亿元,比2020年增加了51.99亿元,员工成本占收入的比例由去年的的33.8%升至36.2%。 海底捞目前有146584名员工,据公开数据测算,海底捞人均年薪为10.15万,同比增长37.5%。

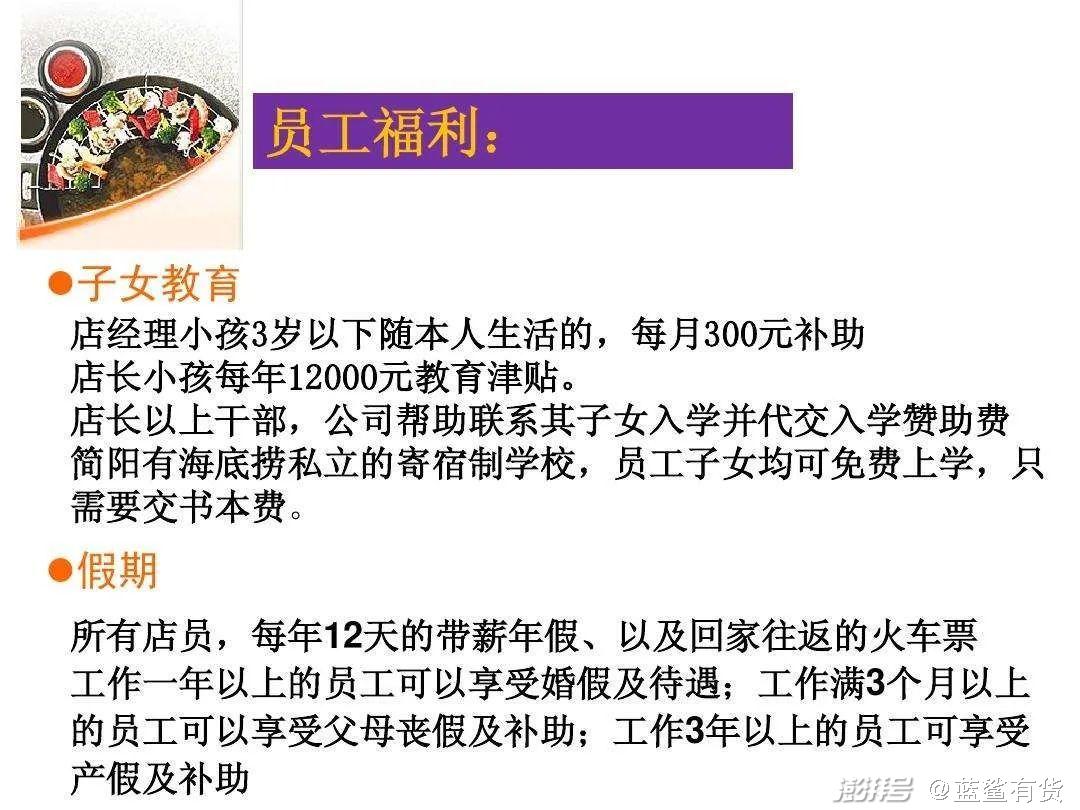

据蓝鲨消费了解,海底捞员工成本远高于呷哺、捞王和七欣天等同行,是因为它除了为每一位员工缴纳五险一金外,凡是在海底捞工作满5年、子女未满13周岁且不在身边的员工,都可以享受到海底捞提供的亲子住房补贴、亲子教育补贴、亲子保育补贴等资助;同时,根据员工级别,其父母每月能收到400-1600元不等的补贴。

海底捞某家门店的员工福利

2020年和2021年,海底捞遭遇了疫情反复和翻台率急剧下降,再加上过快扩店关店带来的损失,股价暴跌,按理说应该是海底捞历史上最难的2年,但员工收入不减反增,而且是大规模增加(37.5%)。如果海底捞像捞王和七欣天一样大规模劳务外包,或者不涨薪,把增加的51.99亿元员工成本省下来,就可以覆盖掉41亿元的亏损,立马扭亏为盈。

显然,无论是海底捞创始人张勇还是新任的CEO杨利娟都不会在自己财富自由后,选择靠压榨一线员工让公司加快回到规模盈利轨道。

最后看租金及摊销费用。从上表可以看出,海底捞和呷哺的租金占比极低——2021年分别只有0.8%、4.8%,一家年营收2735万元的海底捞门店,年租金居然只需23.49万元,月租金只有不到2万元,太低了。

呷哺门店面积在300平米左右,旗下中高端火锅品牌湊湊新开门店的位置基本属于一线及新一线城市的核心商圈内,比如北京的三里屯、成都的银泰、南京的金茂汇都是商业地标。海底捞的门店通常为600-1000平米,选址在客流量较高的场所,包括写字楼、购物中心、学校和住宅区等,相对灵活自由,且写字楼和社区的租金成本相对购物中心更低。不仅如此,强势的品牌影响力也使得海底捞无需依靠商场或者地段引流,反而为商圈带来人气,更容易获取租金优惠。

呷哺呷哺旗下的凑凑火锅某门店

其实像海底捞、呷哺,在核心商圈开店,真正的房租成本应该向捞王看齐。同样是300-800平米的门店,捞王年租金高达139.68万元,比海底捞高出上百万元,这就是品牌带来利润。从上表可以看出,在折旧摊销上,海底捞比呷哺、捞王等都要低,已做到比较极致的状态,难有压缩的空间。

03结语

以上四个火锅品牌的门店经营状况,要么营收略高于支出,要么入不敷出,也是一个不赚钱的“苦逼”行业。2022年,火锅店怎么样才能重回赚钱的轨道?蓝鲨消费认为:

1、想靠提高客单价增收的模式不可持续。一方面,由于火锅行业门槛比较低,没有餐饮行业经验的人也可以随时进入,比如包贝尔、陈赫等均利用明星效应开火锅加盟店。近年来火锅门店数大幅增加,使得火锅在某一区域内相对饱和,导致火锅门店的客单价和翻台率难以规模提升。另一方面,在新冠疫情反复的当下,在家吃火锅的场景开始普遍化,锅圈等火锅食材超市以及盒马火锅、叮咚买菜等进一步挤占了火锅门店的份额。

2、翻台率的提升是提升火锅店营收的核心。实践证明,海底捞的“过度服务”确实能变相留人和赶人,从而提高翻台率。但这是建立在海底捞给予行业内最高水平的薪水和师徒制等晋升/发财空间的基础上的,其他火锅品牌很难学习。

3、在房租、折旧摊销等方面做到比较极致的情况下,海底捞、呷哺等火锅店要赚钱,要从食材和人工成本降低上去挖掘利润空间。

随着预制菜(中央厨房)等产业的成熟,冷链物流的加速发展,数字化等技术在火锅行业的深度应用,火锅行业的供应链效率将会进一步提升,老牌火锅门店在该方面并不比新开火锅品牌具有优势。周师兄等新派火锅品牌完全可以利用新的火锅行业基础设施反超海底捞、呷哺等品牌,如果海底捞再“不忍心”压榨蜀海等友商,其利润率难回10%左右的水平(2018年)。

周师兄的某家门店

而中国人口出生率进一步下降,人员成本上升是必然趋势,通过“劳务外包”等方式,短期内能让利润表好看,但这种做法本身就是“一种风险”,尤其是在强调共同富裕的今天,Z世代也有更强的劳动保护意识,是否会对捞王和七欣天上市审查造成障碍尚未可知。要想在人工方面更大地节约成本,一定要思考以机器取代人力,比如新冠疫情后很多餐馆正在推行的机器传菜等。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司