- +1

集采重压下,输液龙头的另类生存法则

4月11日,科伦药业发布2021年年报。去年科伦药业实现营业收入172.77亿元,同比增长4.94%。归母净利润11.03亿元,同比增长32.94%。

尤值得一提的是,非输液类产品的收入达到71.36亿元,超过总营收四成。这意味着,曾经的输液龙头已基本完成战略转型的第一步。

科伦药业积极参与国家和地方集采工作。过去几年,这家输液龙头药企立项的多个集采品种成功乘上集采东风,实现快速放量,提升市场占有率。

另一方面,传统药企中,科伦较早开启了转型。目前,科伦的创新药板块子公司科伦博泰ADC管线已有重大项目进入里程碑阶段、PD-L1项目已提交上市申请,作为公司西进战略桥头堡的川宁IPO稳步推进中。这两部分,是科伦未来创新突破的方向。

董事长刘革新认为:未来医药行业的竞争还会更加激烈,企业要力争提供成本领先、服务最好、不可替代的产品,这是颠扑不破的竞争要义。

集采带动仿制药,创新药接近收获期

事实上,早在10年前“限抗”政策开始时,这家国内大输液龙头就已开启战略转型,持续加大高端仿制药、创新药物的研发投入;如今,已实现从单纯输液到肠外营养、肿瘤、抗病毒领域等多条产品管线并行的蜕变。

2019年启动的集采政策,让科伦获得新的机会。在第四、五批国家集采中,科伦药业共计有15个品种中选,其中第五批集采中选数量并列行业第一,成为国家集采头部供应商之一。

对此,科伦药业总经理刘思川打趣道:“俗话说,光脚不怕穿鞋的”。通过集采中标,科伦的仿制药品种在医院市场得到了快速放量。

这个形容不止是自谦而已。在男科、中枢神经、抗抑郁等很多专科领域,科伦确实曾是“光脚”角色。科伦的身上有西南人民的蛮劲与韧性,乘着集采东风,快速提高了市场占有率。

健识局从内部获悉:第五批国家集采中,科伦中选品种的销售量增长了5倍以上。根据公司财报,科伦药业新获批的仿制药和过评品种的总销售量达32.51亿元。

其中,抗抑郁药物“百洛特”、治疗早泄的“艾时达”、抗癌药物“科瑞菲”收入分别为4.18亿元、2.28亿元和7300万元,同比分别增长38.99%、331.06%和1143.05%。

健识局粗略计算,短短几年,科伦药业新获批上市的仿制药从2018年销售额7亿元,飙升至2021年的32.51亿元。

刘革新对科伦仿制药业务的要求是:每年产出品种数量要大于集采品种数量。这样才能保证后续不断有梯队品种补充,维持科伦目前集采领先的地位。

在这个思想的要求下,企业转型也进入收获期。2021年,科伦药业共有33项产品获批上市,30项产品申报生产,主要推动12项创新药物临床研究。例如,孵化多年的科伦博泰也有ADC、PD-L1等创新药研发进度引人关注。

健识局获悉,科伦的PD-L1有望在近年内获批,申报适应症为鼻咽癌;进度较快的TROP2-ADC、HER2-ADC也正在开展包括乳腺癌、非小细胞肺癌等在内的多个癌肿的临床。

科伦的另一块关键业务,是设在新疆伊犁的川宁生物,目前处于IPO关键时期。川宁生物主要生产抗生素类中间体,2020年新冠疫情以来,全球抗生素原料药、中间体市场经历了大幅上涨。

科伦对川宁抱以厚望,并将在2022年一季报中披露更多信息。

面对新的市场格局,科伦药业在2021年重新整合了营销中心,以适应当下数字营销、第三终端销售等新趋势。科伦药业营销中心总经理樊文弟表示:

“公司原有的营销模式只聚焦于业务板块,如今的营销中心是一个开放平台。”

输液基本盘稳固,转型动力充足

全行业创新的年代,西南巨头的步伐显得分外踏实:创新是生存的必选项,但能守住原有业务,也殊为不易。

在中国输液行业,科伦一直保持不可撼动的龙头地位。截至2021年底,科伦药业拥有130个品种、300种品规的输液产品,财年输液业务收入达98亿元。

公司管理层表示,公司的输液业务“已到天花板,但依然有空间”。事实上,中国输液行业整体上多年没有创新突破,只有科伦等少数企业在坚持集合自身技术优势,在新型材料、高端制造上保持竞争力,如三室袋、小水针等,都是国内领先产品。

输液产品同样会面临集采压力,今年年初,广东牵头11省联盟开展氯化钠、葡萄糖等基础输液集采。对此,公司表示未来主要靠扩大市场份额、提升经营质量来弥补毛利的下降。

靠着输液和仿制药打下的江山,就能孵化哺育创新药研发。

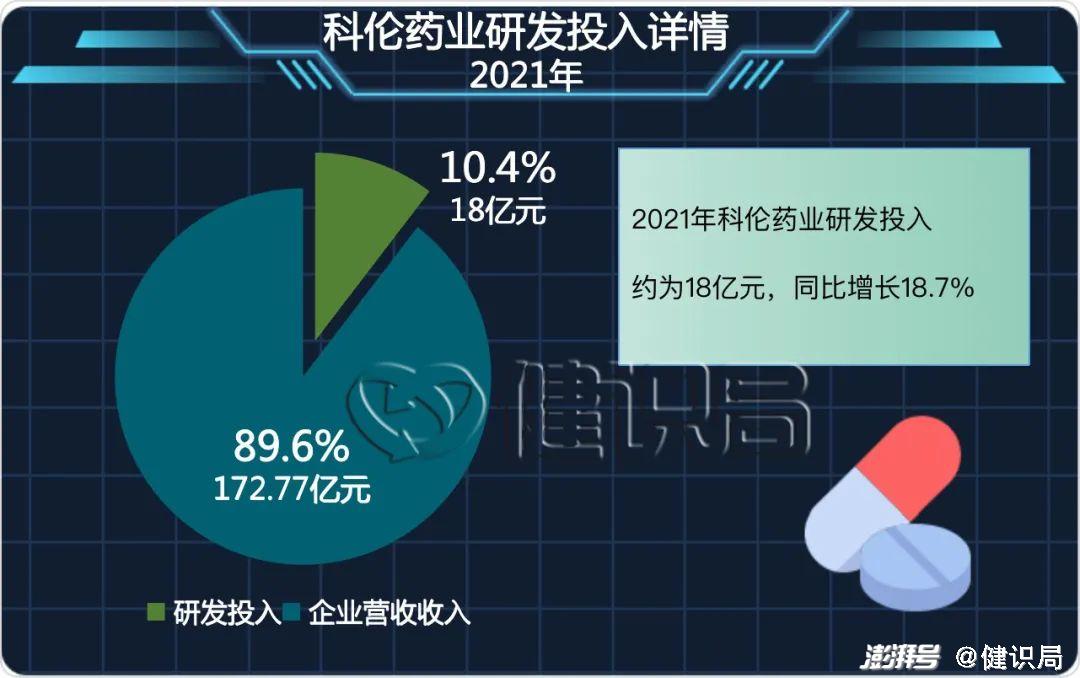

2021年,科伦药业研发投入约为18亿元,同比增长18.7%,占营业收入10.4%。不过,健识局梳理发现,公司研发人员2588人,较2020年减少20%。对此,刘思川表示:公司正集中有限的资源,投入符合经营能力的品种,在扎堆的创新药研发中推进最好的品种。

目前,科伦已成立管线委、临床委、研发委,加强了现有产品线优势资源评估,及时调整研发战略,集中资源全面加强在研品种推进力度。

可以看到,经过一系列调整举措,科伦正在完善公司内控和管理制度,强化成本、效率和市场意识。

在中国医改大进程中,同行的传统药企巨头还有恒瑞、正大天晴、华海、齐鲁、石药等。各家都在奋力转型,越来越多的企业和管理者认识到:

集采不是终点,而是新的发展起点。

分析人士指出,仿制药并非没有机会,患者的临床需求也并未减退,依然有强大的市场吸引力。科伦方面认为,现有仿制药的开拓,将为未来创新药的渗透提供品牌优势。

对中国医药行业的发展,刘革新有自己的理解:医保基金的使用一定会越来越严格,行业环境会更紧迫,这个主要矛盾短期不会改变。企业需要牢牢把握成本、服务和产品方面的优势,才能在竞争中取得领先。

文 | 雷公 运营 | 廿十三

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司