- +1

诺辉健康正在“透支”盈利健康

编辑 | 于斌

出品 | 潮起网「于见专栏」

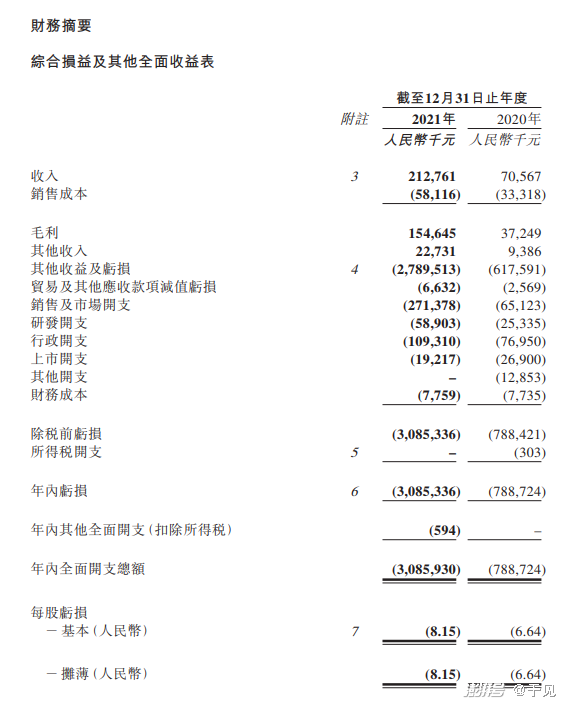

近期,号称“中国癌症早筛第一股”的癌症早筛生物高科技公司诺辉健康发布2021年年度业绩报告。报告显示,诺辉健康全年实现营收2.13亿元,同比增长201.5%。

表面上看,市场前景一片向好。但是在仔细分析其市场现状之后,我们不难发现诺辉健康的营收数据成色,难以称得上高质。从产品的临床价值不大、行业的市场教育不足、销售成本透支营收等现状来看,诺辉健康想要在2024年实现盈亏平衡的目标,似乎还需经历一番彻骨寒。

营收增速不及销售支出的增速

诺辉健康在2021年的毛利润为1.5亿元,同比增长315.2%,毛利润率从2020年的52.8%攀升至72.7%。营收数据虽然在持续增加,但是亏损数据也在持续走高。

图源:诺辉健康2021年度业绩公告

诺辉健康在2021年净亏损30.86亿元,净亏损额是2020年的3.9倍,是2019年的13.7倍,是2018年的29.1倍,过去四年的合计亏损额已达42.05亿元。诺辉健康如此巨大的亏损,跟其近年来在市场销售端的巨大投入有直接关系。

再看细分数据,诺辉健康2021年营收同比增长201.5%,而销售费用同比增长316.7%,花了2.71亿元的销售费用,却只换来了2.13亿元的销售收入,这样的销售产出比实在太低,甚至可以说是“入不敷出”。

诺辉健康目前已经逐渐成型的营销体系,无异于用钱去买销售收入。由于销售费用居高不下,长此以往,即使销售入口保持上升态势,也难以为净盈利的蓄水池增容。

诺辉健康在股价上跌落,也充分证明了市场对其发展信心的下跌。诺辉健康的股价在2021年6月之后,一直呈震荡式下跌的态势。

在2022年3月15日盘中最低跌至14.52港元/股,同比上市时的股票发行价26.66港元/股,跌幅超过45%,股价相较历史最高点累计下跌超过70%。

诺辉健康的主打产品是结直肠癌筛查产品“常卫清”,目前是国内唯一一个获批的癌症早筛产品。“常卫清”坐拥得天独厚的市场优势,但市场营收状况却未达预期。

2021年“常卫清”的收入为9720万元,仅占公司总营收的45%,而另一款利润率不高的低端产品“噗噗管”,其2021年实现收入近1.2亿元,约占公司总营收的55%。

另一组数据显示,诺辉健康主打产品“常卫清”在2021年同比2020年的销售增长率为159%,仍旧不及低端产品“噗噗管”263%的销售增长率,这表明低端产品更受市场青睐。

另外,2021年诺辉健康旗下的两款产品在2021年仅售出646万份,这份产品数据在中国庞大的人口基数面前似乎并没有说服力,也说明了诺辉健康仍需花费巨额资金继续进行市场推广。而合计亏损达42.05亿元的诺辉健康,是否能够打得起这场无上限的消耗战呢?

在“常卫清”和“噗噗管”这两个主营品牌仍旧需要极大销售成本推广的现状之下,诺辉健康在2022年初又推出了“幽幽管”,“幽幽管”可能并不能成为已经背负重债的诺辉健康的新动能,反而更有可能诺辉健康的新负重。

渗透率不足,市场教育任重道远

诺辉健康2021年的业绩确实证明了中国癌症早筛市场的规模和潜力,同时也说明了国内癌症早筛行业目前仍在市场教育阶段的事实。

图源:诺辉健康官网截图

诺辉健康旗下“幽幽管”是中国首个适用于消费者自测的幽门螺杆菌检测产品,虽然中国的幽门螺杆菌感染率高达40%-60%,但是国内民众显然尚无较强的自检早筛意识,数据显示,近年来通过自检早筛发现癌症的人数仅占患癌总人数的1%不到。

根据中国抗癌协会发布的数据,以结直肠镜为例,国内每年需要做肠镜的人群高达1.2亿,但真正做过肠镜的比例仅在5%左右,粪便潜血结直肠癌筛查人群的渗透率为15.10%,结肠镜检查、基因检测渗透率分别为1.30%、0.03%。

由于民众的认知较为不足,目前中国结直肠癌筛查渗透率较低。那些未接触过肠镜的人群,都是诺辉健康早筛产品的目标受众,也是诺辉健康需要大力“培训”的学员,以上数据说明了民众的自检意识急需提升。

而这,是需要医药企业需要花大价钱去潜移默化的。从销售支出上看,尽管诺辉健康在2021年按下了市场推广的快进键,但是市场教育工作需要的是慢工出细活。即使诺辉健康今天已经用巨额的市场教育和学术推广成本,换来了诺辉健康在癌症早筛行业的领导地位,但这份巨额投入并不能及时增加公司实际盈利的驱动力。

诺辉健康在市场端采取多元化的商业模式,一方面在临床建立学术高地,另一方面也在大力疏通临床渠道以外的体检渠道,体检渠道的搭建需要的周期更长,这对深陷亏损漩涡的诺辉健康来说是远水解不了近渴。

除了临床渠道和体检渠道之外,诺辉健康斥重资拓展了直接面对消费者的线上渠道,包括互联网医疗、保险、连锁药店等渠道。但是从销售数据上看,“噗噗管”以及今年刚刚上线的“幽幽管”,其销量大部分都是依托于体检渠道,C端的销售表现目前并不抢眼。

要从盈利泥潭中走出来,诺辉健康的产品需要快速进入临床指南,让临床医生认识到到产品价值,帮助医生优化现有临床路径,同时对提升C端户对产品的认知,让更多的人认识到癌症早筛的意义和价值。

从认知普及到实际应用,再到稳定市场份额,整个过程都需要诺辉健康持续透支销售收入进行市场教育,显然在孵化市场这一方面,诺辉健康依旧任重道远。

主营产品单一,临床价值需提升

弗若斯特沙利文的数据显示,中国结直肠癌筛查市场规模会在2030年达到198亿元,随着民众对于癌症的早筛意识不断加强,自检早筛的市场前景无疑是极具想象空间的。

图源:诺辉健康2021年度业绩公告

在这条宽阔的早筛赛道上,尽管诺辉健康走在所有竞争对手之前,但并不意味着诺辉健康就可以高枕无忧。其一,虽然癌症早筛极具市场规模,但是用户的复购率极低。其二,诺辉健康需要持续保证自己的技术研发路径正确且领先市场同类对手。

可能正是因为意识到这一点,诺辉健康在2021年的研发投入相比2020年增长了近3倍,专利申请也从去年的71项增加到了169项,但是诺辉健康产品产品核心竞争力却尚未被市场认可。

《中国体检人群结直肠癌及癌前病变白皮书》公布的数据显示,“常卫清”的肠镜异常检出率仅为43.84%,这样的准确度无法被检测要求更高的医院临床接受使用,无法进入临床,这对诺辉健康来说相当于自断一臂。

值得注意的是,在结直肠癌早筛领域,中国使用较多的技术是结肠镜及FOBT/FIT技术,两者的渗透率达到了14.9%。而“常卫清”采用的多靶点FITDNA技术,在医疗领域的渗透率约为0.01%。以上数据再次从侧面印证,诺辉健康的临床价值还需大幅提升。

另外,就算“常卫清”后期的临床价值能够达到相应的需求,其市场定价相比市场上与“常卫清”功能类似的产品也并无优势。康立明的售价约为1300元、华大基因的售价约为800元、金域的售价约为700元,而“常卫清”将近2000元/次的检测费用,对于高风险人群来说,确实是一笔不小的开支。

诺辉健康旗下的三款主营产品都属于非刚需产品癌症早筛产品,不在医保报销范围之内,加之目前国内民众的自检意识不足,诺辉健康在C端市场消费疲软的表现,也就在情理之中了。

“常卫清”原本是个非常有噱头的产品,但是高昂的价格严重影响了产品销量,较低的准确率降低了民众的消费信心,这也直接造成了诺辉健康的长期亏损。

诺辉健康也在积极尝试走出亏损困境,方法之一就是增加主营产品的种类,提高早筛类型的覆盖面。在产品研发方面,目前诺辉健康旗下“常卫清”、“噗噗管”及“幽幽管”三款产品均已获得国家药监局的批准并开始正式商业化,此外适用于宫颈癌的“宫正清”,适用于肝癌筛查的“苷证清”也在开发推广当中。

增加产品的种类确实能够解决部分问题,但是在准确率的问题未解决之前,诺辉健康急于拓展新产品,可能会为后续的市场拓展埋下现金流隐患。

政府工作报告指出“要实施癌症防治行动,推进预防筛查、早诊早治和科研攻关,着力解决民生痛点。”这对癌症早筛行业的发展来说确实是一阵难得的时代东风,但是对于诺辉健康来说却不见得是一个好消息。

随着癌症筛查的商业环境越来越好,诺辉健康也可能面临来自其他药厂的降维竞争,阿斯利康、礼来等大公司也在摩拳擦掌进行早筛研发,而诺辉健康系列产品的科技护城河尚浅。

结语

目前,国内的早筛市场渗透率实在微不足道,诺辉健康需合理控制自身的销售成本,持续对目标市场进行早筛意识的宣贯。

当然,打铁还需自身硬,诺辉健康急需增加产品的筛查正确率。否则,诺辉健康的投入产出比依然难以提高,透支盈利健康换取营收增加的剧本还会继续上演。

鉴于其布局的赛道是方兴未艾的大健康行业,市场及投资者都对诺辉健康的未来充满了期待,也有较高预期。但愿未来的诺辉健康,不会令大众希望。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司