- +1

经济痕迹︱“死叉”边缘:中国会失落吗?

二战之后,占全球经济比重超过10%的国家有三个:美国、日本和中国。其中,美国的占比在1977年超过10%后,一直稳步上升,目前是30%左右。日本则在1995年达到峰值的16%之后,逐年回落,降至现在的约8%。中国2009年跻身“10%俱乐部”,如今占比约18%。

可以说,过去60余年,全球经济的持续增长得益于“双引擎”的驱动:①美国持续发力,是为第一引擎;②中国“崛起”与日本“失落”的交接,确保了第二引擎的有效工作。

同为“第二引擎”,中国和日本的增长路径,在数据上表现出极大的相似性:例如占比从2%到10%,两国用的时间差不多(日本17年,中国16年);期间,两国人均GDP都增长了8倍,人口涨幅也近似(日本人口由1.07亿升至1.23亿,增加了15%;中国人口由11.92亿升至13.31亿,增加了12%)。

重视中日发展路径的相似性,是因为我们无法回避这样一个问题,尤其是在经济下行的当下——中国会不会从第二的位置上跌落,就像当年的日本那样?

有人说不会,因为除了相似性,中日之间存在明显的差异性。比如人口红利,起飞阶段中国的人口红利显著优于日本——15-64岁的适龄劳动力人口比重不断加大,一度达到74%;而日本同一指数的峰值也仅有67%-69%。

的确如此。但再好的人口红利,也未见得必然会成就经济奇迹。比如印度,近十年来总人口及适龄劳动人口比例持续增长,2016年总人口13.24亿,适龄劳动力占66%,人口红利不可谓不优,但其经济增长却与此不甚匹配,其体量至今也仅占全球的3%。

人口红利,只有在与资本等其他生产要素相结合后,才能产生真正的红利。这一有机结合的过程,可以用生产函数来表示。这里,笔者借用了柯布-道格拉斯生产函数的思路,也就是将经济产出用资本投入和劳动力投入来解释的思路。

具体到中国的生产函数,公式大致可以做如下表述:

高速经济增长=劳动力及其他要素的持续投入+劳动力及其他要素的有机结合

1994年我国确立市场经济机制,包括劳动力在内的各类生产要素开始在市场机制下调配组合,我们把这个过程称作“市场化”。同年,我国劳动力人口比例达到66%。

人口红利适逢“市场化”,结果就是劳动力和其他要素投入规模的持续增加,反应到数据上,就是高投资率下的高增长。这是我国经济增长的基础之一。

我国经济增长的另一个基础在于劳动力和其他要素的结合方式,也就是我们常说的经济结构。经济结构对了,各生产要素都能发挥出最大潜力。当然,结构对不对,不是一成不变的,当要素情况发生改变,经济结构也要跟着进行调整。

而如何调整,如何使运行机制、投入规模和经济结构处于一个持续有效运作的状态,或许就是过去几十年中国经济最大的奥秘所在了。除了坊间多有评述的种种,如廉价劳动力、低环境成本,以及招商引资的优惠政策等,还有一个因素起到了关键作用——实际融资利率的持续下降。

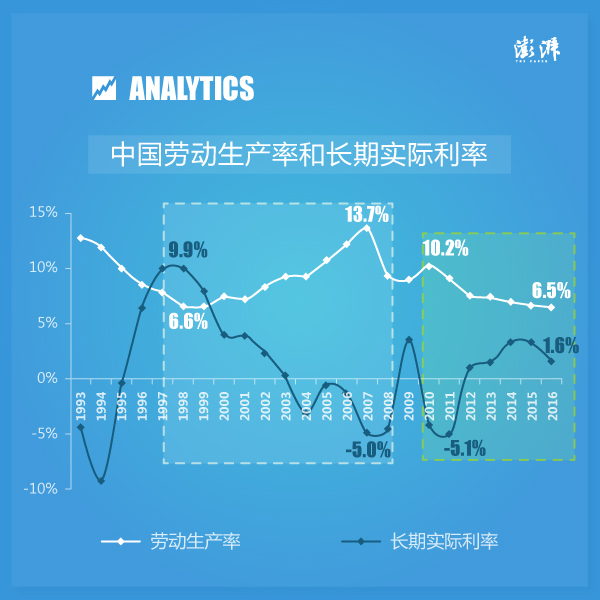

尤其是在快速进阶“10%俱乐部”的十来年里,中国增长实际是由上下两条曲线所支撑的——持续上扬的劳动生产率曲线和不断下降的实际长期利率曲线,见下图浅蓝色区域。

注:1.2002年之前的长期利率选取的是5年以上贷款基准率,2002年之后采取的是10年国债利率;2.通胀指标采取的是含义更广泛的GDP平减指数;3.劳动生产率计算是按照1978年不变价计算。

持续上扬的劳动生产率曲线,意味着各生产要素的投入产出效率是不断提高的(持续增加的劳动力和其他要素的投入是有利可图的);不断下降的长期实际利率曲线(2004-2008年,长期实际利率持续处于负利率状态),则意味着推动各生产要素结合的成本是不断降低的(劳动力和其他要素更容易结合);两者叠加的结果自然是一个充满活力的经济增长,投资这个活力四射的经济体,回报率也是丰厚的。

而2008年全球金融危机后,中国经济进入浅绿色区域(如图),生产函数的内容发生巨大变化——劳动生产率曲线持续下滑,实际长期利率却陡然走高,函数结果呈现为经济增速持续放缓。这一趋势若不能扭转,则上述曲线将出现“死亡交叉”(长期实际利率曲线向上与下行的劳动生产率曲线相交)。而日本经济正是在“死叉”之后,陷入“失落”的。

如果日本的“失落”还有一点参考价值,那么从生产函数的角度,我们起码应该避开这一“死叉”。换句话说,在劳动生产率出现趋势性改善之前,长期实际利率根本没有上调的必要。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司