- +1

煤炭股逆市走强:盈利分红优势显现,关注焦煤龙头和创新煤企

4月7日,煤炭股逆市走强。

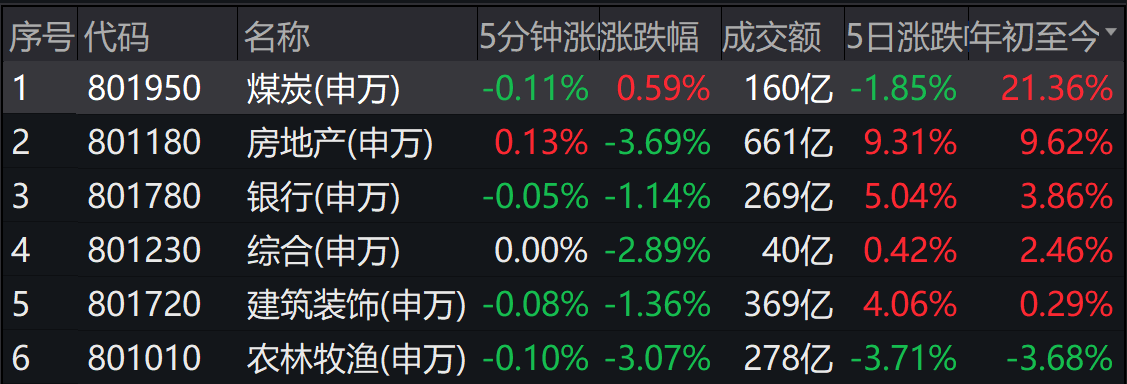

Wind数据显示,4月7日,申万一级行业分类下的31个板块,仅有煤炭实现收涨。截至当日收盘,煤炭板块涨0.59%,报2922.92点。

图片来源:Wind

拉长时间线看,年初至今,煤炭板块涨幅已达21.36%,也位居所有行业之首。

图片来源:Wind

对于煤炭板块的崛起,广发证券认为,一方面源于煤炭供应保障及价格稳定政策延续,另一方面是煤炭公司分红优势的持续显现。

展望后市,天风证券认为,煤炭能源供需的持续紧平衡将带来煤炭价格的持续高位与企业利润率的持续高位。高利润、强现金流之下,煤炭行业的盈利周期更长,资本投入后的回报也更加稳定。

多重利好助力煤炭板块走高

具体来看,4月7日,晋控煤业(601001.SH)大涨6.48%,*ST天首(000611.SZ)、ST大有(600403.SH)涨超4%,山西焦化(600740.SH)、山煤国际(600546.SH)等涨幅也居前列。

图片来源:Wind

消息面上,国家发改委早前印发的《煤炭市场价格监测方案》和《煤炭生产成本调查方案》,已于4月1日起执行。

另外,落实国家发改委印发的《关于进一步完善煤炭市场价格形成机制的通知》,山西、陕西、内蒙古发展改革部门均已印发通知,要求多措并举确保煤炭价格在合理区间运行。

对此,英大期货指出,国家发改委明确提出煤炭合理价格区间和严厉打击囤积居奇、哄抬价格、发布虚假价格信息以及直接干预煤价的条件,有力地促进了煤炭期现货市场价格在合理价格区间的有序运行。

广发证券还指出,近期煤炭公司陆续公布年报,分红优势持续显现。其中,中国神华(601088.SH、01088.HK)2021年拟派发现金红利约人民币504.66亿元(含税),占2021年度中国企业会计准则下归属于本公司股东净利润的100.4%;兖矿能源(600188.SH)和平煤股份(601666.SH)2021年也拟分红60%。

盈利和分红优势仍将持续

上述利好能否支撑煤炭板块持续走高?

首创证券在研报中指出,煤炭企业受益供给侧改革,产能不断集中,产能相对稳定高效,煤炭价格中枢稳步上涨,最近三年经营效益不断向好,现金流稳定,未来行业集中度依旧会不断提升,高分红率下看好煤炭行业投资价值。

广发证券也表示继续看好煤炭板块。其理由有三:首先,国际煤价延续强势,国内需求持续好于预期,各环节库存处于低位。长协及现货监管政策落地后,政策面无收紧趋势,供需面持续向好对估值的提升将不受制约。

广发证券研报还指出,政策确立高盈利区间,2022年第一季度及全年煤炭行业盈利具备高弹性:2022年动力煤和焦煤长协中枢有望较2021年上涨10%-30%,其中一季度各公司煤价有望普遍同比上涨30%以上。近期,部分煤企也公告一季度或1-2月盈利预告,预计一季度和2022年全年行业盈利增长确定。

“双碳背景下煤价维持高位,煤企分红优势将持续显现。港口和产地长协落地后,确立了盈利和分红高位的持续性。”广发证券进一步指出。

国泰君安证券也表示,供给紧张短期难以快速缓解,煤价中枢和企业盈利中枢将持续提升,高分红、高股息下,煤炭行业的深度价值有待发现,估值存在大幅提升空间。

关注焦煤龙头和创新煤企

展望后市,广发证券建议投资者关注两条行业主线:一是价格弹性较高的焦煤龙头,如淮北矿业(600985.SH)、平煤股份、盘江股份(600395.SH)、冀中能源(000937.SZ)等;二是转型新业务提升估值的公司,如华阳股份(600348.SH)、电投能源(002128.SZ)、宝丰能源(600989.SH)、金能科技(603113.SH)等。

配置方面,首创证券建议投资者增加拥有丰富焦煤资源的标的配置比例,如平煤股份、淮北矿业等。

具体到标的,广发证券表示继续重点看好盈利能力较强且具备资源和弹性优势的公司,如陕西煤业(601225.SH)、兖矿能源、山西焦煤(000983.SZ)、中国神华、潞安环能(601699.SH)。

国泰君安证券则首推中国神华、平煤股份、兖矿能源、靖远煤电(000552.SZ)、兰花科创(600123.SH)。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司