- +1

祈福医疗递交上市申请,民营医疗机构真有春天?

编辑 | 于斌

出品 | 潮起网「于见专栏」

新冠疫情席卷全球,全国各地的疫情也起伏不定,部分三甲医院不时地停诊也导致患者难以就诊。而在经济较为发达的地区,民营医院便成为了补充医疗的又一利器。在相关部门大力推进全民保障医疗的时候,资本们也看准了这一先机,争相挤入健康行业。

近期,成立于2001年的祈福医疗就向港交所递交了上市申请,中泰国际为其独家保荐。祈福医疗作为一家扎根在广东省的民营医疗企业,它的业务板块也非常简单:一间月子中心、一间护老服务中心、一间口腔门诊部及五间零售药房。但也恰恰因为如此简单的业务模式,让祈福医疗的上市之路,恐将困难重重。

民营医院口碑存疑,行业仍需沉淀

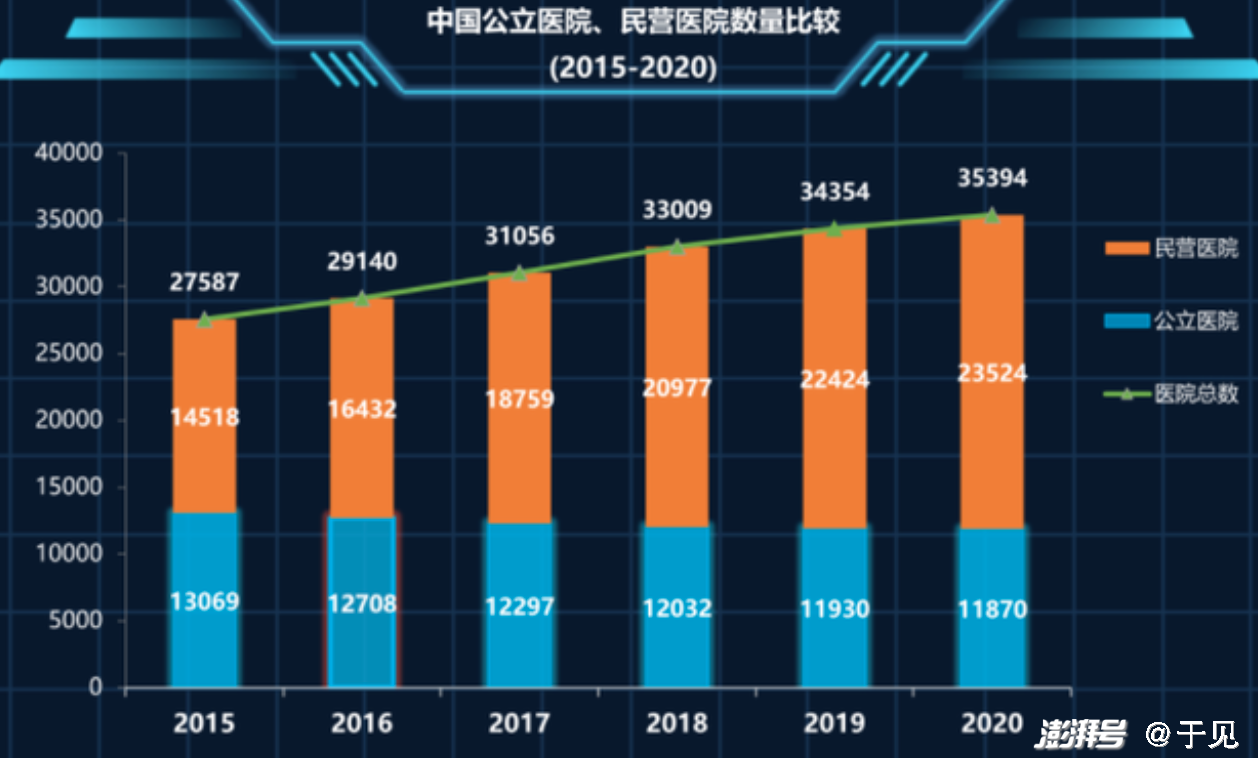

根据相关部门公布的《2020年我国卫生健康事业发展统计公报》中的数据显示,我国的民营医院从1995年至2000年处于起步阶段,尚未被人们关注或者是接受。但在2001年前后,民营医院迎来了一轮爆发期。到2020年末,民营医院开业数已经达到了惊人的23524所。截至2021年末,全国共有民营医院2.5万所。

早在2017年,我国就制定了发展全科医疗服务、加快发展专业化医疗服务等实施细则,全力拓展多层次多样化医疗服务,为民营医院的发展指明了方向和提供了保障。与公立医院相比,民营医院的管理体制和运行机制更为灵活,并且其还能根据市场供需平衡进行自我调节,有利于患者分流,缓解三甲医院人满为患的尴尬。

但也正因为如此,民营医院才受到众多患者的诟病。民营医院作为营利性机构,在收费方面必然会存在争议,并且对于一些需要长期诊疗的慢性病患者而言,民营医院是不在其选择范围之内的。同时对于一些高净值客户而言,他们更热衷于海外医疗或者是私人体检机构,有医疗记录保留的民营医院,也同样不是他们的选择。

而据调研机构公布的最新数据显示,虽然民营医院的数量是公立医院的两倍之多,但是民营医院几乎有一半是专科医院,妇产专科医院占其中绝大部分的情况下,稍微有些医疗常识的患者,是不会贸贸然去民营医院的,这也导致其经常空空如也。但其中也不乏口碑、实力俱佳的。例如,河南鹤壁京立医院便是其中之一,但它也最终难以摆脱歇业的命运。

据了解,河南鹤壁京立医院被拍卖的一消息传出,所有人都感到非常地诧异。但其实早在2016年,京立医院的经营状况就呈现出下滑的态势,在上市、财报公布之后,就更能看出其早已“金玉其外,败絮其中”:2019年拖欠员工薪资、信贷融资纠纷等等层出不穷的问题,都让这家曾经鹤立鸡群的民营医院走到了被拍卖的地步。

在过去的五年间,相关部门为推动民营医疗行业的发展,公布了至少20份文件用以实施各种细则。但据相关部门公布,2020年公立医院的接诊人数为27.92亿人次,数量比公立医院多两倍的民营医院,接诊人数仅为5.31亿人次,这就是最真实的患者态度。导致的最直接的后果就是:2020年国内民营医院的年度注销量暴增至6850家。

医疗行业作为公认的暴利行业,很多资本都忍不住诱惑涉足其中,然而市场的真实反馈却让他们感受到了深深的恶意。在相关部门大力扶持基础公立医疗的同时,民营医院仅有的优势也被逐渐削弱。并且与基层医疗机构相比,民营医院还没有财政补贴,这就意味着更大的资金压力。

民营医院这个行业盈利困难,与人们所建立起的根深蒂固的思想观念有着密不可分的关系,在短时间之内是很难转变的。祈福医疗在医疗行业耕耘了11年,想必对行业口碑也早有认知,要如何应对这一窘况,就是祈福医疗必须要回答资本的问题了。

祈福涉多宗医疗纠纷,融资机构评分待定

祈福医疗官网显示,祈福医疗通过广东祈福医院经营医院业务。这家位于广州番禺的中西医结合医院,主要服务广东省周边地区及大湾区的患者。而根据弗若斯特沙利文报告,广东祈福医院是中国第一间及亚洲第二间获得JCI认证的医院,实力可谓是极其强劲。

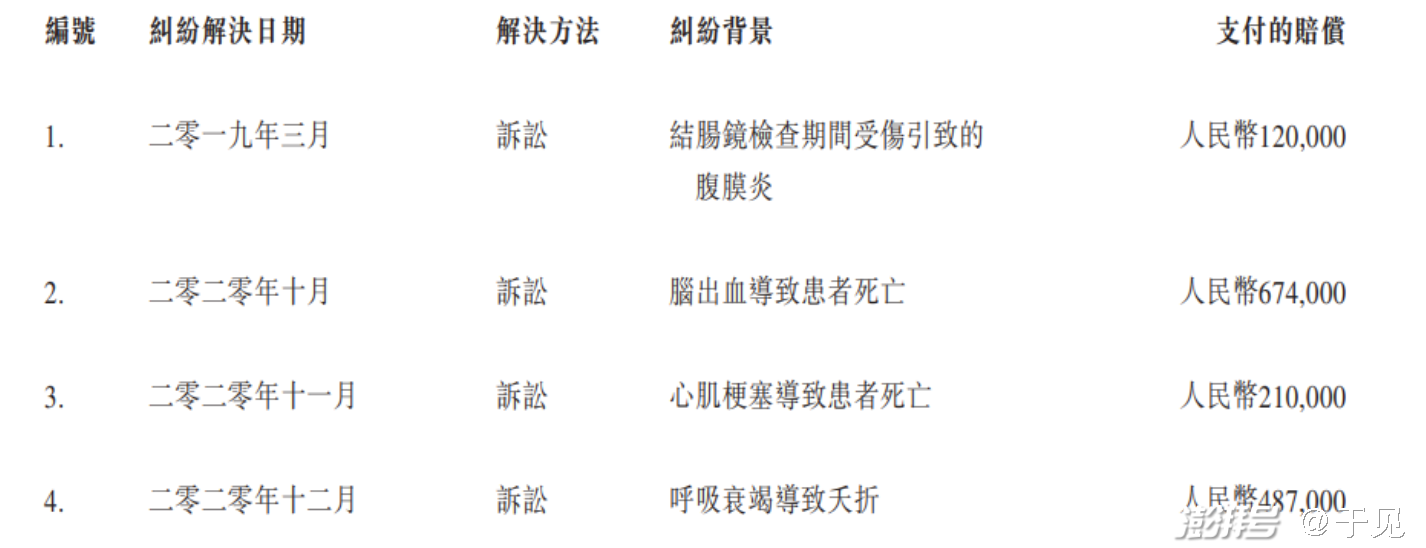

但在实力得到认可的同时,广东祈福医院作为一个医疗服务机构却也出现了一些问题:涉及7宗重大医疗纠纷,其中4宗已进行赔付,合计赔付额为149.1万元。

而剩下3宗仍在处理中的医疗纠纷纷背景分别为延误诊断交通意外引致的腿伤、呼吸衰竭导致患者死亡、急性心功能障碍症导致患者死亡,预估最高承担风险分别为12.7万、110万、37.6万元。

赔付总额对于祈福医疗营收的影响几乎可以忽略不计,毕竟它作为大湾区及广东省最大的民营综合医院,其营收利润都是以亿计算的。可对于口碑的影响却是巨大的,更何况祈福医疗还有着高负债、人才流失等问题。

而从此次祈福医疗提交的招股书中,也能了解到祈福医疗主要通过经营所得现金及银行借款满足营运资金需要。在2019年-2021年短短两年间,一年内到期的银行借款总额高达23.73亿。同期,祈福医疗还分别向控股股东及其各自的紧密联系人借入7.79亿。

也因为这频繁、多次的借款, 祈福医疗这三年的负债率也是居高不下:427.4%、324.6%、183%,流动比率仅为0.9、1.1、0.8,速动比率为0.9、1.1、0.7。对于一家民营医疗机构而言,在没有财政补贴的情况下,这高昂的负债比会影响融资机构的评分,导致其最后无法得到投资者的进一步支持。

而如前文所述,人才流失是祈福医疗亟待解决的一大问题。民营医院的立足之本除了服务,就是其有别于公立医院的医疗资源。名医就诊、无需排队等等,都是吸引患者就医的一大原因,祈福医疗自然也知道这一点,可奈何架不住人才的持续流失。

从2019年到2021年,主任医师离职10人,副主任医师从113名减少至如今的98名,这些主任医师平均拥有超过20年工作经验,3年间医师整体流失率在13%以上,这对于正在走上市申报、需要给投资客打强心针的祈福而言,绝对不是一个好消息。

业务结构单一,恐难承担市场风险

祈福医疗作为一家综合医疗及康养服务提供者,其主要营收渠道是祈福医院及若干配套康养设施。目前开业存续的有1间月子中心、1间护老服务中心、1间口腔门诊部及5间零售药房。尽管该公司配套的康养设施众多,但营收主要依赖祈福医院。

在招股书中能看到,2021 年祈福医院给集团贡献的营收为11.38亿元,占总营收的94.3%。但2021年的祈福医院营收较2019年并没有呈现大幅增长,并且因为仅在广东省周边地区发展,在客流量及业内知名度方面,还存在一定的局限性。其高层管理人员也曾公开自嘲:倘公司未能成功经营医院,则收益及盈利能力将受到很大的影响。

在业务增长受限、营收渠道持续收窄的情况下,祈福医疗也开始了自己的尝试。看准国内人口老龄化趋势加剧、慢性病患者增加、人均可支配收入持续增加的大环境,祈福医疗把祈福新邨社区的部分公寓改建成月子中心和护老服务中心,试图依托医院业务,进一步布局康养业务,打造区别于传统医疗业务,集医疗、康养、服务于一身的新式医疗集团。

但现实却给了祈福医疗重重一击:康养业务没有给祈福医疗带去可观的营收。康养服务在2019年、2020年营收额仅有0.22亿元、0.25亿元,增长幅度几乎可以忽略不计。而放眼全国医疗保健服务市场,复合年增长率高达10.1%,祈福医疗的成绩显然跑输市场。

从整体营收来看,2019年至2021年,祈福医疗营收额分别为10.83亿元、8.65亿元及12.06亿元,年度利润额分别为7608.6万元、5260.6万元和1.31亿元。这个数据看似是漂亮的,但与其庞大的债务一对比,就显得有些小巫见大巫了。

在提交上市申请之后,祈福医疗势必会被投资客进行一波又一波的调查、剖析,能扛得住就能成功上市,但上市之后的计划目前仍未对外公布。可以预见的是,如果上市后祈福医疗仍墨守成规,耕耘着自己的一亩三分地,不扩大市场,恐怕会成为下一个鹤壁京立医院。

结语

民营医疗是我国医疗体系中不可或缺的重要组成部分,大力发展民营医疗是我国医疗事业发展的必然趋势之一。同时也有多所民营医疗机构于港股上市,包括新世纪医疗、康宁医院、弘和仁爱、康华医疗、瑞慈医疗等。

此次祈福医疗也跟随第一梯队,开始自己的上市之路。其实也是对自己医疗服务、医疗实力的自信。但目前民营医院在国内还需要一定的口碑沉淀,方能持续供血,祈福医疗如何破局,令人很是期待。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司