- +1

疫情之下,BAT、华为的“第二增长曲线”怎么样了?

作者|董小花

编辑|安心

今天这个环境下如何实现增长?相信很难有公司不渴望得到答案。

过去一年,核心业务增速放缓成为全球诸多科技巨头的普遍症状:电商巨头亚马逊、阿里巴巴;游戏巨头腾讯、网易;搜索巨头谷歌、百度等,无一例外。

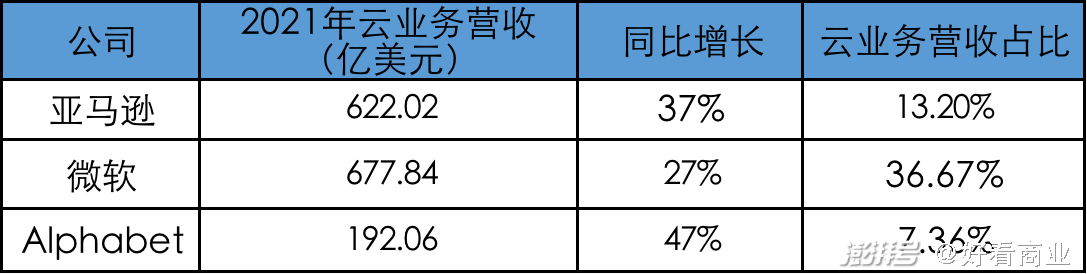

但从全球云计算TOP3——亚马逊、微软、Alphabet(谷歌母公司)的财报看,云业务成为他们最大的增长亮点。

2021年Q4,亚马逊营收同比增长9%,为2017年以来首个个位数同比增幅。同期,亚马逊核心业务同比增幅创6个季度以来新低。

但亚马逊云业务(AWS)却表现抢眼:Q4实现营收177.8亿美元,同比增长近40%,并以 约15%的营收占比贡献了52.9%的公司营业利润。

2021年Q4,Alphabet营收753亿元,同比增长32%;谷歌云同比大增45%,是Alphabet增长最快的业务。

微软智能云业务则更突出。2014年,微软向“移动为先、云为先”战略转型。所以,从2015年开始,包括Azure在内的智能云业务持续成为微软增长最快的业务。

今天这个结果,始于他们15年前撒下的种子。

2006年,亚马逊创始人、时任CEO贝索斯在EmTech上发表了关于云存储和云计算的概念演讲,同时宣布亚马逊将投资创立云计算业务——AWS的计划。

这成为现代云计算的一个重要节点。那之后,全球刮起了一场云计算龙卷风。

2008年,谷歌推出了云计算产品GAE(Google App Engine);微软也发布了云计算战略和平台——Windows Azure(2014年更名为Microsoft Azure)。

如今,亚马逊AWS、微软Azure和谷歌云稳居全球云计算TOP3多年。

据Canalys 发布的最新报告,2021年Q4,亚马逊AWS、微软Azure和谷歌云的市场份额分别达到:33%、22%和9%。三巨头占据了全球云计算市场64%的份额。

实际上,中国科技公司涉足云计算并不比国外科技巨头晚。2008年时,云集算已经成为国内IT领域炙手可热的概念。

当互联网进入下半场,如今又叠加疫情、地缘关系剧变和全球宏观经济低迷,一些科技巨头增速放缓已成定局。他们要适应慢节奏,挖掘新增长点。

BATH(百度、阿里、腾讯、华为)这样的巨头也不能幸免。对他们来说,尽早打造出“第二增长曲线”变得尤为重要。

那么,云业务能承担起这个角色吗?他们的云业务目前发展到哪一步了?云业务要成为真正的“第二增长曲线”还面临哪些挑战?

阿里云:第一名也有烦恼

阿里堪称国内科技巨头中布局云计算最早,投入决心最大,目前云业务成绩最好的公司。

早在2008年,阿里就从微软研究院挖来了时任常务副院长的王坚,因为他们遇到了服务器算力告急的问题。

次年,阿里云正式成立,他们从零开始自研云计算系统。

过去很长时间里,阿里云不仅市占率在国内云计算市场稳居第一,成功跻身全球“四朵云”队列,也在近年成为阿里营收占比第二大的业务,增速领先。

据Canalys的最新数据,去年Q4,阿里云在国内云计算市场排名第一,份额为37%,是第二名华为的两倍多。

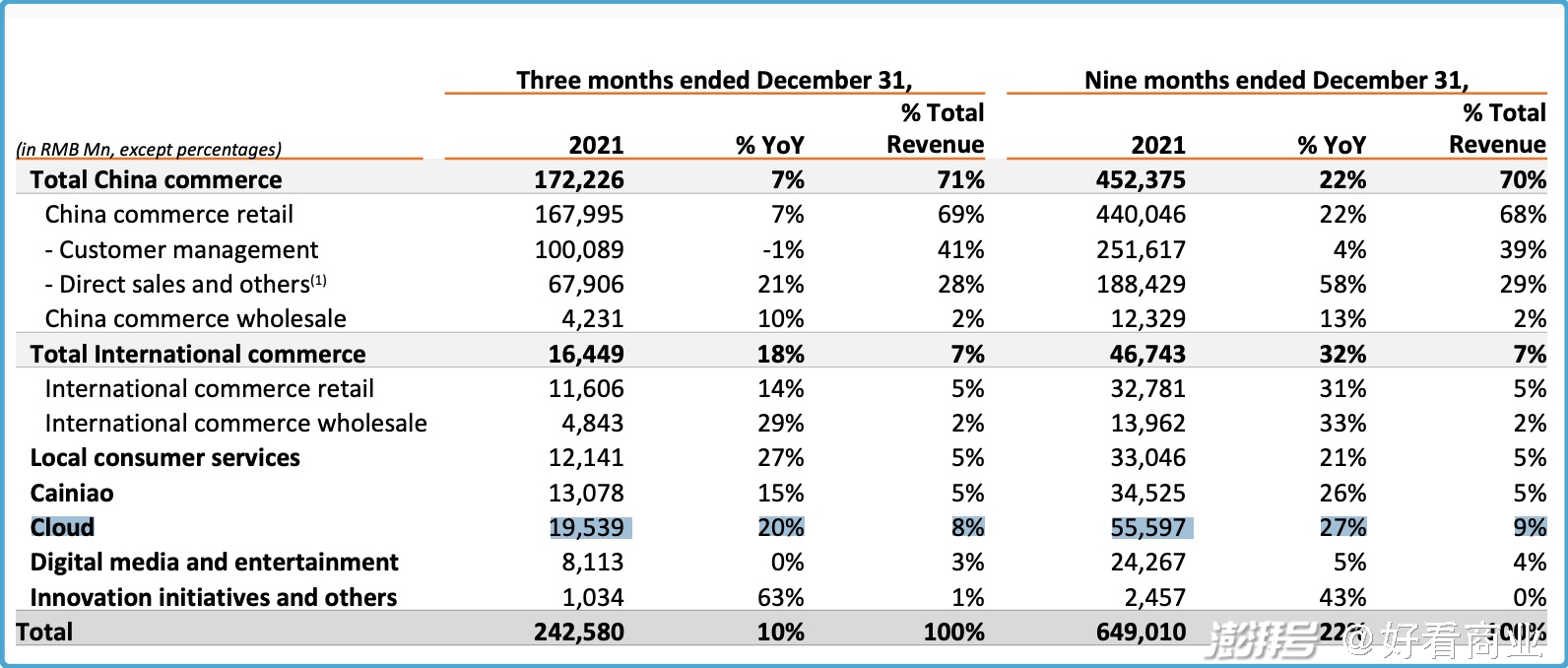

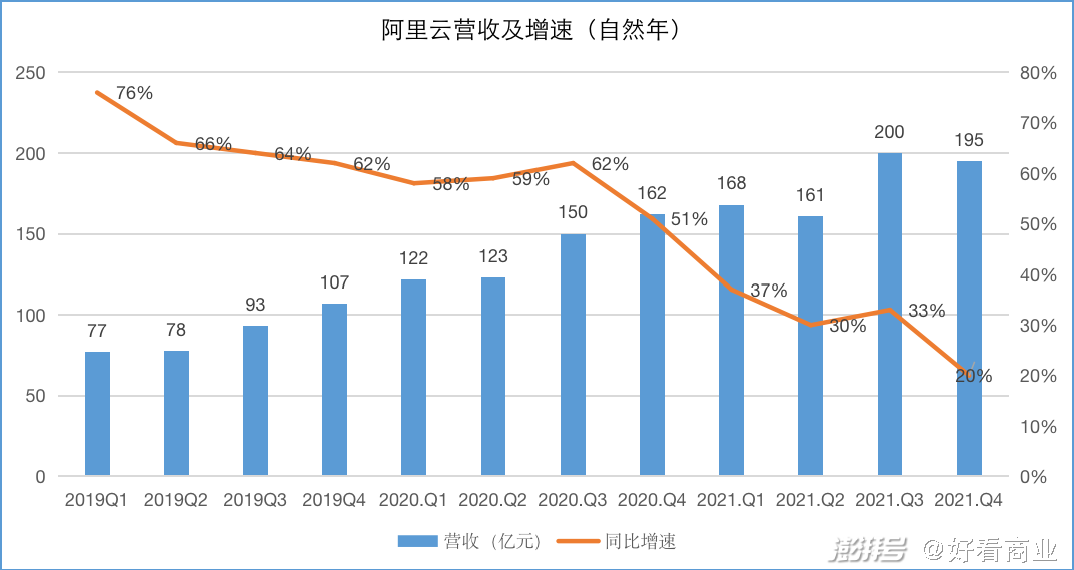

2021年Q4(自然年),阿里云营收195.39亿元,同比增长20%,在阿里巴巴当期总营收中占比8%,是仅次于核心零售业务的是第二大收入来源。

图片来源:阿里巴巴财报

不过,随着云计算市场竞争加剧,阿里云的市场份额呈持续下滑态势。

根据IDC的统计,2019年Q1阿里云市场份额43%;到2021年Q3已经降至38.24%。

数据来源:IDC,好看商业制图

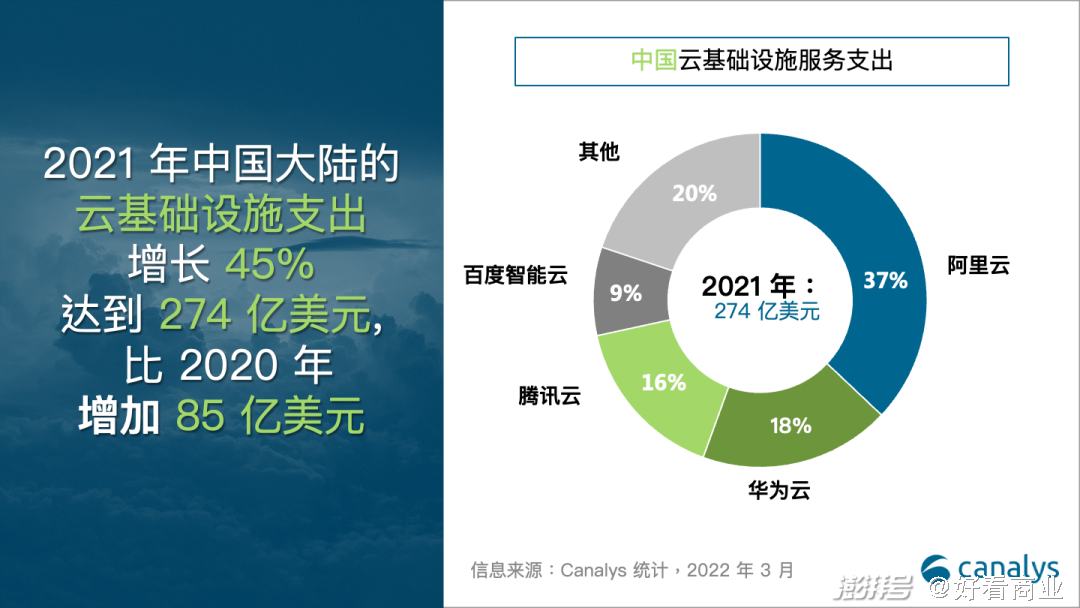

Canalys的数据则显示,阿里云在国内云计算市场的份额从2019年Q1的47.3%逐年下滑,降至2021年Q4的37%。

阿里云自身的增长速度近年也出现明显放缓。2021年,其放缓趋势尤其明显,同比增速从2020年Q4的51%降到2021年Q1的37%,再降至Q4的20%。

没有谁可以一直保持高速增长,阿里云也不例外。但一些意外和竞争因素,加剧了其放缓的速度。

对于2021年Q1阿里云的增速下滑,阿里解释称,一家头部互联网公司的国际业务终止了与阿里云的合作。外界猜测这家公司就是字节跳动。

行业趋势的变化及竞争也加剧了阿里云增速的下滑。

比如多云趋势。IDC将 2021 年称为“多云之年”,并预测到 2022 年,全球超过90%的企业将依靠本地/专用私有云,多个公共云和旧平台的组合来满足其基础架构需求。全球新冠病毒的蔓延助推了多云需求的爆发。

2021年,一家中型科技公司先后与腾讯云和华为云签订合作关系,此前,他们已经是阿里云的客户。

这家公司的创始人告诉好看商业,云服务商提供的不只是云服务,不同的服务商有不同的渠道和资源,使用多云可以更好地帮助他们集成各个云的优势,也可以更灵活地为用户提供更好的产品体验。

多云趋势下,对于领头羊阿里云来说,原本可以独家拿下的蛋糕会被追随者分食。这也使得云服务的竞争更加激烈。

过去,阿里云的收入增长主要依靠互联网、金融、零售业等行业客户。到2021年Q4,阿里云非互联网客户贡献的收入已经达到52%。政企和传统行业客户成为阿里云正在硬磕的方向。

阿里云要拿下并服务好政企和传统行业的客户,挑战可能比过去更大一些。在这些领域,“服务”能力的比拼更加重要。在业内人看来,它不仅指技术相关的服务,还包括人情世故,这就是现实。

基于这些,就不难理解阿里云的一系列动作:2020年9月推“云钉一体”战略;2021年5月宣布组织架构升级,将更多服务团队下沉到行业和区域,要随时随在客户身边。

今年,阿里云被曝空降华为出身的蔡英华担任M7级高管,负责“区域与行业战略”。

很明显,阿里云在发起冲锋,加速商业化。作为阿里巴巴的“第二增长曲线”,阿里云不能输。

腾讯云&华为云:争夺第二名

对于腾讯和华为来说,刚刚过去的2021年,云业务都可圈可点。

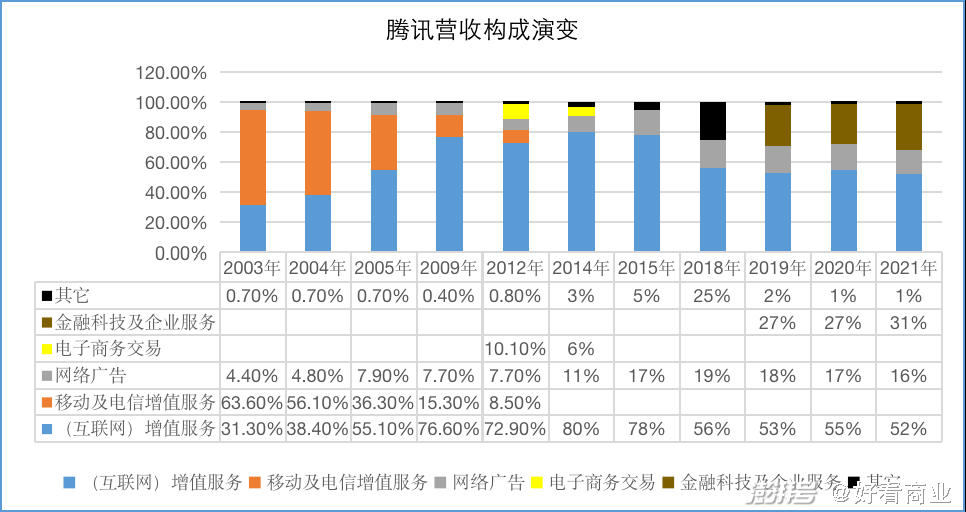

Q4,腾讯营收1441.9亿元,同比增长8%。增值服务业务营收719亿元,同比增长7%,其中,游戏营收428亿元,同比增长9.5%。金融科技及企业服务(ToB)成为Q4最大亮点,营收479.58亿元,同比增25%。

ToB业务不仅增速最快,在腾讯当季营收中的占比也首次超过游戏,达到33%,高于占比29.7%的网络游戏,成腾讯第一大收入来源。

2021年,腾讯营收5601.18亿元,其中,增值服务营收2915.72亿元,占比52%;增值服务中的网络游戏是最大单一收入来源,营收1743亿元,占比31%强;TOB业务排第二,营收1721.95亿元,占比30.74%。

2021年也是目前为止,腾讯TOB业务营收占比最大的一年。

2019年Q3,腾讯首次公开云业务收入——同比增长80%至47亿元。2019年,腾讯云全年营收超170亿元。之后,腾讯不再单独披露腾讯云的收入。

不过,总的来看,腾讯的TOB业务中,目前云业务营收占比尚小,金融科技是营收的绝对大头。

消费者业务曾是华为的第二增长曲线。但由于众所周知的原因,华为消费者业务近两年急剧萎缩。

2021年,消费者业务营收同比下滑49.6%;华为最大收入来源——运营商业务去年也下滑7%。营收占比最小的企业业务成华为唯一增长的业务,同比增速2.1%。

企业业务中,华为云表现抢眼:2021年实现销售收入201亿元,同比增长34%。华为云在过去两年火力全开,2020年同比增长168%。

华为CFO孟晚舟在不久前的华为业绩发布会上称,华为云目前在中国排名第二,全球排第五。

2020年,华为云还在与国内其它云厂商争做中国“第三朵云”。那时,腾讯稳居国内公有云第二。

过去两年,华为云与腾讯云就“第二名”展开了激烈的争夺。

2018年9月,腾讯宣布组织架构调整——将原有七大事业群(BG)做了重组整合,并成立了云与智慧产业事业群(CSIG),腾讯云是CSIG的核心。至此,腾讯将企业级业务重要性提到了新高度。

虽然华为云成立时间比腾讯云早,但华为云在成立后很长时间里存在感并不强。

直到2017年,华为云才被提升为cloud BU;2020年初,华为Cloud&AI地位又升至业务群级别(BG),成为华为第四大BG。

地位步步高升的华为云也开启了加速模式,并在2020年成为增长速度最快的云,当年的营收增速达到168%。

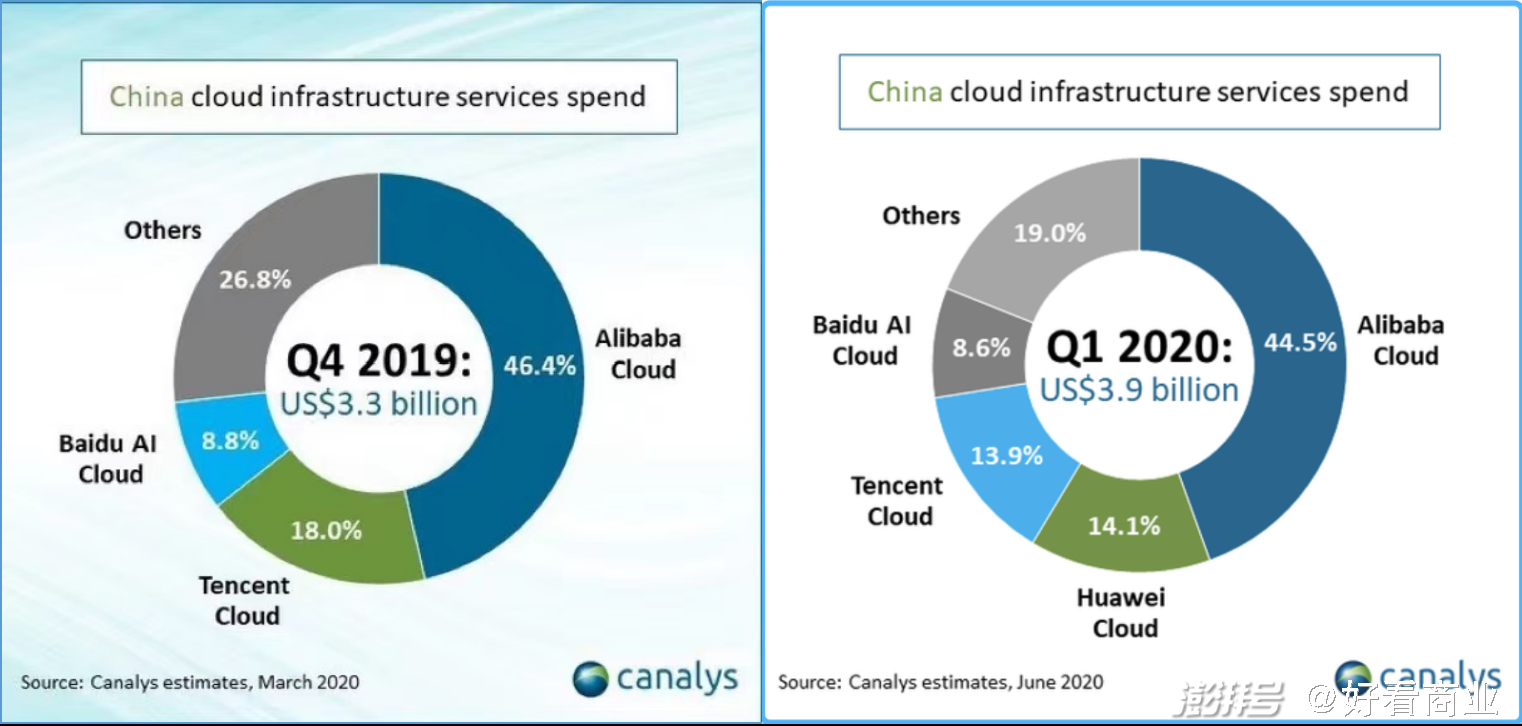

2020年Q1,Canalys的数据显示,华为云在国内云计算市场的份额达到14.1%,超越腾讯云的13.9%,位居第二,腾讯云第三。

自那以来,Canalys的统计数据中,华为持续稳居第二,份额高于第三名的腾讯。

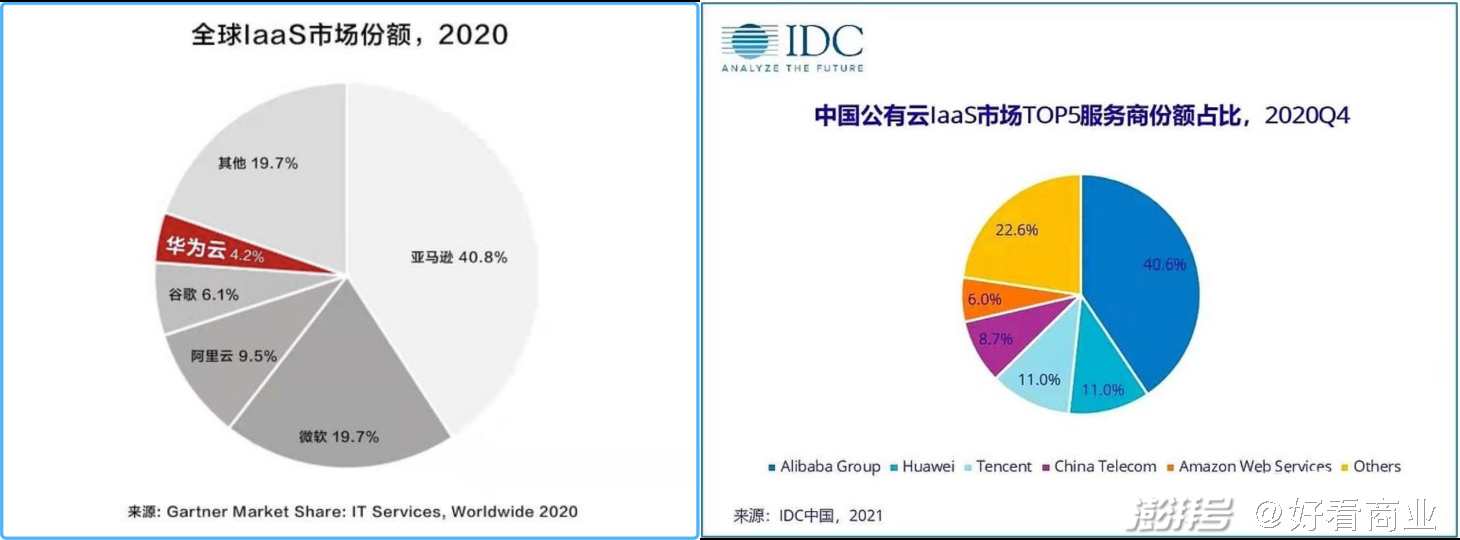

另外两家机构Gartner和IDC的统计数据显示,至少在2020年Q4,腾讯云与华为云在IaaS市场排名发生了变化。

Gartner的报告称,2020年,华为云在全球IaaS市场份额排名第六,中国排名第二。

IDC的报告则显示,2020年Q4,中国公有云IaaS市场,华为云已经追赶上腾讯云,份额均为11%。

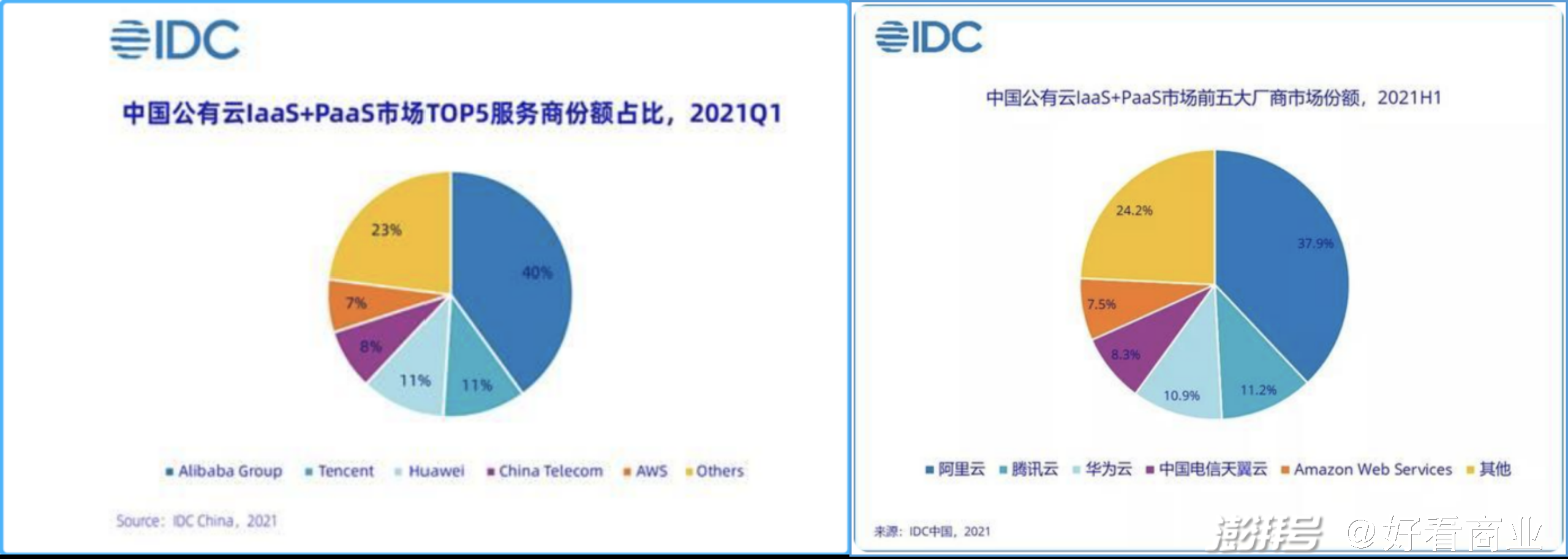

2021年Q1,在中国公有云IaaS+PaaS市场,腾讯云与华为云的份额也是旗鼓相当,均为11%。

不过,2021年上半年,IDC的数据显示,腾讯云在公有云IaaS+PaaS市场份额达到11.2%,排名第二,以微弱优势领先华为的10.9%。

各家的统计方式存在差异,但总的来看,华为云与腾讯云就第二名的争夺已经相当激烈。

华为云的一位客户告诉好看商业,华为云在拓客方面相当能拼,他们紧盯腾讯的单子,只要腾讯要拓展的客户,华为云基本上三天之内一定到,而且给更多服务。

华为在海外市场遇阻后,一些工程师被调回到国内,人力充裕的华为甚至可以先派几个工程师到潜在客户免费服务一段时间。

在他看来,腾讯投资了一大批互联网、科技、消费类公司,他们对腾讯更有信任感,这为腾讯云提供了资源优势。

2015—2018年,大批互联网企业的上云带动了国内公有云市场的一轮爆发。

不过,2020年新冠疫情后,各地政府及金融、制造、教育、医疗等为代表的传统行业数字化需求爆发,政企云成为公有云市场争夺的新蓝海。

华为在2021财报中提到,在中国,华为云服务了 600 多个政务云,帮助超过 35 个城市政务云升级到云原生;服务超过 30 家汽车制造企业、超过15家家电 Top企业;帮助 1.7 万家制造企业数字化转型。

同时,华为云还服务了中国 Top50互联网客户中的80%。

政企上云的需求爆发以及“多云趋势”,都让过去长期服务政企客户的华为云成为受益者,也是它过去两年能够赶超腾讯云的一个重要原因。

百度智能云:后来者拼命追赶

在2010年的深圳IT峰会上,李彦宏公开表达过对云计算的看法。他说,“云计算这个东西,它是新瓶装旧酒,没有新东西。”

那时的百度,靠搜索广告业务如日中天,对云计算并没有表现出特别的兴奋。

2015年,百度才正式对外开放云业务。百度云业务是BATH中成立最晚的云,目前营收规模最小,但同比增速是最快的。

2021年,百度营收1245亿元,同比增长16%。其中,百度核心营收952亿元,同比增长21%。

百度核心中,在线广告业务同比增长12%;非广告业务收入212亿元,同比增长71%。

非广告业务中,百度智能云占大头,去年营收151亿元,同比增长64%。

据Canalys的报告,2021年百度智能云在国内公有云市场占比9%,位居第四。

虽然是后起的云,百度智能云赶上了互联网行业上云的小高潮,在2015-2018年得以高速发展。

根据IDC的报告,2018年下半年,就国内IaaS+PaaS整体市场份额来看,百度智能云首次跻身前五,营收同比增速超3倍。

在PaaS层面,百度智能云营收同比增速超过410%,在所有公有云厂商中增速最快。

随着营收规模增长,百度云业务在百度内部的地位也逐渐从事业部升至事业群,最终又合并到百度AI体系中,调整后的百度智能云直接向百度CTO王海峰汇报。

图片来源:长桥海豚投研

百度凭借其AI能力,也为云业务找到一个差异化的标签——智能云,他们要以云服务的形态为产业客户提供智能化服务。

2021年3月,百度回港上市,成为“AI第一股”。在百度最新的故事里,在线广告是昨天,造车与Apollo代表明天,智能云、百度健康才是百度的今天。

在营收规模和市场率方面,百度智能云与阿里云、腾讯云和华为云的营收规模仍存在不小的差距,百度要实现对他们的赶超也存在相当的挑战。

对于百度自身来说,目前智能云的营收在总营收中占比不超13%。但在造车与AI业务真正实现规模化收入前,智能云就是百度中期增长的一个引擎。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司