- +1

IPO最前线|达美乐中国三年亏逾9亿,两年要新开三百门店

达美乐中国能否成为下一个“宇宙奇股”?

近日,达美乐比萨的中国独家总特许经营商达势股份有限公司(下称“达势股份”)向港交所递交招股书,拟在主板挂牌上市,美银担任独家保荐人。

美国达美乐比萨是全球最大的披萨外卖公司,曾被网友称为“宇宙第一奇股”,2004年上市以来,达美乐(NYSE:DPZ)的股价在过去十年翻了20多倍。而今,达势股份宣称要做“中国第一的比萨公司”。

招股书显示,截至2021年12月31日,达势股份拥有直营门店468家,计划在2023年底总门店数量增至768家。不过,达势股份一直在“烧钱”拓店,已连续三年亏损且亏损持续扩大,三年合计净亏损9.28亿元。

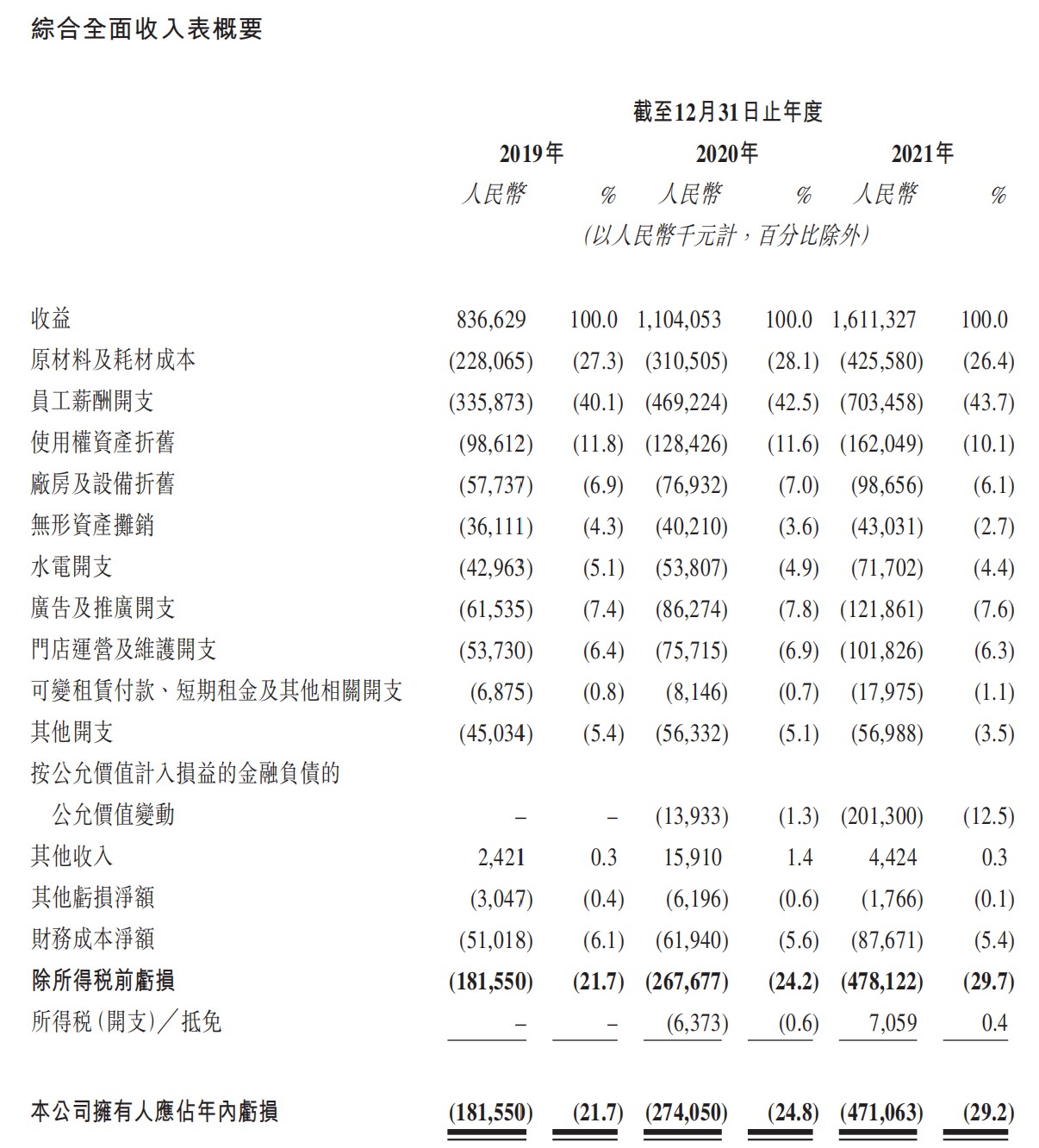

达势股份收入概要。来源:达势股份招股书

前麦当劳高管主导扩张,计划两年开店300家

达美乐比萨官网介绍,1960年,美国大学生托马斯·莫纳和兄弟詹姆斯以9000美金顶下了一家比萨店DomiNick's。5年后,公司改名为达美乐比萨公司(Domino's Pizza)。

经过62年的发展,达美乐比萨在全球90多个市场拥有超过18800家门店,以平价比萨与快速配送为特色,打出“30分钟必达”的口号。

达美乐比萨于1997年首次进入中国,此后一直以北京、上海及周边市场作为大本营。达势股份于2008年成立,在2010年底收购Pizzavest China Ltd(为达美乐比萨当时在北京、天津、上海、江苏省及浙江省的总特许经营商),成为达美乐在中国的特许经营商。

达势股份在接手达美乐业务后扩张缓慢,直到2016年才在北京、上海以外地区开出首家门店。2017年是一个转折点,前麦当劳中国高管王怡加入达势股份并出任首席执行官。在王怡治下,达势股份重组并与达美乐全球续约,达美乐中国自此踏上了规模扩张之路。

招股书显示,自2017年起,达势股份的门店数量翻了三番。截至2021年12月31日,达势股份拥有468家达美乐比萨直营门店,同比(与上年同期相比)增加28.9%,比2019年1月1日的188家增加了149%。

对于募资用途,达势股份表示拟拿出一部分资金用于门店扩张,在需要时装修现有门店,并提高中央厨房的利用率。达势股份计划2022年开设120家新店,到2023年底总门店数量增至768家。

在直营模式下,达美乐近年扩张速度并不慢。对比依靠“榴莲披萨”起家的乐凯撒比萨,同为直营,2010年成立的乐凯撒比萨目前有110余家门店。

但达美乐依然很难追上依靠直营和加盟迅速扩张的竞争对手。目前,必胜客在国内有逾2000家门店,本土品牌尊宝比萨门店数量也近2000家。

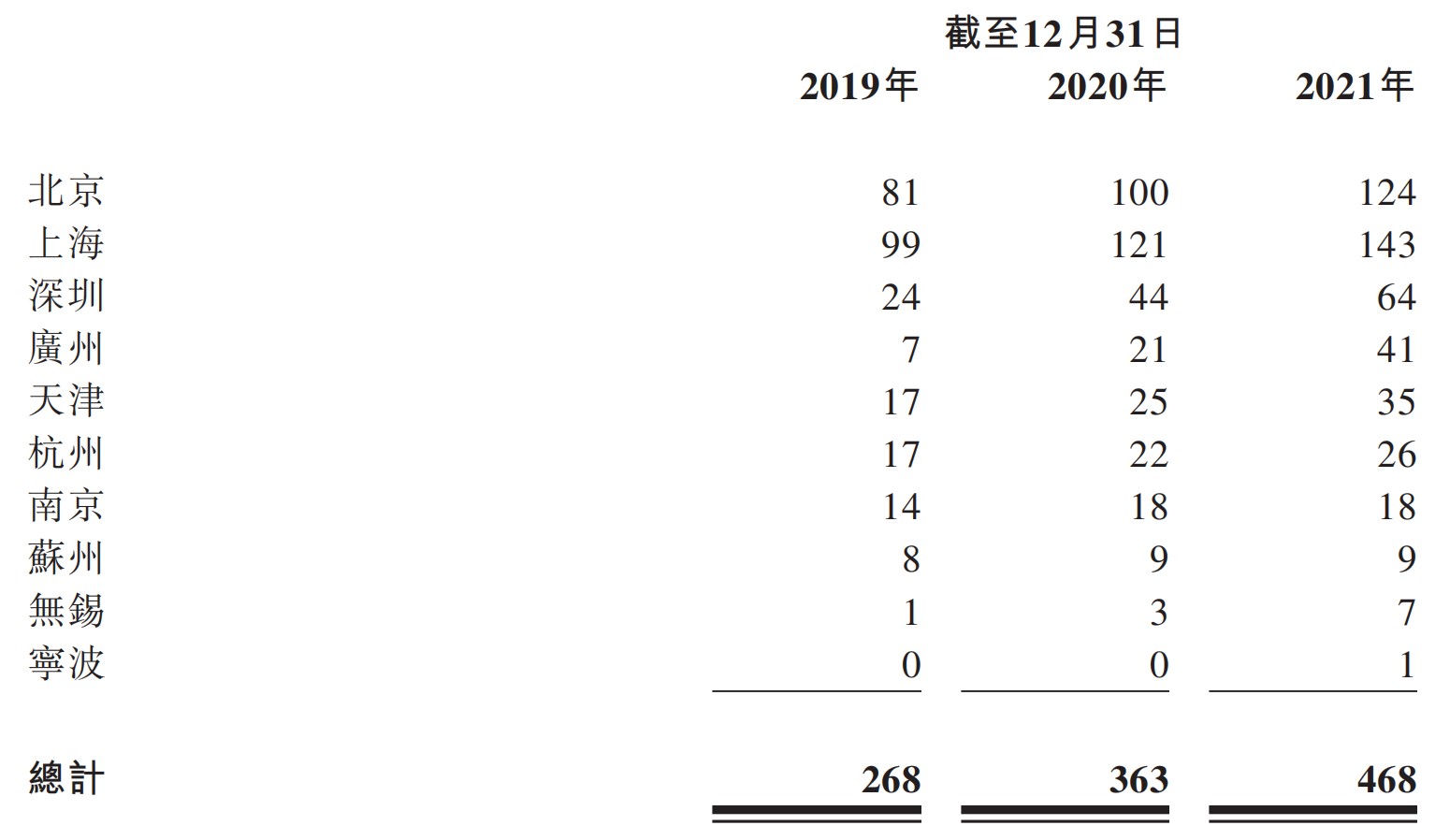

招股书披露,北京、上海仍是达美乐中国最主要的市场,468家门店中约57%门店位于北、上。2018年起,达美乐进军深圳和广州,2020年扩张最为激进,广州门店较2019年的7家店增长了200%,2021年在广州共有41家门店,同比增速放缓到95%。深圳市场则以每年新开20家店的速度增长至2021年的64家。

达势股份门店分布情况。来源:达势股份招股书

烧钱扩张,三年亏损超9亿元

融资是达美乐中国一路扩张的燃料。

从成立以来,达势股份共累计完成10轮融资,2020年之前,达势股份累计融资已超9000万美元。2020年以来,达美乐母公司也不断追加对中国特许经销商的投资。2020年5月,达美乐比萨投资达势股份4000万美元,并在2021年1月与12月分别追加了4000万美元和910万美元的投资。

依靠扩张,达美乐中国营收也迅速增长。2019年至2021年,达势股份实现营业收入分别为8.37亿元、11.04亿元和16.11亿元,但离“中国第一”的目标仍有不小距离。百胜中国财报显示,必胜客2021年在中国总收入达21.09亿美元(约人民币134亿元)。

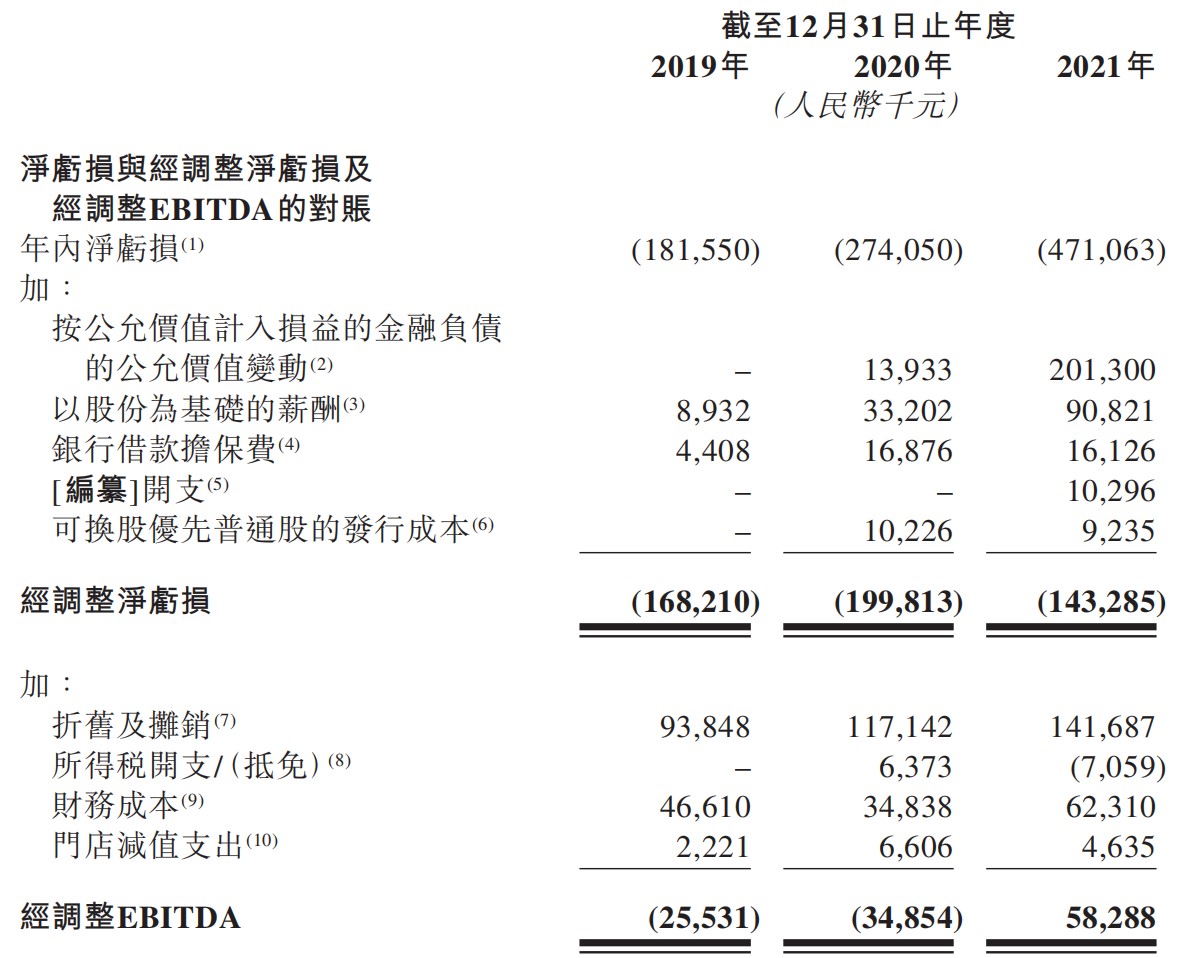

即便有资本加持,达势股份近三年累计亏损超9亿元。招股书披露,2019年至2021年,达势股份净亏损分别为1.82亿元、2.74亿元和4.71亿元,经调整净亏损分别为1.68亿元、1.99亿元和1.43亿元。对此,达势股份称主要是由于公司为了门店扩张进行大量初始投资。

达势股份亏损情况。来源:达势股份招股书

据招股书显示,达美乐中国大部分新开门店首次达到收支平衡需要1至3个月,北、上门店则缩短至1至2个月;门店的一般现金投资回报期需3到4年,北、上门店则为2至3年。

事实上,以快速配速为特色的达美乐,人力成本也居高不下。招股书显示,2021年,达势股份超73%的收入来自外送订单,超91%的外卖订单是30分钟内完成的,平均送达时间为23分钟。而从成本来看,去年食材成本占总收益比重26.4%,人力成本占比为43.7%,使用权资产摊销占比为10.1%。

同店(开业至少18个月)增长是衡量业务整体实力的重要指标。招股书显示,2020年和2021年,达势股份的同店销售增长分别为9.0%和18.7%。其中,北、上的同店销售增长分别为7.7%和14.2%,而新成长型市场的同店销售增长分别为18.0%和37.7%。

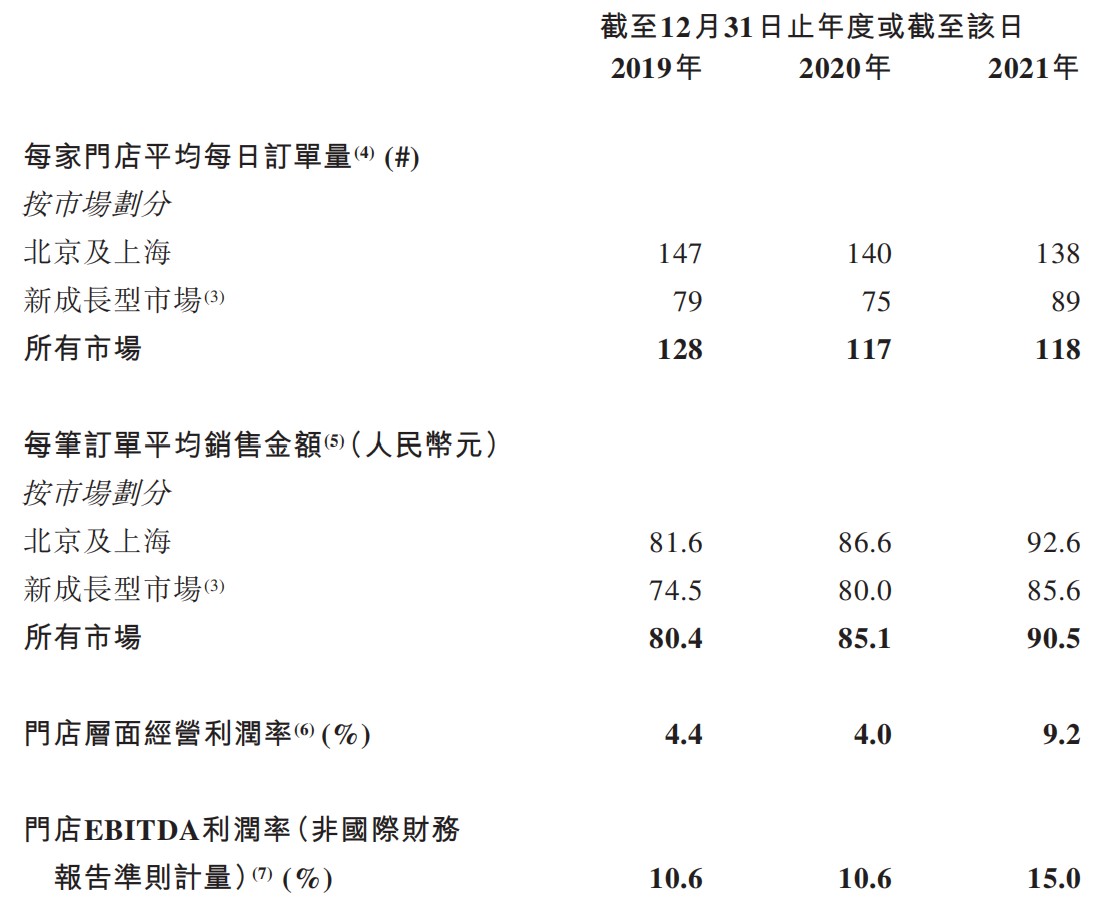

从门店层面看,2019年至2021年,达势股份每笔订单平均销售金额从80元提升至90元;门店层面的经营利润率分别为4.4%、4.0%和9.2%;门店EBITDA(税息折旧及摊销前利润)利润率分别为10.6%、10.6%和15.0%。

达势股份在招股书中表示,其门店经济模式高度可复制。但对一家没有“爆款”的比萨品牌而言,仅仅依靠快速扩张,或许很难实现“中国第一”的目标。

达势股份门店层面经营情况。来源:达势股份招股书

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司