- +1

2022年中国女性内衣行业研究报告

原创 艾瑞 艾瑞咨询

女性内衣丨研究报告

核心摘要:

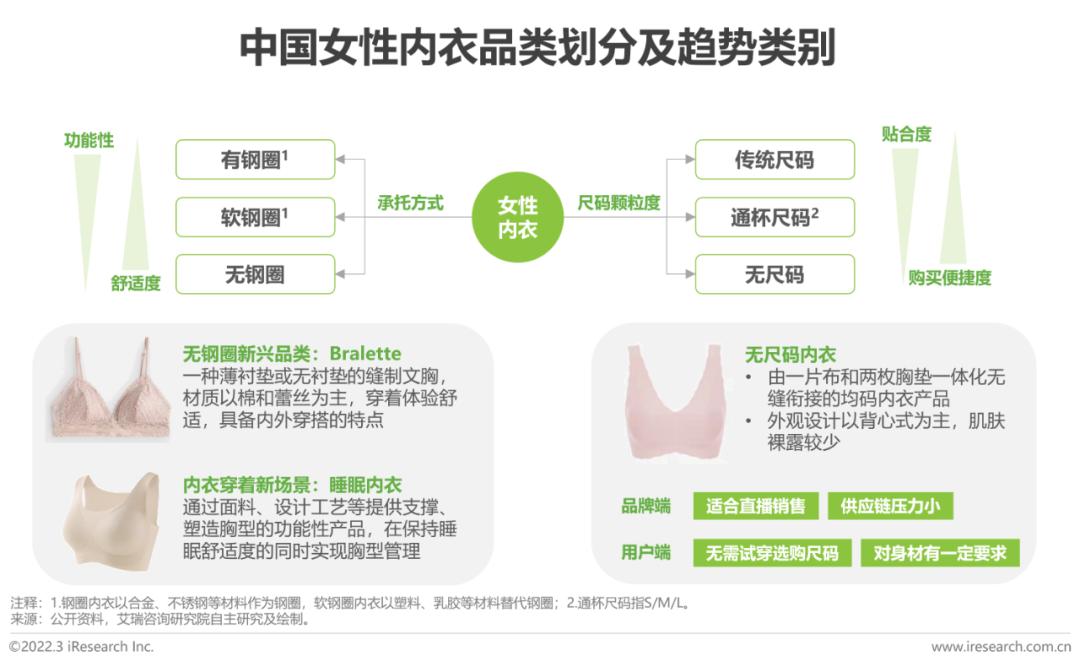

概念界定:女性内衣包含文胸、保暖内衣、内裤、泳装、家居服、袜子等衣物种类,本报告所述的女性内衣为狭义概念,即仅包含文胸产品。女性内衣按照承托方式可划分为有钢圈、软钢圈和无钢圈,按照尺码颗粒度可划分为传统尺码、通杯尺码和无尺码。

驱动因素:在需求端,女性审美观念变迁和自我意识觉醒驱动产品更迭;在供给端,服装产业链各环节的持续升级提升周转效率;在技术端,来自面料和生产技术的创新应用带动产业升级。在多方共同驱动之下,女性内衣行业迸发出新的增长活力。

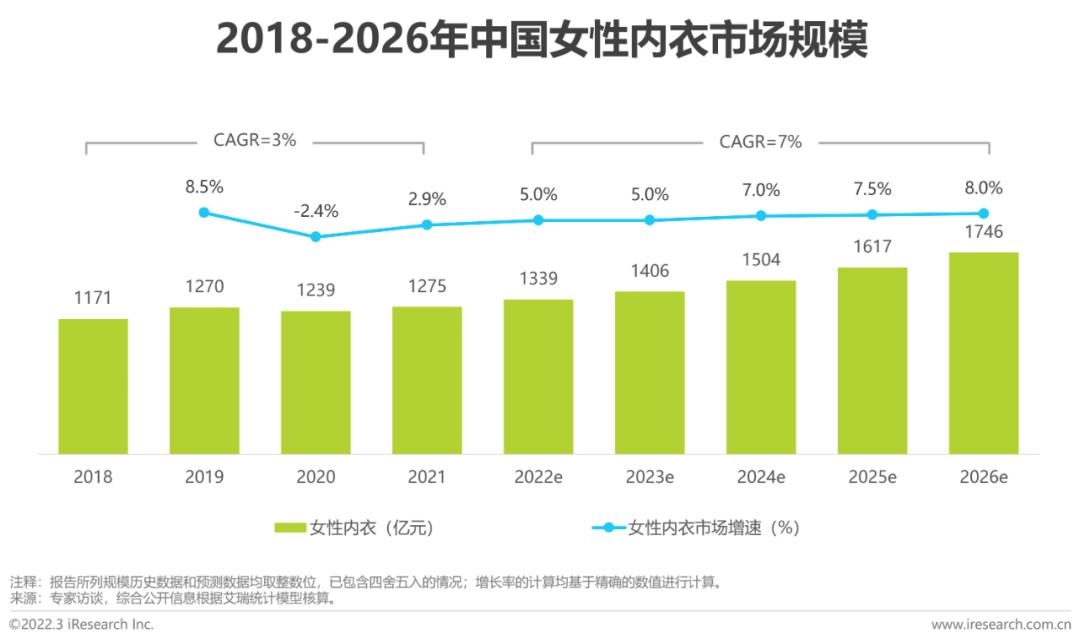

市场规模:2020年中国女性内衣行业市场规模为1239亿元,预期2026年将达到1746亿元。其中,在消费者体验需求升级和线上渠道加速渗透的背景下,兼具承托功能和舒适属性的软钢圈内衣和尺码颗粒度适中的通杯尺码内衣逐渐占据主要地位。

竞争格局:中国女性内衣行业较为分散,各品牌在消费者心智中差异化不足。新兴玩家在市场端积聚能量,搅动竞争格局;传统玩家依靠研发与供应链积累谋求升级转型。未来头部品牌将持续价值输出,精细化用户长期价值运营,行业集中度有望进一步提升。

趋势洞察:未来中国女性内衣行业将持续呈现品类垂直细分化和品牌矩阵化拓展趋势,强化线下渠道体验价值、品牌出海和传统品牌年轻态转型也将是行业重要发展方向。

中国女性内衣行业定义

内衣概念范围及产品分类

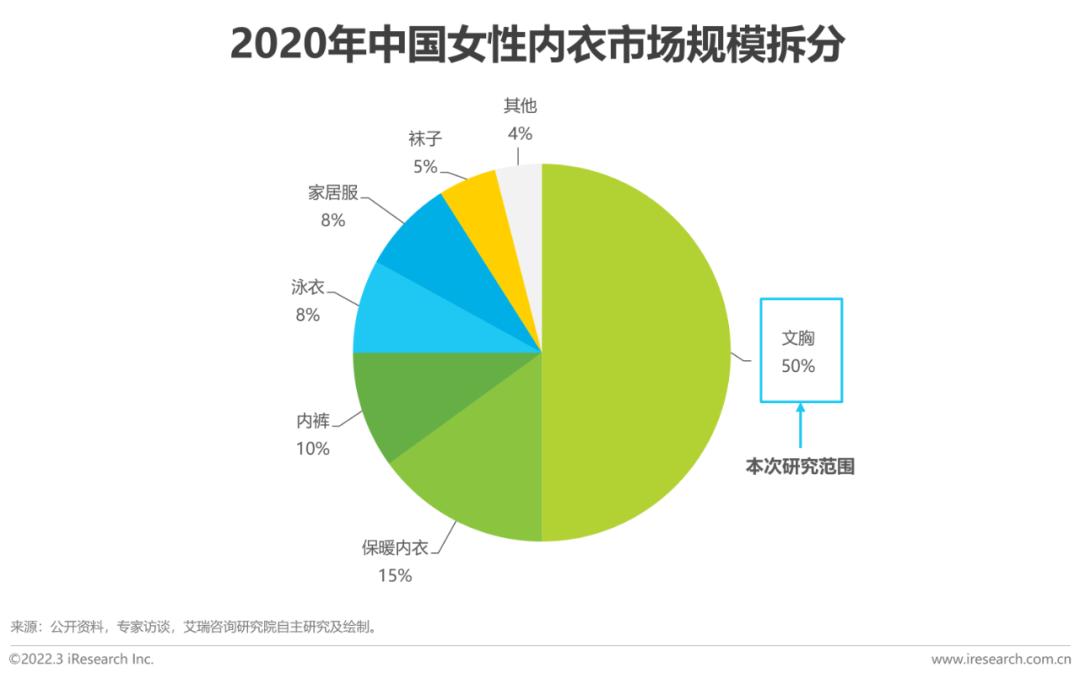

广义是内衣衣物是指紧贴皮肤穿着或衬于外衣以下穿着的贴身服饰,分为男性内衣、女性内衣和儿童内衣。其中,女性内衣所包含的具体衣物种类有文胸、保暖内衣、内裤、泳装、家居服、袜子等,其中文胸作为最主要的细分品类,2020年占比在50%左右,本报告中所述的女性内衣为狭义概念,即仅包含女性内衣中的文胸产品。

报告中所述女性内衣行业的界定

女性内衣产品按照承托方式可划分为有钢圈、软钢圈和无钢圈,按照尺码颗粒度可划分为传统尺码、通杯尺码和无尺码。随着新生代内衣消费者对健康、舒适、美观的需求增长以及线上购物渠道的不断发展,舒适度更高的无钢圈品类和购买决策链更短的通杯尺码、无尺码品类近年增长迅速,bralette、睡眠内衣等成为新兴趋势品类。与此同时,女性对功能性和尺码贴合度的需求依然存在,多样化的内衣品类将满足消费者在不同场景、不同阶段的消费需求。

中国女性内衣市场规模及增长前景

消费升级和观念转变背景下,女性内衣消费支出不断提升

近年我国中等收入群体占比逐步提高,成为推动消费结构从物质型向服务型消费为主转型的内在动力,未来人口规模占比将进一步提升,消费需求有望进一步释放,消费升级趋势具备可持续性,内衣消费需求在刚需基础上,由功能性需求逐步向品质化、场景化需求延展。消费观念和健康观念的转变让女性消费者购买内衣的频次和单价整体提升,调研数据显示,71.06%的消费者表示购买内衣的开销相比过去有所提升。消费者需求重心的不断演变驱动女性内衣产品更迭,行业迎来新的增长点。

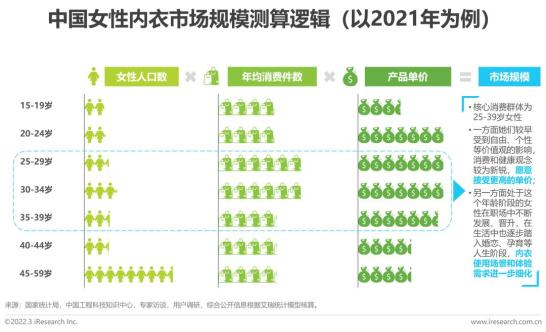

中国女性内衣市场规模测算逻辑

由于在消费习惯和价值观念上存在差异,各年龄段的女性消费者购买内衣的频次和单价有所不同:在年均消费件数上,25-34岁的女性消费者拥有一定的消费实力,且具备更为新锐的内衣消费观念和更为多元的消费需求与场景,购买内衣的频次相对更高;在产品单价上,20-34岁的女性更加愿意为舒适美观的内衣产品买单,注重自我表达,因此在品牌选择上更愿意为价值观与自身契合的品牌支付溢价。

中国女性内衣市场规模

中国女性内衣市场变化节奏与服装行业整体相近,2020年行业受疫情影响呈现负增长,市场规模约为1239亿元,2021年行业略有回暖,实现微增达到1275亿元。预计此后几年将保持相对缓慢的增长趋势,市场规模增速在5%左右,如假设疫情影响持续到2023年,2024-2026年的女性内衣市场将呈现7%-8%的增速,恢复疫情前水平,预计2026年中国女性内衣市场规模将达到1746亿元。

中国女性内衣市场规模:按承托方式划分

软钢圈内衣以塑料、乳胶等代替合金、不锈钢等材料作为内衣的承托结构,一方面保留了一定的支撑能力,满足用户对承托聚拢等功能性需求,另一方面提升了内衣穿着的舒适度,相比钢圈内衣更有利于乳腺健康,因此越来越受到中国女性青睐。此外,从用户体验角度来看,消费者更加看重无钢圈内衣的多场景适用性,部分无钢圈内衣的材料支撑性较弱也使得消费者同样产生对乳腺长期健康的担忧,助推了软钢圈内衣的渗透,2021年占据了55%的份额。同时,非钢圈内衣在清洗晾晒方面便于打理的特征也顺应了“懒人经济”的消费需求,分别跻身于用户偏好非钢圈内衣原因的前三甲。

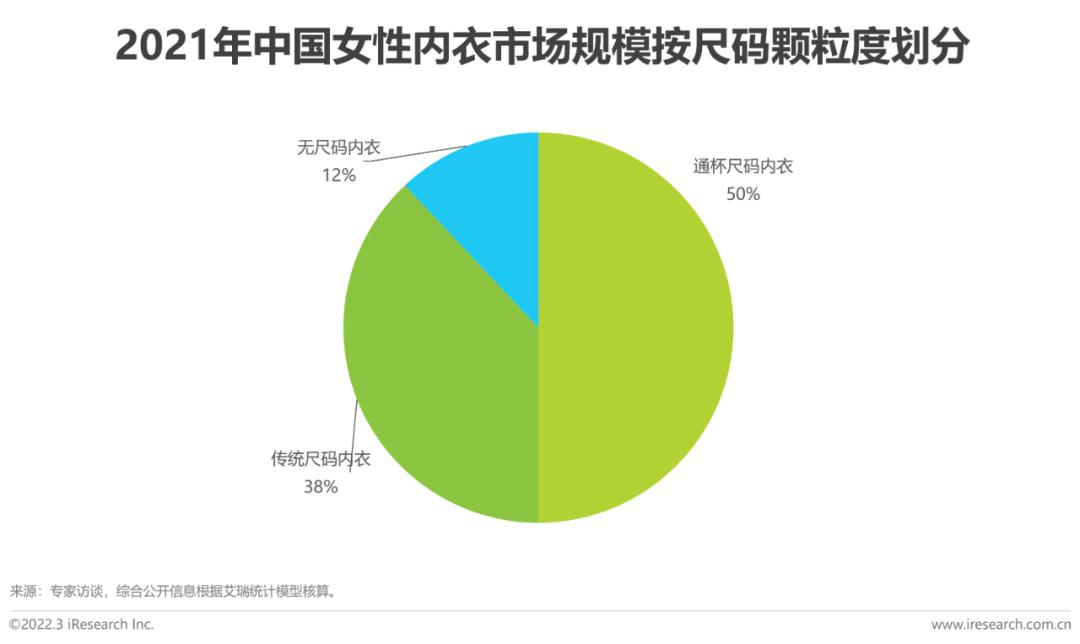

中国女性内衣市场规模:按尺码颗粒度划分

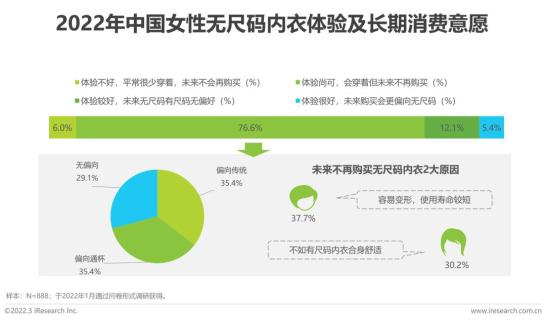

伴随着女性内衣网购习惯的养成和新兴品牌的大声量营销,无尺码内衣受到更多关注,其通过精简尺码和款式颜色设计等方式,降低对线下试穿的依赖,缓解库存压力,呈现出更加适应线上销售的特性。然而超7成用户的使用体验反馈仅为尚可,且不会再复购,究其原因,除了用户自身体型变化不再适用于无尺码内衣之外,主要集中在产品形态稳定度低且使用寿命短、合身度不及有尺码内衣,上述问题将成为无尺码内衣厂商加大投入升级的方向。在此背景下,采用S/M/L模式的通杯尺码在一定程度上降低了选购试穿需求,同时也对消费者的身材、胸型差异有更多考量,未来占比将有望进一步提升。

中国女性内衣行业竞争格局

中国女性内衣行业图谱

女性内衣行业玩家主要包括爱慕、都市丽人等深耕行业多年的传统内衣厂商,以及内外、Ubras等凭借线上流量红利快速崛起的新兴内衣厂商。内衣厂商的上游链接供应商,生产模式包括自制生产、成品定制和委托加工等。传统内衣厂商通常具备自主设计、研发并生产的能力,以直接采购原材料和面辅料、自制生产的模式为主;而新兴内衣厂商多采用ODM或OEM代工的方式合作上游厂商。女性内衣行业的下游为终端零售商,主要包括线上电商平台和线下的直营或第三方门店。

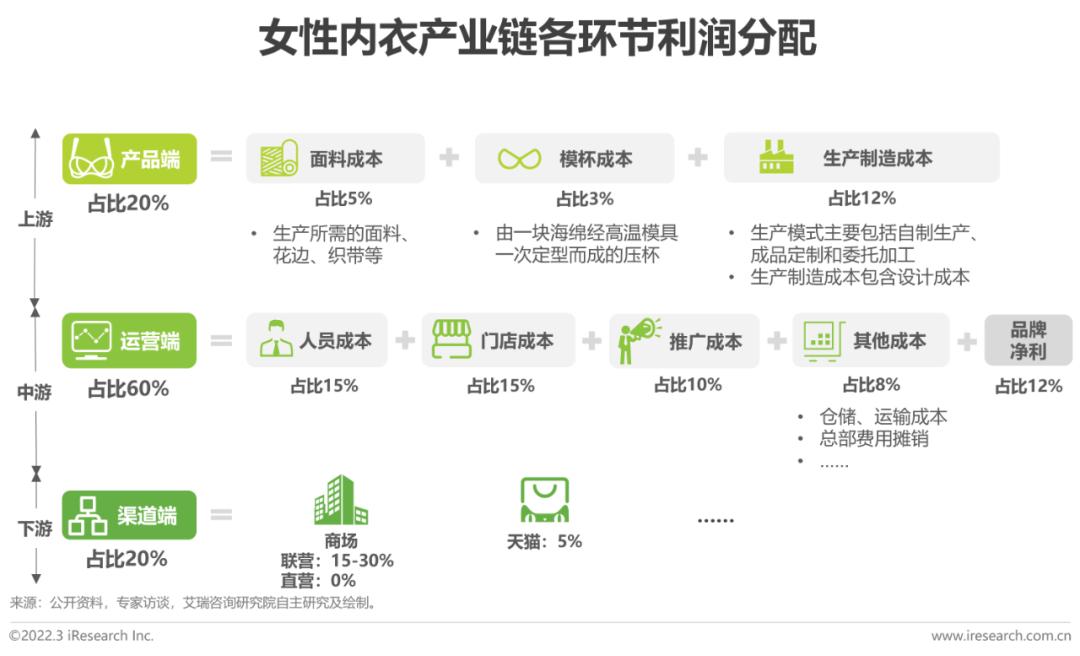

产业链各环节分润分析

女性内衣产业链主要包括上游的原材料及产品生产环节、中游的品牌运营环节以及下游的线上下渠道销售环节。在生产端,内衣产品在面料、支撑结构等方面的研发设计创新驱动产业价值链不断升级,面向品牌方的议价能力主要与品牌方采购规模有关;在销售端,渠道方通过产品功能和品牌理念的有效传达实现较高的附加值产出,成为内衣产品价值实现的关键环节。具体到各环节分润上,60%被中游的品牌运营端占据,产品端和渠道端各占20%左右。

中国女性内衣品牌商类型

中国女性内衣行业玩家按商业模式可划分为专注女性内衣产品研发生产的传统女性内衣品牌、新兴女性内衣品牌,以及品类更多元的生活方式类品牌。其中传统女性内衣品牌以上市集团为主,产品矩阵丰富、线下门店密集;新兴女性内衣品牌多为近年在互联网兴起的初创品牌,在线上平台收割流量的同时,也逐步向多品类、多渠道的方向发展,以期延长用户生命周期。此外,女性内衣品牌还可按消费人群划分,少数品牌专注于细分人群需求,拥有独特且粘性较强的核心用户群体。

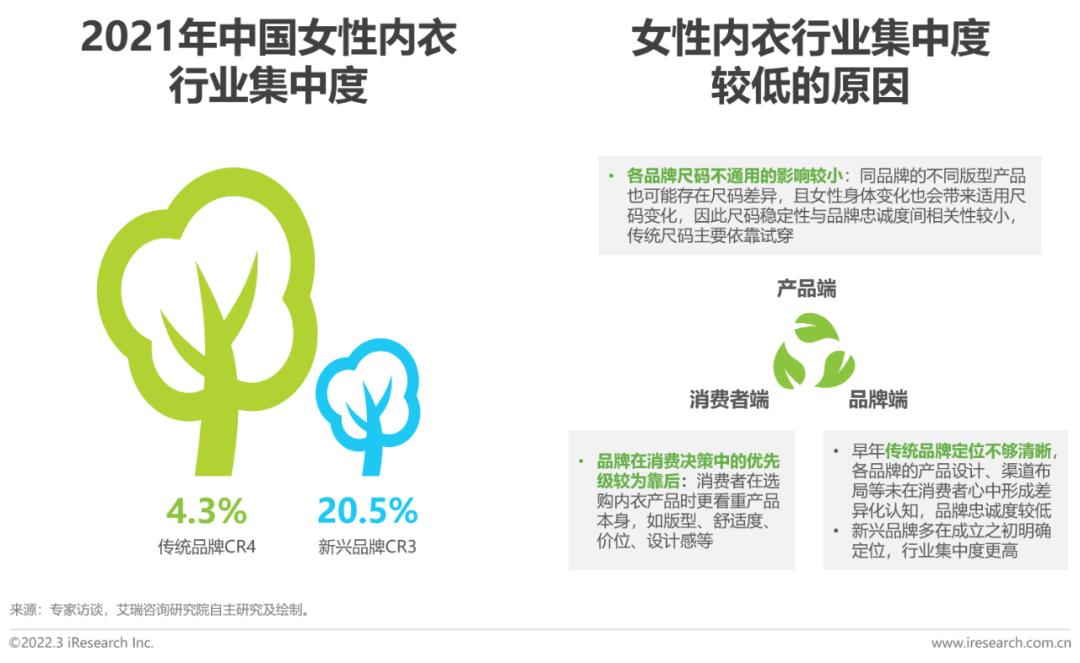

中国女性内衣行业集中度

女性内衣消费在购买决策上更偏重产品本身,在尺码选择上更依赖线下试穿,因此消费者对内衣品牌之间的差异化认知不强,行业集中度低,其中传统品牌CR4仅占4.3%,新兴品牌CR3为20.5%。未来,头部女性内衣品牌将通过品牌价值输出、产品创新、消费者精细化管理等方式巩固品牌在消费者心中的认知,提升消费者忠诚度,从而抢占更多市场份额,行业集中度有望提升。

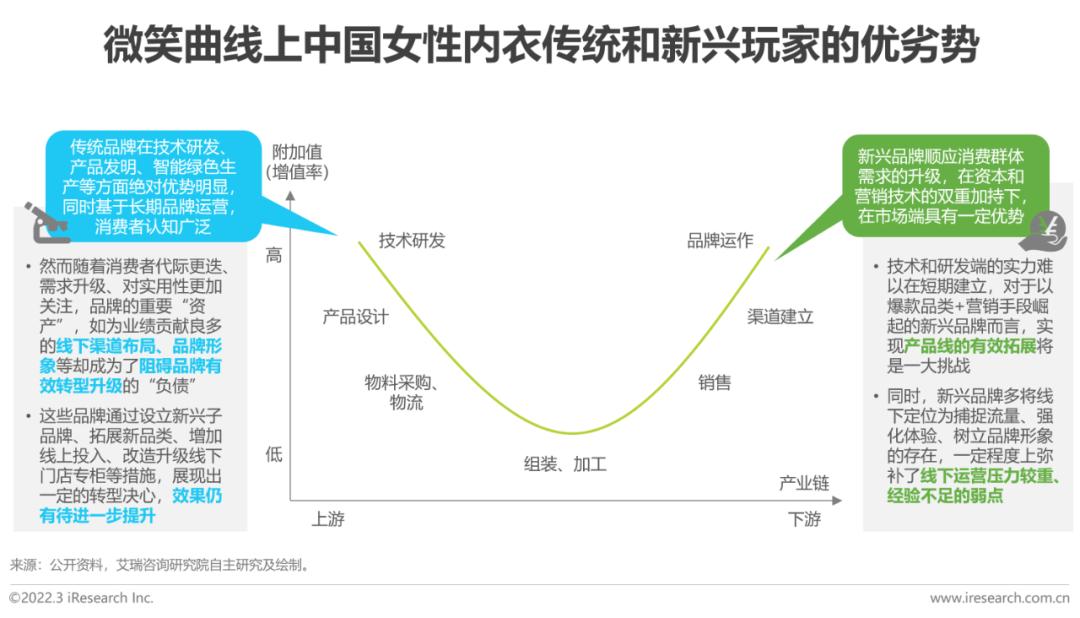

中国女性内衣传统及新兴玩家优势

新兴玩家切中了消费者需求升级,通过打造爆款品类、玩转营销手段,搅动了中国女性内衣市场的竞争格局,在产业链下游的市场端占据一定优势,但短期内难以构筑技术壁垒,且线下渠道布局运营能力不足,这些将是新兴品牌未来发展需要着力迎接的挑战。而对于在技术端掌握绝对优势的传统品牌,则需要考虑如何将在子品牌、新品类和渠道转型等方面的投入更大程度地转化为成效,激活广大的用户池。同时由于线上线下运营逻辑相差较大,新兴和传统品牌都需要尽快找到适合品牌调性的全渠道运营策略。

新兴女性内衣玩家的崛起

收入和教育水平不断提升的中国女性越来越关注自我,强调自我价值,新兴内衣玩家通过差异化定位,抛出“自信”、“随性”、“独立”等关键词频频击中消费者内心,将女性自我意识的崛起与品牌形象的建立深度捆绑,也使得女性正视长期存在的内衣选购痛点。得益于网购习惯在服饰消费者心中的逐步养成,款式和设计风格更适合直播带货模式的新兴女性内衣玩家得以迅速发展,标准化程度的提升也吸引着资本入场加持,新兴玩家在成功抢占用户心智的同时,也暴露出诸如产品质量、营销推广过多名不副实等供应链端问题,有待进一步改善。

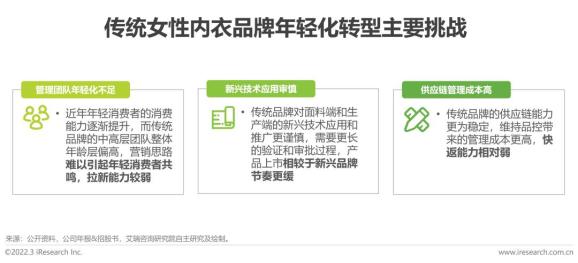

传统女性内衣玩家的转型升级

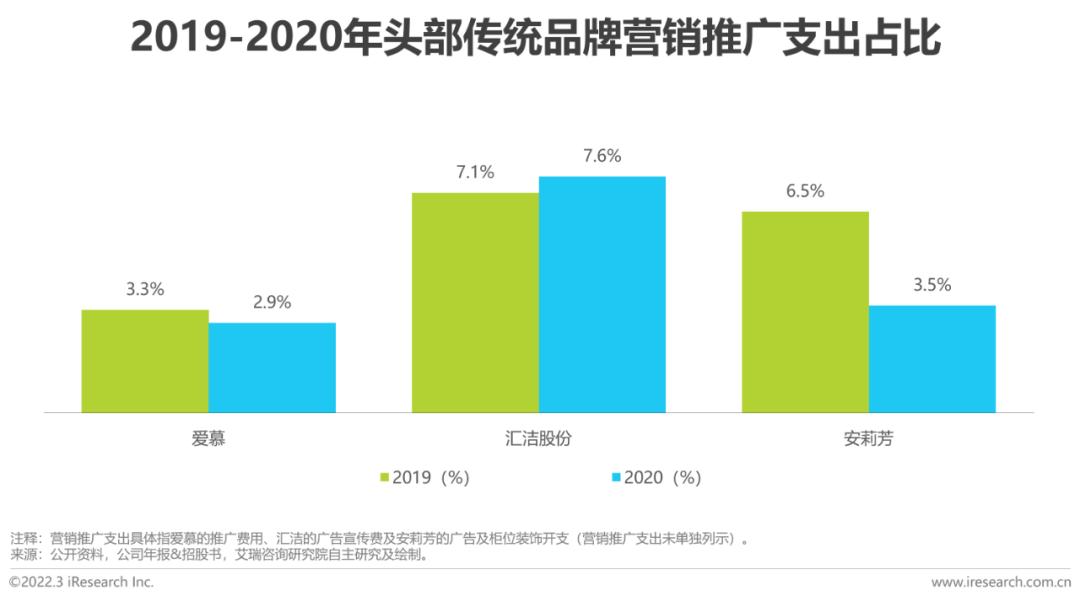

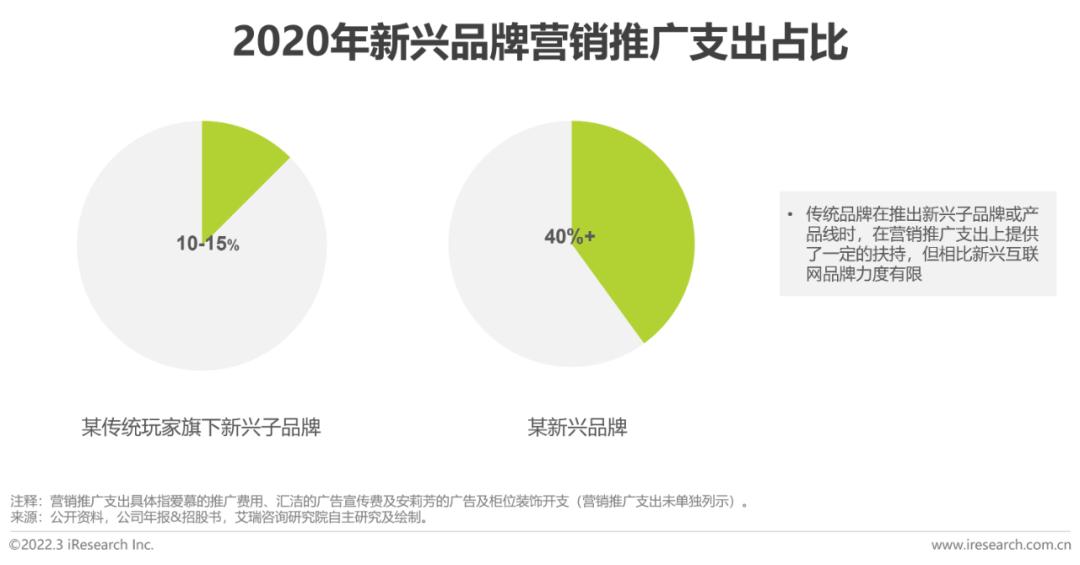

面对新兴品牌的入局,传统品牌在不断优化自身在产品设计、渠道、营销等能力的同时,也会采取推出新兴子品牌或产品线的方式直面与新兴互联网品牌的竞争,然而传统品牌下的新型子品牌往往在团队架构、供应链等方面与集团深度绑定,一方面在运营思路上较难扭转从业多年的思维惯性,面对新生代消费者的吸引力有限,另一方面受到集团层面对于营销推广支出的限制和对盈利能力的要求,在产品的研发权、运营权、定价权等方面相对受限。

策略建议:产品更迭契合功能性、舒适性等消费需求

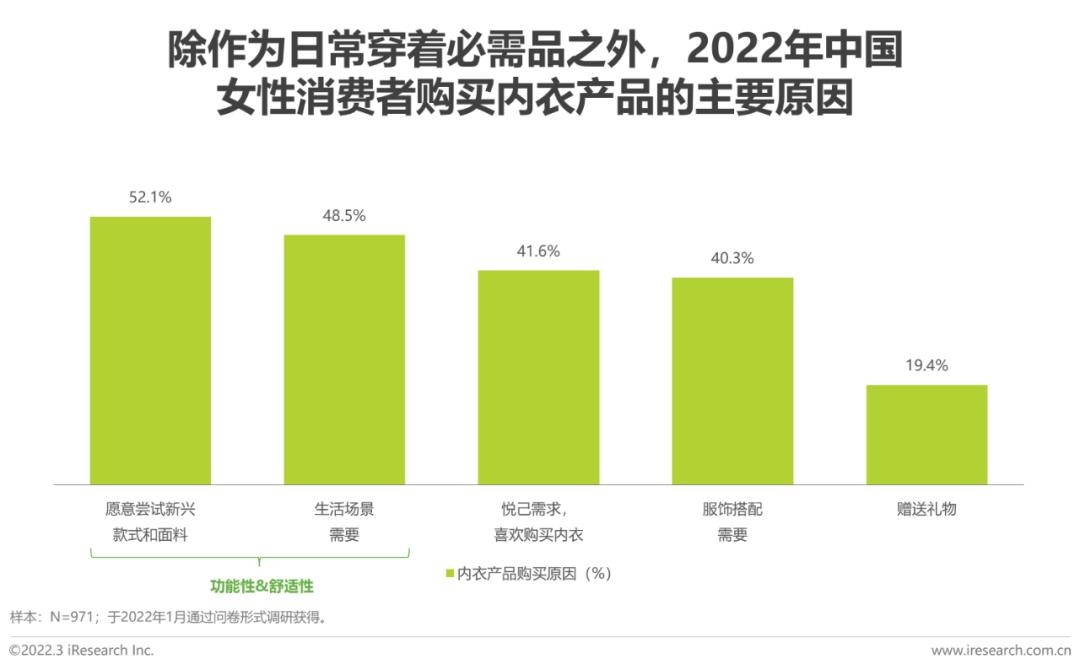

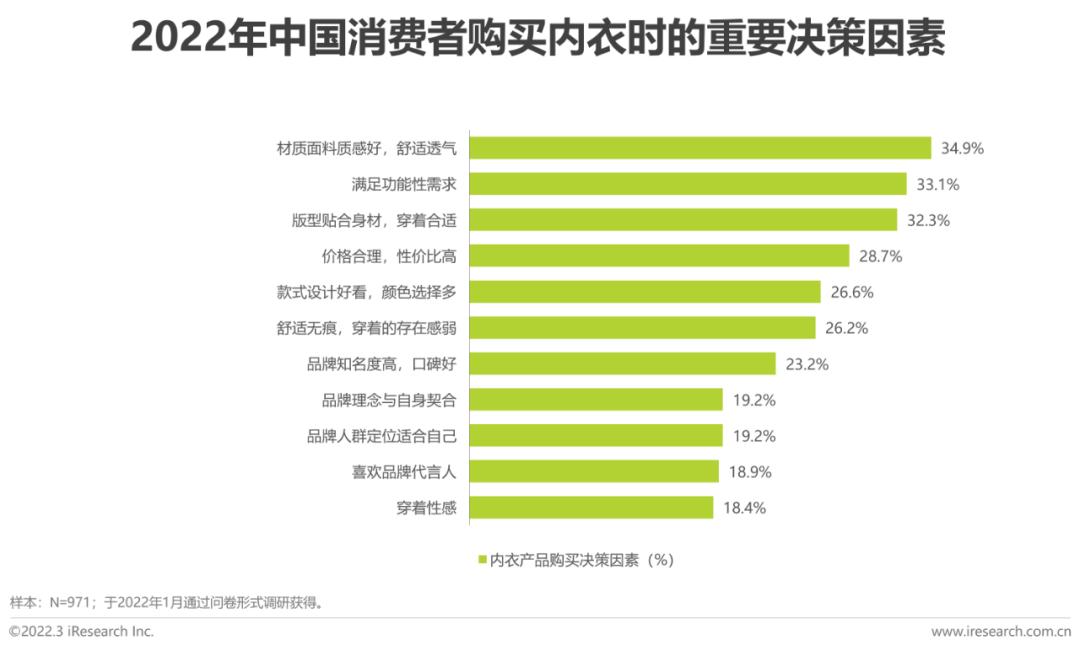

在她经济的浪潮下,女性主流审美观念逐渐由性感意识向自我意识转变,新生代女性消费者更加注重个性和情感表达,对新产品的尝鲜意愿更强。同时,内衣产品的购买决策因素逐渐走向舒适和健康,女性消费者重视内衣产品的面料质感和版型设计,倾向购买穿着体验上舒适合体的内衣产品,但同时依然注重功能性需求。品牌方需要通过不断提升内衣产品品质、满足用户功能性等多样需求,构筑竞争壁垒。

策略建议:瞄准线上线下差异化消费需求,增强全渠道渗透

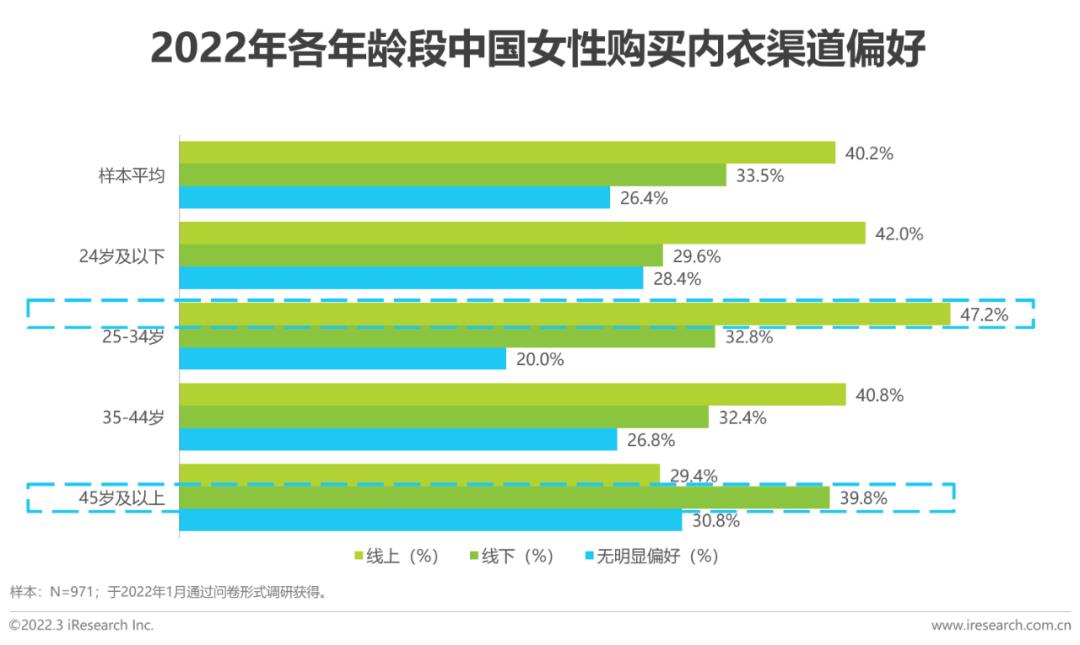

线上已成为中国女性倾向购买内衣的主要渠道,其中25-34岁群体偏好程度更高,同时百货专柜和品牌独立店等线下渠道仍不可忽视,尤其在45岁及以上的熟龄人群中占有一定地位。在过去以线下为主的时代,渠道布局分散,消费者需求反馈至品牌较为滞后,而随着线上渠道实现了品牌对消费者的快速了解和触达,线下渠道开始更多地发挥着强化服务体验、打造品牌形象的作用。因此优秀的品牌商需要针对线上线下不同群体需求,通过渠道融合提升用户粘性,构筑全渠道壁垒。

中国女性内衣行业发展趋势

品牌战略:传统品牌年轻态转型

与新兴品牌相比,传统女性内衣品牌深耕行业多年、经营方式相对固化,但在产品研发、供应链、渠道布局等硬实力上仍然具备较难超越的优势。长期来看,传统品牌也需要和消费者的需求一同进化,以年轻化的心态经营老品牌,根据对市场趋势与文化潮流的洞察不断调整品牌策略、升级技术实力,持续投入于产品矩阵的推陈出新、研发技术的不断革新和品牌形象的颠覆焕新,方能良好地应对新兴品牌野蛮生长带来的竞争压力,守住竞争壁垒。

行业品类:内衣品类垂直细分化及品牌矩阵化拓展

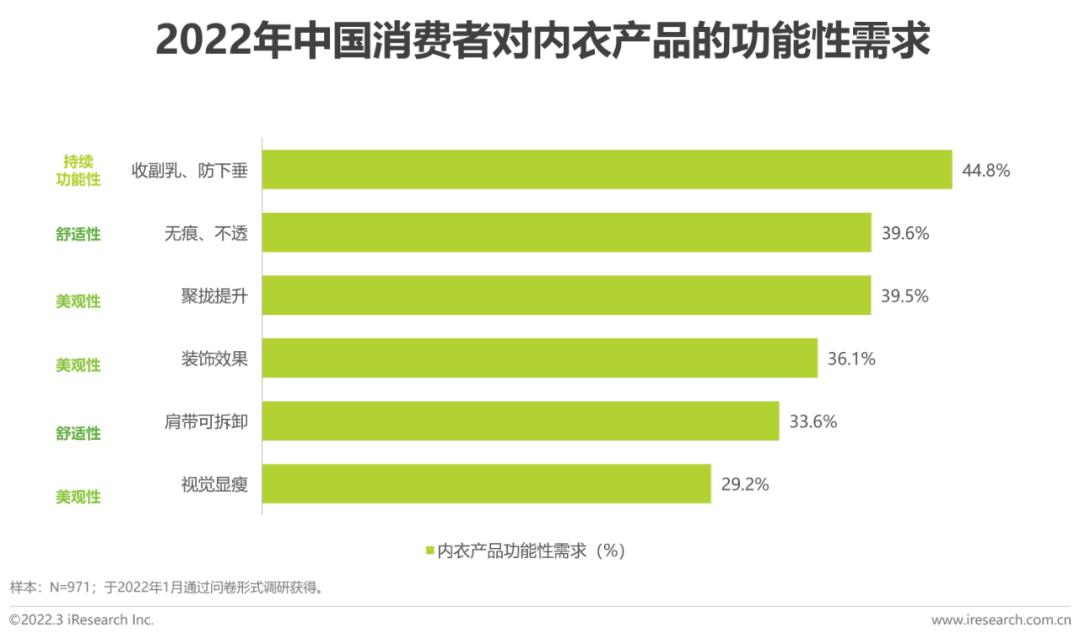

在女性内衣产品模糊功能性、主打舒适的发展趋势之下,内衣作为功能性产品的属性仍然不容忽视,调研数据显示,是否具备收副乳、防下垂以及聚拢提升等传统功能仍然是消费者选购内衣产品时的重要因素之一,未来的内衣消费需求将是功能性与舒适性、美观性并存的。消费者日趋多元的消费需求催生出诸多垂直细分化的内衣品类,细分类目之间面向的人群和场景各自独立,但在产品研发、渠道拓展等维度具备较强关联性。因此,通过搭建更为结构化的品类矩阵,未来成熟的女性内衣品牌将多维度触达消费者痛点。

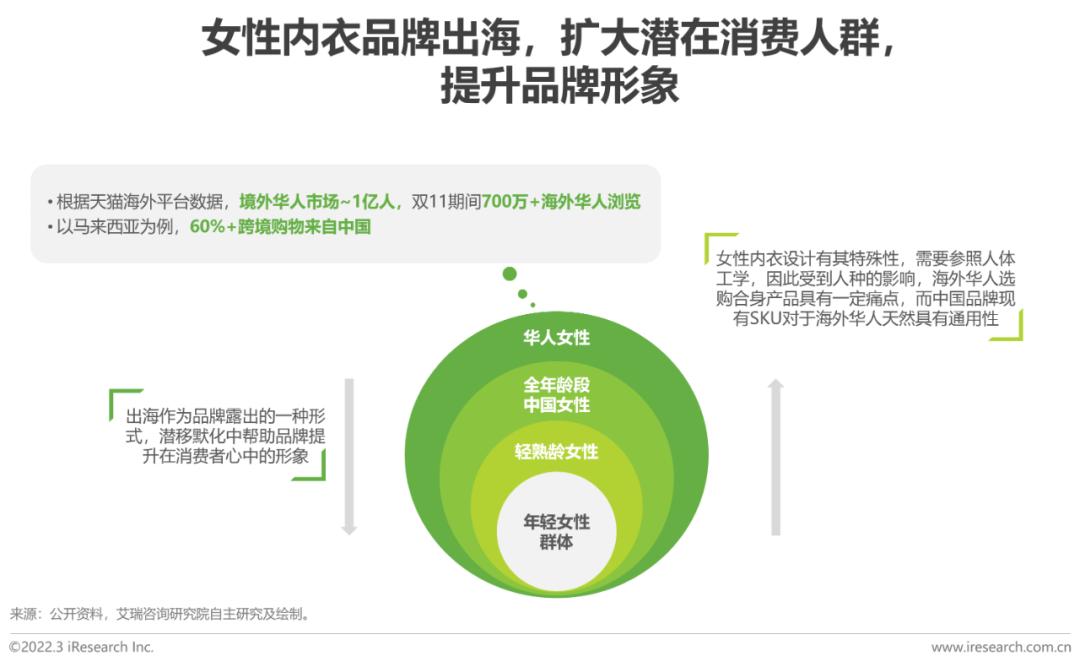

市场方向:围绕海外华人,拓展渠道广度,升级品牌形象

在提升用户粘性和复购率的同时,越来越多的中国女性内衣品牌尝试走出国门,触达更广泛的消费人群。一方面,由于女性内衣的设计中涉及人体工学,不同人种间差异较大,海外华人女性在选购内衣的痛点、国货文胸产品对华人身材的天然适应性和海内外华人类似的购物习惯都吸引着品牌的布局。同时,在国内流量碎片化、成本攀升的背景下,在海外的销售布局也一定程度上有助于品牌露出。2021年双11期间,NEIWAI内外、奶糖派、Ubras、蕉内、有棵树跻身天猫淘宝海外平台出海增速最快的十大国货服饰,未来,出海将成为国内女性内衣品牌的趋势,帮助品牌实现销售额和形象的同步发展。

原标题:《2022年中国女性内衣行业研究报告》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司