- +1

万科是否需要“战略性亏损”?

交出一份净利润大幅下滑的2021年业绩报告之后,万科董事会主席郁亮为此道歉并放弃了全部经济利润奖金。除了道歉,万科提高了分红比例,但投资者获得的每股派息依然低于2020年末期的水平(从1.25元每股降至0.97元每股)。

2017年「宝万之争」落幕过后,投资者对大股东深圳地铁搭配郁亮为首的万科管理合伙人的组合寄予厚望,但事实上在此之后万科成为了A股的价值投资「三傻」(一般指平安、万科、招商银行)。就在不久前的3月11日,保利发展市值历史上首次超过万科,短暂地成为A股房地产第一股。

郁亮解释,这份年报净利润的下滑,主要原因是毛利率走低,同比降7.6个百分点至21.7%。

这与市场趋势相符,也反映了所有开发商的痛点——房住不炒调控下,土地价格不断上涨而住宅销售价格横盘甚至下降。

次要原因是投资收益减少、存货减值增加、少数股东损益提高以及投资物业成本法计量带来的更多折旧摊销。

其中最后一条才是长期困扰万科投资者的关键。万科管理层在业绩会上表示不会对成本法估值作出改变,这基本上也符合万科在净利润释放方面一贯不怎么慷慨的原则——除了成本法计价,万科财报坚持采取低于行业平均水平的利息资本化率(稳定在50%),以及行业最大规模的土地增值税准备金计提(2021年末已经高达534亿元),这些做法都合法合规地限制着投资者从万科获得的每股收益及分红回报。

万科PE Bands 来源:dateyes.com

一分为二地看,万科是一家韬光养晦的公司,储备了很多资金,不进行当期的分红,而是用于投资未来。但问题在于,从20倍附近滑落至10倍以下的市盈率就能看出来,最近几年投资者没有将万科视为「成长股」。市场给万科的定位就是「价值股」,对标港股四大地产商,应该具有稳定的股息回报和股价表现。

但这不符合郁亮对万科的预期。他接替王石以来,把公司的定位从「开发商」升级为「城市配套服务运营商」。他在2021年度业绩会上也展望:特别希望投资者用新的估值模型来看万科……美国综合运营服务商35倍估值,经营服务类发展空间巨大。

如果万科的目标是35倍市盈率,困扰郁亮的问题就不是去年少赚了多少钱,而是万科需不需要「战略性亏损」?

01

战略性亏损

「战略性亏损」常见于互联网公司,经典的案例是京东、滴滴和瑞幸咖啡。

京东的「战略性亏损」周期最长,连亏10年,直到2016年才实现首次年度盈利。这十年,京东投入了巨资打造物流体系,与「四通一达」不同,公司建立了完整的物流及供应链服务平台,从B2B的仓储中心到B2C的最后一公里快递服务。同时孵化了京东物流、京东健康两家上市公司及京东数科这家互联网金融独角兽。

滴滴的「战略性亏损」耗资规模最大,经过23轮融资之后,滴滴累计融资金额至少达到220亿美元以上。截至2021年上半年,网约车市场滴滴所占有的份额高达80%,用户基数高达5亿。尽管遭遇中概股风波,但在低调登陆美股之初市值高达670亿美元。

瑞幸咖啡的「战略性亏损」见效最快。通过近乎于直升机撒钱的形式,瑞幸咖啡大规模拓店、拓客、拓品类,门店数量超过了星巴克的5557家,成为了中国最大的连锁咖啡品牌。因财务造假退市,但凭借廉价咖啡市场的占有率及渠道优势,瑞幸仍受到风投的青睐。

通过「战略性亏损」,京东建立了供应链体系,滴滴占据了巨大的流量入口,瑞幸培育了新的大众消费习惯。在新兴市场或赛道上进行的战略性亏损,一度定义了这些公司的高估值。

回到万科的话题,郁亮称多元化业务「交了学费」。针对长租公寓、物流仓储、物业管理及商业物业等方面的投资:

如果只看经营收入和利润,这些业务现在及将来都无法与房地产开发相提并论。起步阶段,它们的投资对短期业绩提升还会造成不小的负担。特别是公司采用成本法对这些以重资产为主的业务进行折旧摊销,加大了对报表利润的影响。

公平地讲,这些投资并不是万科净利润下滑的核心因素,甚至短期内就得到了排名靠前的规模:

长租公寓方面,万科泊寓业务近三年收入复合增速为40%,其中2021年收入同比增长14%至28.9亿元。截至去年底,泊寓开业15.95万间,全年平均出租率95%。对比发现,已经实现盈利的龙湖冠寓,2021年刚突破10万间,租金收入增幅为23%。

商业板块方面,万科2021年商业业务营收为76.22亿元,同比增长20.57%,2021年新开业项目15个。对比发现,同期新城控股新开业吾悦广场及委托管理在营项目25座,商业运营收入为86亿元,同比增长51%,扩张速度超过万科商业。相比行业头部的龙湖及华润置地的商业板块,万科商业在营收规模上也足以比肩。

物流仓储方面,不并表普洛斯的情况下,截至2021年报告期末,累计开业项目可租赁建筑面积 1136 万平方米,而京东物流的仓储面积为4000万平方米。

可以看出,商业、物流和长租公寓都是万科的长期投资,但都属于持有型「现金流资产」,处于从一次性资本开支到现金流回收的初始阶段。即使这些业务出现阶段性亏损,也不足以对某个赛道或新兴市场进行战略性的卡位。现阶段,公司通过这些项目积累的管理和运营经验,比这些资产回报本身更重要。

回过头看,万科围绕不动产领域进行内延性的投资并购,可能是基于大公司稳健经营的本能。无论香港还是美国的住宅开发商,都是随着城镇化进入尾声,从增量开发转型到存量运营,资产负债表将不可避免地出现大幅收缩。所以这个阶段万科所面临的营收及盈利规模持续下滑几乎是一种不可抗力,不以短期土地投资策略得失为转移。

在广义的投资领域,长期投资分两种,一种追逐「高赔率、低胜率」的风险带来的超额收益,另一种寻求稳定的现金流折现价值。

以万科目前多元化的布局,显然更符合第二种价值导向。如果这些投资就代表万科的未来,那万科将不得不接受10倍甚至更低的市盈率,反过来对应较高的每股收益率。今天美国的莱纳、霍顿公司,香港的新鸿基、新世界发展,就是万科的未来模型。

种一棵树最好的时间是十年前。以万科过去十年的储备、盈利能力,它完全有机会作为CVC对中国的新赛道、新经济、新消费进行布局,完全有底气参与「战略性亏损」的押注,完全有能力如郁亮所说——摆脱(房地产)高增长惯性。股东可能要牺牲更多分红,但足以让万科烧出一个未来。

但历史没有假设,时过境迁,时间已经不站在万科一边。

02

X因素

当前影响万科估值的真正X因素是万物云,这个从万科物业板块分拆的公司即将赴港上市,这也是唯一可能匹配郁亮所期待估值模型的万科子公司。

2020年,分拆赴港上市的物业公司平均估值一度直追科技股,但在2021年下半年受房地产债务危机影响而跌落神坛,仅有头部公司能维持30倍以上的市盈率,接近消费股。头部物业公司与腰部以下物业公司的估值严重分化。

此前36氪作者采访过海外物业管理公司的高管以及行业分析师,他们都对物业公司高估值持乐观但谨慎的态度:

第一太平戴维斯华北区高级董事、评估部负责人胡建明表示,历史悠久的国际房地产代理行在欧美市场上市,这些公司兼具商业、住宅、工业等多类型物业的管理服务,但市盈率从没有达到港股物业板块高峰期的极端值。基于此,这些代理行也基本不考虑分拆中国物业服务板块单独赴港上市。从整个行业看,接近互联网公司的高估值并不可持续。从细分市场看,中国内地的商业管理要比住宅管理估值更高,因为单位面积的收费更贵,且在市场化基础上具备一定的议价能力及空间。

中信证券房地产行业首席分析师陈聪表示,按照美国物业管理龙头的发展经验看,其中一家是FirstService,重视同类竞争者的收购从而进入新的地理区域。但更重视的,是采用外延式的收购战略不断扩展自己的增值服务内容,通过不断地收购基础服务领域的细分龙头公司,逐步形成具有竞争力的增值服务品牌。而从服务专业度和广度来说,中国未来物业管理行业的龙头,可能体内自带了一家或几家中国版FirstService。

资料来源:WIND

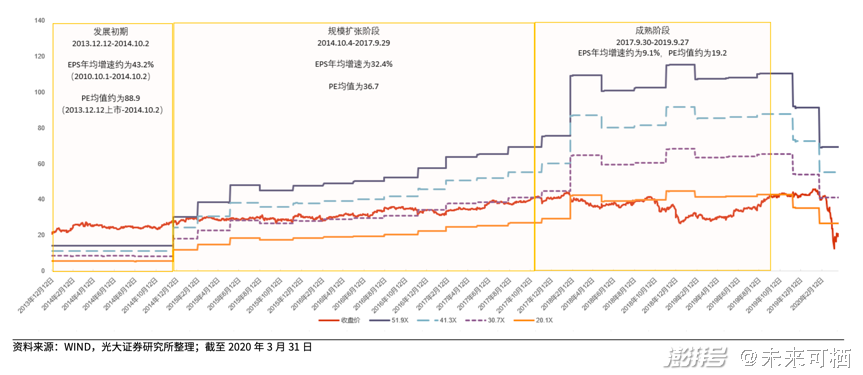

从另一家美股物业龙头爱玛客(Aramark)的历史估值中枢看:发展初期,每股收益平均增速超过40%,对应市盈率均值约为88倍;规模扩张阶段,每股收益增速回落至30%,市盈率均值约为36倍;成熟阶段,每股收益增速继续降至9%,对应市盈率均值约为19倍。

总的来说,中长期物业公司高于地产公司的估值基础,核心是不能依赖于住宅物业,而要扩大竞争边界,为更多类型的物业客户提供更多的专业增值服务。

就万物云而言,那意味着必须摆脱万科、摆脱房地产,实现独立自主的成长。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司