- +1

禹洲年报“幻象”,营收净利润双增,4亿元债务利息无法偿还

来源:一号地产 ID:dichanyihao 作者:海哥

31日禹洲集团(1628.HK)发布财报后,股价依旧一路走低,最后报收0.405港元每股,当日暴跌17.85%。值得庆幸的是,并没有造成“股债双杀”。

因为禹洲的美元债已经跌无可跌了,报价绝大多数只有十几块,这个砍到脚脖子的价格,换做兄弟你还忍心再砍一刀吗?

是年报数据很差吗?好像并不是。

叩问:土储为何比合理值多200万平?

禹洲集团的土地储备数据,一号君去年就发文质疑过,今年看到年报,依旧是黑人问号脸……这次简单点,仅取2020年年报和2021年年报数据原文进行分析。

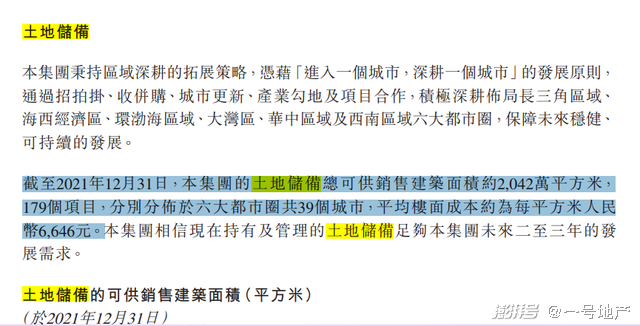

2020年年报显示:“截至2020年12月31日,本集团的土地储备总可供销售建筑面积约2,310万平方米,177个项目,分别分布于六大都市圈共38个城市,平均楼面成本约为每平方米人民币6,876元。”

2021年年报显示:“截至2021年12月31日,本集团的土地储备总可供销售建筑面积约2,042万平方米,179个项目,分别分布于六大都市圈共39个城市,平均楼面成本约为每平方米人民币6,646元。”

上述年报的数据表述,原文复制,连一个标点符号都没动。摘录一下的话,就是2020年底,禹洲集团有2310万平米可供销售建筑面积,而到了2021年底,禹洲集团还有2042万平米可供销售面积。

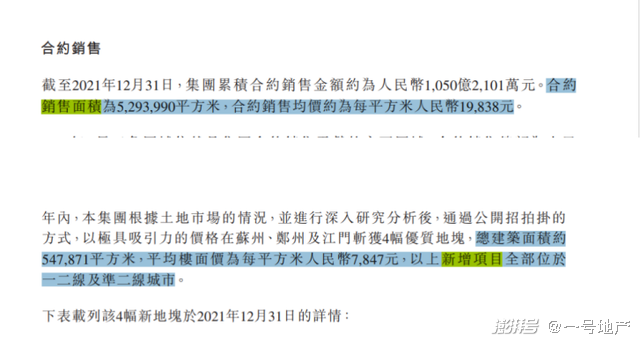

那么2021年分别销售了多少面积、新增了多少面积呢?通过禹洲集团的财报,我们发现,截至2021年底禹洲集团“累积合约销售金额约为人民币1,050亿2,101万元。合约销售面积为5,293,990平方米。”

新增土地的话,“通过公开招拍挂的方式,以极具吸引力的价格在苏州、郑州及江门斩获4幅优质地块,总建筑面积约547,871平方米”。

也就是说,禹洲集团2021年累计销售529.4万平米,而同期新增总建筑面积仅为54.79万平米。即使新增土储100%算作可供销售面积,去年全年的可供销售面积也是净消耗474万平米。

根据2020年底的结余数据,即可供销售面积2310万平米,到2021年底合理的剩余可供销售面积应该仅剩1836万平米。

那么2021年的年报中,又哪里来的2042万平米可供销售面积呢?并且:

与合理值竟然相差了200万平米!

显然,禹洲集团的财务报表的数据很难形成逻辑自洽。

或许有人会问,有可能是通过收并购,或者旧改转化吗?如果真有这好事,禹洲集团恐怕早就官宣了。

业绩暴增是“幻象”:公允价值占净利润56%

再来看禹洲集团的财报业绩,一号君一看,简直好到亮瞎眼。在一众房企财报难产、业绩哭惨的情况下,禹洲集团2021年财报绝对是最亮眼的,没有之一,不接受反驳。

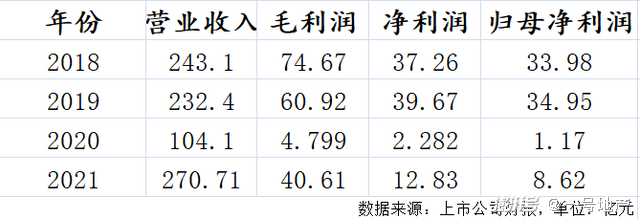

年报数据显示,禹洲集团2021年实现收入270.71亿元,同比上升160.01%;毛利约40.61亿元,同比增长746.12%,毛利率为15%;净利润12.83亿元,同比上升462.15%,归母净利润8.62亿元,同比增长636.88%。

延续了高红分风格的禹洲集团,面对如此“高增长”的业绩数据,今年却并没有分红派息。

要知道2019年禹洲集团就派息18.21亿元,当年归母净利润才34.95亿元,派息率高达52%。2020年年报归母净利润才1.17亿,2020年及2021年中期累计派息却高达15.918亿元。

面对如此豪横的分红方案,怪不得曾有媒体称:

这是大股东要“榨干”上市公司

禹洲集团之所以业绩能有如此高增长,并不在于2021年的经营面有多优秀,实在是2020年的年报太拉胯,去年初禹洲集团2020年业绩报告一出,市场哗然,营收腰斩、净利润更是大降94%等等。

一号君统计了禹洲集团2018年至2021年的年报数据,相较于2018年、2019年的财务数据,发现禹洲集团2021年的业绩并不耀眼,反而相当平庸。

以2019年的数据为基数,禹洲集团2021年的营收同比仅增16%,但毛利润、净利润和归母净利润同比分别下滑33%、68%、75%,可以说增收却少利。

这也是禹洲集团发布年报当日,股价反而大幅下跌的原因。

此外,年报显示,2021年禹洲集团的投资物业公允值收益净额为7.18亿元,较2020年的3.87亿元增加了85.5%,且占整体净利润的56%。

众所周知,公允价值变动收益只是纸面财富,并不产生现金流,换言之,2021年禹洲集团的12.83亿净利润里,竟然:

超过一半都是没有现金流的纸面财富

那么投资性物业的公允价值变动是否合理呢?我们不妨看几组数据。

在禹洲集团的财报当中,投资性物业作为非流动资产,2021年的作价是159.72亿元,2020年是146.28亿元;其获取收益的主要途径是租金收入,这个数据2021年是3.03亿元,2020年是2.61亿元。

从中可以看出,禹洲集团持有的投资性物业,2021年与2020年相比,规模和租金收益也仅仅是微增,均在10%左右,公允价值的变动却同比大增了85%!

难道是2021年那些投资性物业资产价格大涨了?显然这与我们常识的认知并不相符。

财务状况恶化:债务违约、现金难覆短债

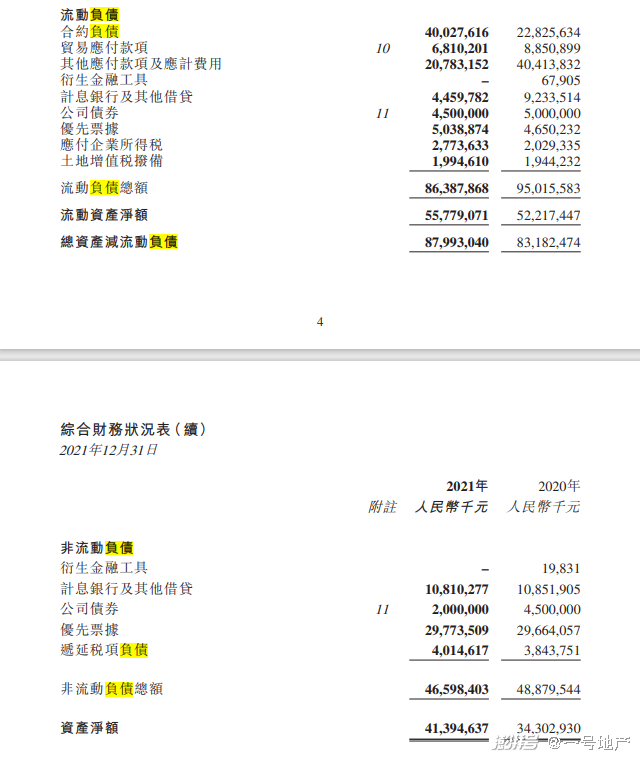

最后,我们来看看禹洲集团的财务稳健性。从禹洲集团的年报数据看,2021年其总有息负债是减少了11.5%至565.8亿元,同时总资产上升了20.67%,从343亿元增至413.9亿元。

与此同时,禹洲集团的“三道红线”全面达标,其中净负债率94.4%、剔除预售款后的资产负债率69.2%,现金短债比约为1.25。

看着仍然很优秀对不对?具体来拆解一下。总有息负债的减少,主要得益于公司债券的偿还,减少了30亿元,计息银行及其他借贷减少了47.3亿元,优先票据反而增加了4亿元。

事实上,2021年总有息负债的降低既是主动,也是被迫的,一方面融资渠道受阻,新增融资很难获得;另一方面,债务到期,刚性偿还,特别是有抵押物的银行融资。所以这是一次迫不得已的降杠杆。

同时,为了应对到期债务,禹洲集团不得不动用自有资金偿还,这也使得其在手现金较上一年度大幅减少。年报显示,其不受限的现金及现金等价物未143.77亿元,较2020年底的235.86亿元净减少了92亿元。

而禹洲集团未来一年内到期债务为139.99亿元,这还没算今年年内到期的35.42亿元应付款。

因此,禹洲集团截至去年底不受限制在手现金勉强能覆盖一年内到期债务,但要顾及年内需要偿付的应付款的话,恐怕:

缺口就很大了

至于负债率的下降,很大程度上要得益于禹洲集团少数股东权益大幅增加,做大了总资产和净资产规模。年报数据显示,2019年至2021年的少数股东权益分别为58.24亿元、96.73亿元、152.78亿元,同比分别增加199.65%、66.08%、57%,同期母公司权益的增幅仅为17.53%、7.54%、6%。

这么分析下来的话,禹洲集团的业绩质量就显而易见了,并不像年报所描述的那么优秀。

最具讽刺的是,尽管年报中的禹洲集团是营利双收,但现实中的禹洲却是连债务利息都无法偿还了。

年报显示:“于报告期后,本集团未能支付已发行优先票据的利息合共69,250,000美元(约人民币 437,756,000元)。根据优先票据协议的条款及条件,未付息已导致发生违约事件并将触发所有其他优先票据之交叉违约。”

因此,优先票据持有人有权要求立即偿还未偿还本金额。而禹洲集团方面除了打算出售附属公司或尝试继续融资外,还不排除将对境外债进行债务重组。未来的禹洲集团仍然充满了不确定性。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司