- +1

喜马拉雅的“声意”,内容社区的命门

文 | 追辛

编辑 | G3007

赚声音的钱,总免不了回响。

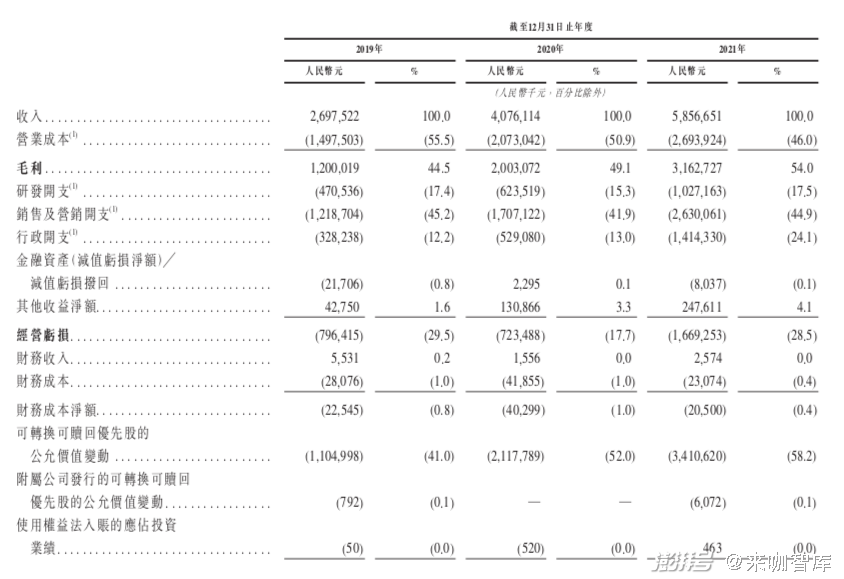

日前,喜马拉雅三度交表冲击上市。最新招股书中显示,喜马拉雅2019年-2021年的营业收入分别为26.8亿元(单位:人民币,下同)、40.5亿元和58.6亿元,毛利率也从2019年的44.5%上升到2021年的54.0%,订阅、广告、直播是其主要营收来源。

透过喜马拉雅的招股书,我们也再度审视内容社区发展的命门。对内容社区来说,可说是成也内容,忧也内容。比如优质内容是吸引用户和提升活跃度的核心竞争力,但内容获取的稳定性以及违规、侵权等风险,在竞争加剧下会被进一步放大,成本投入加大也让盈利变得难以渐近。

与此同时,在互联网流量见顶的当下,用户增长也面临瓶颈,除了政策以及竞争因素外。喜马拉雅还提到,会定期审阅月活用户、付费用户数量及其他关键指标以评估增长趋势,但该指标乃利用我们的内部数据计算得出,未经独立第三方验证,因为无法量化或消除重复数据,面临人为操纵数据产生的相关风险,比如月活用户数据存在夸大的可能。

对于喜马拉雅未来的发展,除了围绕内容生态,进一步通过下沉做大用户群以及做长用户生命周期外,物联网智能设备、金融借贷以及电商等,也将是新业务的开拓方向。

01

巨亏之下成本高企

去年5月和9月,喜马拉雅先后分别在美国和香港递交过上市申请,但都未有后续进展,直到此次按照港交所上市规则要求,喜马拉雅再度提交更新后的数据和资料。

最新的招股书中显示,2019年至2021年,喜马拉雅的营业收入分别为26.8亿元、40.5亿元、58.6亿元,呈稳健增长态势。同期,公司毛利率分别为44.5%、49.1%、54%,也呈现上升趋势。但和很多互联网公司前期为了扩张市场,不断烧钱营销一样,喜马拉雅此次也是巨亏上市。2019年至2021年,喜马拉雅年内亏损分别为19.25亿元、28.82亿元、51.06亿元,2021年亏损同比扩大77%;经调整年内亏损则分别为7.49亿元、5.39亿元、7.59亿元,三年累计净亏损超20亿元。

喜马拉雅称,2021年产生经营亏损、经调整亏损及经营现金流出净额,主要归因于其在内容获取、销售及营销活动以及研发活动方面的开支。数据显示,喜马拉雅的销售及营销开支从2020年的17.07亿元增加至2021年的26.3亿元,同比增加54.1%,支出占比从41.9%上升到44.9%。“未来我们将在品牌推广及用户群扩大方面加大投资力度,预计销售及营销开支的绝对金额将增加。”

截至2021年12月31日,喜马拉雅拥有超过3.39亿条音频内容,总内容时长24亿分钟,其中包括PGC、PUGC和UGC,广泛涵盖了101个品类的音频内容,包括但不限于个人成长、历史人文、亲子情感、商业财经以及娱乐内容等。2021年,喜马拉雅平台有约440万活跃内容创作者。但这同时,也让喜马拉雅在内容创作者的收入分成和购买版权的内容成本上居高不下,尤其收入分成是大头。2020年和2021年,喜马拉雅给内容创作者的分成分别是13亿元和16亿元,占总营收比例分别为31.9%、27.3%。

在营收来源上,喜马拉雅的收入主要来自订阅、广告、直播及其他创新产品和服务。其中订阅是第一大营收来源,于2019年、2020年、2021年分别实现收入12.74亿元、20.07亿元、29.92亿元,占总营收的比重分别为47.2%、49.2%及51.1%。

值得注意的是,和2019年相比,2020年及2021年的会员订阅服务的每月平均每个付费用户收入略有减少,这主要是由于喜马拉雅加大推广活动及联合会员计划力度,向其提供其它优惠以吸引更多付费会员。按照喜马拉雅的说法,联合会员计划中会与选定的合作伙伴合作,但只有我们会员的收费及我们平台提供的代理服务才被视为收入,而且会以折扣价计算。

2021年,喜马拉雅全端平均月活跃用户为2.68亿,同比增长24.4%,其中移动端平均月活跃用户达1.16亿。对于未来的用户增长,喜马拉雅在招股书中提到,政府主管部门可能进一步加强实名登记的规定,以及新修订的《未成年人保护法》也规定直播服务提供商不得向16岁以下的未成年人提供网络直播账号注册服务,这可能会阻碍潜在用户在我们平台上注册,以及降低现有用户及平台的活跃度,导致活跃用户群人数、付费用户群人数以及收听时长减少。

喜马拉雅还提到,对于月活用户以及付费用户会定期统计,尽管要求注册用户实名登记,但未注册用户可在不提供个人身份信息的情况下在平台上获得相关音频内容,因而我们无法量化或消除重复数据。“我们面临人为操纵数据产生的相关风险,如果统计不准确,可能会出现月活用户数据夸大其实,无法应扩大用户基础及实现增长战略之需做出正确的战略选择。”

灼识咨询的报告显示,中国在线音频市场的收入从2016年的16亿元,增长至2021年206亿元,复合年增长率为66.9%,并预计于2026年进一步增长至1204亿元,期间复合年增长率为42.3%。同时在用户方面,2021年美国移动在线音频月活跃用户数的渗透率为48.7%,而中国则为20.2%,中国在线音频市场用户群的渗透仍不足,未来增长仍有巨大潜力。

根据此前披露的信息,腾讯、阅文、百度、小米、好未来、索尼音乐为喜马拉雅战略投资者,主要财务投资者包括美国泛大西洋投资集团、挚信资本、高盛、兴旺投资、创世伙伴资本等。招股书显示,IPO前,喜马拉雅联合创始人、CEO余建军持股13.53%。兴旺投资合计持股为10.72%。Trustbridge(挚信资本)持股为7.5%,腾讯旗下Image Frame持股为5.4%,General Atlantic持股为4.2%,小米持股3.4%。

02

内容的铠甲与软肋

对于内容社区来说,在内容生态体系方面的建设和完善,是平台的核心竞争力,直接关系用户的增长与活跃粘性。

喜马拉雅是中国在线音频行业首家引入“PGC+PUGC+UGC”内容组合的在线音频平台,并针对每种类型的内容建立特定的战略重点。截至2021年12月31日,喜马拉雅拥有超过3.39亿条音频内容,对应总内容时长约为24亿分钟。其中移动端用户日均收听时长为144分钟,总收听内容时长达17441亿分钟,在全行业中收听时长占比达68%。根据灼识咨询的资料,喜马拉雅拥有中国最全面的音频内容生态,其中包括体量最大的音频内容库及数量最多的音频内容创作者。

喜马拉雅在招股书中称,努力为内容获取产生创造性的想法并寻找高质量的内容,包括流行内容、主流内容及长尾内容,获取具有吸引的内容或具有挑战性、费用高且耗时。目前已投入并计划持续投入大量资源用于内容获取及制作,但未必能够获取或制作具有吸引力的内容,或收回我们于内容的投资。

其一在内容的获取方面。目前喜马拉雅的内容创作者包括名人及表演艺术家、专业有声书主播及广播剧演员、各行业知名专家及专业人士,以及各行各业在平台上分享其兴趣及人生故事的人士。对于部分顶尖内容创作者,喜马拉雅会与其订立长期的合作协议。同时也不断识别和获取潜在有才华的内容创作者,并向他们提供充足的资源。另外还与经纪公司合作招募、管理、培训及支持我们的内容创作者,尤其是直播主播。但这同时也面临风险,比如内容创作者决定终止协议或协议期限届满选择不继续合作,以及随着竞争的加剧,发掘、培训及发展受欢迎内容创作者的成本会不断增加,这都需要喜马拉雅投入更多资源,以鼓励及激励内容创作者。

与此同时,喜马拉雅的上一些优质内容,还来自于从第三方IP合作方获取与作品相关的必要知识产权。比如,与特定第三方IP合作方合作制作PGC,会订立许可协议而转授权协议,有关许可的许可期限以及条款和条件各异,若第三方IP合作方不再愿意或不能够按可接纳的条款向平台授予知识产权,或知识产权存在缺陷,那么会影响喜马拉雅的内容能力。而且随着竞争加剧,这种知识产权的授权成本或会增加。

招股书中显示,2019年、2020年及2021年我们前十大IP合作方/内容创作者的收入分成成本及内容成本,分别占总营业成本约13.3%、10.8%及9.3%。2019年、2020年及2021年前十大IP合作方/内容创作者于平台的收听时长占总收听时长约为23.2%、23.5%及25.4%。

其二在内容管理和应对侵权方面。最近几年,政府主管部门一直在打击内容平台上的违法及不良内容,并采取限制性措施。2019年6月至7月,因发现部分不当内容,喜马拉雅App在苹果及安卓应用商店被下架30天,这导致当时平台的平均日活和月活用户分别下降了5.8%、9.2%。鉴于这种事件的影响,喜马拉雅已采取更严格的内容审查系统,以满足收紧的监管标准并筛查及删除存储于平台的不当内容。

比如在内容管理与审核方面,喜马拉雅已部署或继续实施多项内容审查技术及措施来审查平台上的任何非法、欺诈或不当内容或活动,包括自动内容过滤、人工审核(574人的审核团队)、实名登记及用户承诺、用户举报、定期审查内容等措施。数据显示,从2019年、2020年及2021年,喜马拉雅发现并删除平台上分别约830万张、470万张及400万张不当或非法专辑。

另外,由于喜马拉雅允许内容创作者于平台上传他们的内容或直播,这也使得喜马拉雅面临与第三方版权有关的潜在纠纷及责任,这包括从平台删除有关内容,以及面临潜在的侵犯版权申索及难以控制内容相关成本。招股书中显示,由于版权侵权指控相关的法律诉讼,喜马拉雅于截至2019年、2020年及2021年12月31日止年度分别产生损失630万元、403万元和100万元,并于2019年、2020年及2021年12月31日分别计提应计法律诉讼拨备610万元、370万元和120万元。

喜马拉雅还提到,在以前喜马拉雅允许内容创作者匿名上传音频内容,因而平台于过往数年累积的内容创作者可能并未获得适当及完整版权许可的内容。鉴于目前平台存在大量该等内容,我们很难准确识别及核实上传该等内容的个人用户或内容创作者、该等内容的版权状况及可向其获得版权许可的正当版权所有人。

内容获取成本在不断上升,以及竞争的加剧,也让喜马拉雅寻求在内容运营的规模效应,通过提供多样化的产品组合以及定制的内容服务。比如为三线及以下城市的用户提供更多有针对性、适配不同地域的本地化内容和服务。此外,还通过喜马拉雅极速版提高在下沉市场的渗透率。另外,就是要实现跨不同年龄段的深入、全频用户覆盖,将扩展产品和内容类型,为用户提供一家子一辈子的精神粮食,拟通过数据分析能力提升各年龄段用户的体验,使产品陪伴和服务用户人生的每个阶段。

为了最大程度降低内容获取成本。喜马拉雅未来也在加大力度自制音频内容,比如在战略挑选的分类中引入更多内部开发内容,包括训练营、喜剧及悬疑专辑等,以改善内容相关的成本结构。但现阶段,平台上大部分PGC内容仍有赖于获取相关版权。

03

物联网、电商以及金融的未来

在在线音频市场,喜马拉雅已经做到最大,但如今互联网的竞争,早已不是单一市场的竞争,而是全面争夺用户时长和注意力的竞争。

喜马拉雅在招股书也指出,所在行业经营激烈,除了面临来自蜻蜓FM、荔枝等中国其它线上音频内容供应商,在对内容及其时间与支出的激烈竞争外。在物联网及车载设备等新兴场景方面,亦与其他提供音乐、文学、游戏及视频等其它在线内容形式的主要互联网公司,如字节跳动、腾讯及快手争夺用户参与度及关注度。竞争对手可能会以多种方式与我们竞争,包括获得流行音频内容的独家在线发行权、进行品牌推广及其他营销活动以及进行收购。

对于未来发展,喜马拉雅计划通过其它创新产品和服务进一步扩大用户群。比如将继续通过开发移动端平台之外的物联网和开放平台,建设音频基础设施,赋能各行各业,继续为我们的用户提供全方位的音频服务。还有将提供广泛、流畅及深入的音频服务,以满足用户在不同场景下的不同需求。同时将加强在车载场景领域的地位,对接更多优质智能音箱、智能手表、智能电视及其他物联网设备,深入更多物联网场景及渠道,实现更广泛的用户覆盖。

根据灼识咨询报告,物联网/车载在线音频市场的收入,已从2018年的5860万,增长至2021年的8.5亿元,复合年增长率为143.9%,并以及于2026年进一步增长至162亿元,复合年增长率为80.4%。

招股书中显示,2021年,喜马拉雅在物联网及车载场景端的平均月活用户为4940万,与特斯拉中国、奔驰、宝马、奥迪等74个汽车制造厂商进行合作,通过预装设备提供车载音频内容。与此同时,还和一些头部的智能家用电器制造商建立合作伙伴关系。另外,喜马拉雅亦发展自身的物联网产品组合,以进一步提升物联网设备之间的连接性及用户体验。目前提供九款设备,比如小雅智能音箱的三个版本及一款带触摸屏的智能设备小雅AI图书馆。

值得注意的是,金融业务或许也成为喜马拉雅的新业务,而首先要做的就是获取支付牌照。比如在招股书中,喜马拉雅就提到面临支付处理风险,称目前用户通过多种线上支付方式为会员订阅、音频内容以及其它产品和服务付费,但平台依赖第三方来处理有关付款,接受和处理该等支付方式需遵守若干规则及规定,并需支付交易费和其它费用。若出现支付处理费增加,支付网络产生重大变动的情况,提供优质使用体验的能力可能被削弱,且可能会对收入、经营开支及经营业绩产生不利影响。

在喜马拉雅App上,已经出现了“钱包”和“商城”两项服务,其中“商城”中提供食品零食、厨具杯子、化妆品以及数码产品等各个商品消费,而“钱包”中除了付费内容和直播打赏外,还有建行喜钱包以及各种金融借贷。

总的来看,围绕音频和内容,喜马拉雅希望连接上下游产业,构建一个超级音频内容生态圈。而未来要实现盈利,主要为持续扩大用户群及提升用户活跃度;提升多元化变现能力;增加经营优势。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司