- +1

和快手“分手”后,有赞的“中年危机”

原创 南墙 芥末堆看教育

图源:有赞官网

♪ 作者|芥末堆 南墙

♪ 编辑|芥末堆 奥老师

上市即将满四年之际,有赞正在迎来“中年危机”。

近日,关于“有赞裁员70%、教育业务被砍”的传言受到关注,这已经是2022年有赞第二度陷入裁员风波。有赞回应,裁员规模实为20%。而在涉及的具体业务上,据有赞内部信显示,“直营一线销售之外的整体人数全年减少一定比例”,协作链条和职能模块都将面临优化调整。

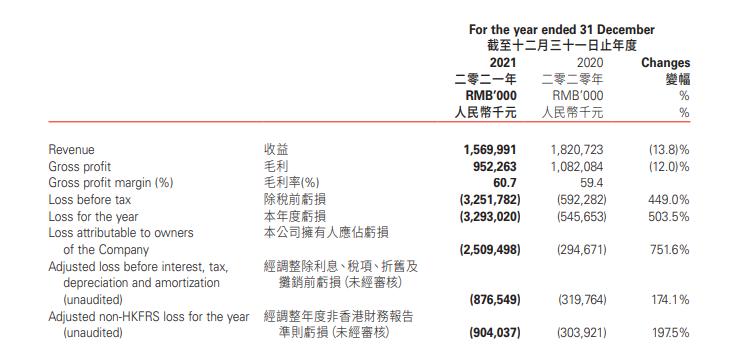

据有赞2021年度财报显示,2021年度,有赞实现收益15.70亿元,同比减少13.8%。毛利为9.52亿元,比2020年减少12%。经调整年度非香港财务报告准则亏损(未经审核)为9.04亿元,同比扩大197.5%。

有赞CEO白鸦在29日晚的内部信提到,2021年有赞的经营成本和费用投入急剧增加,却没有形成相应的收益。有赞需要,也正在进行一场自我调整。

创始人:除直营一线销售外,均将控制人数

2022年1月份,有赞就曾被曝裁员。据新浪科技报道,裁员规模预计超过1500人,还将“人员优化”写入了OKR,引发争议。有赞随后回应为“事业部化调整”。

3月,有赞再次传出裁员消息。网传消息包括,有赞裁员70%、以及教育部门整个被裁掉了等。有赞回应称“规模被夸大了,实际调整比例是20%左右,教育部门也还在正常运行“。有赞表示,受经济形势、疫情影响,集团对中后台做了成本优化,以集中资源聚焦关键目标。

不过,在3月29日晚有赞发布的内部信中,有赞CEO白鸦则提到为了提高人均产出,“直营一线销售之外的整体人数全年减少一定比例”,协作链条和职能模块都将面临“减少”。

白鸦表示,2021年有赞的人均产出不到40万/年,中后台、行政、研发等相关较大的投入带来了过多的角色和流程,在业务增速不够迅速的时候反倒增加了协作成本。他在内部信中定下了新一年的OKR,明确了提升人均产出到50万/年的目标。

裁员背后,是有赞2021年陡增的研发成本和客户流失。

研发投入增加30%,收益却减少13.8%

3月29日,有赞公布2021年年度业绩报告,报告显示,2021年度有赞实现收益15.70亿元,相比2020年的18.20亿元同比减少13.8%,减少原因为商家解决方案收益减少;毛利同比减少12%至9.52亿元,毛利率为60.7%,与2020年的59.4%基本持平。年度亏损为32.93亿元,经调整年度非香港财务报告准则亏损(未经审核)为9.04亿元,同比扩大197.5%。

有赞2021年度财务报告截图

关于亏损原因,有赞在3月25号发布的盈利警告中给出了较为详细的原因:2021年度,有赞为了丰富及完善集团产品组合,在研发上的投入增加了约30%,同时为了促进集团的销售业绩并配合集团门店SaaS业务发展,销售开支增加幅度约为23%。

发布财报的当晚,白鸦发布有赞内部信,他在其中提到:疫情在2020年给有赞带来了接近100%的增长,同时直播电商还有巨大的价值增量空间,“我和管理团队开始压制不住快速增长的欲望,认为一定要抓住机会快速做出一个世界级的企业服务公司”。

由此,有赞在2020年第四季度定下了“五年十倍,万亿交易额”的高速增长目标。为了这目标,有赞搭建了非常多的产品、技术、风控、生态中台,成本和费用投入从2020年第四季度开始急剧增加。

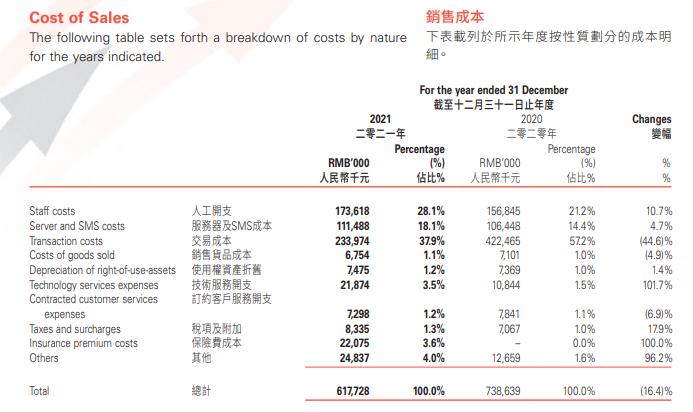

据财报显示,2021年度,有赞15.70亿元的收益对应的是6.18亿元的销售成本。其中,交易成本为2.34亿元,占比总销售成本的37.9%;服务器及SMS成本为1.11亿元,占比18.1%;而对应两轮裁员风波的是,在各项开支金额中仅次于交易成本的人工开支1.74亿元,占比总销售成本28.1%。

有赞2021年度财务报告截图

白鸦在内部信中表示,SaaS业务本应是一个“不断积累能力的慢活”,保持年复合增长率在30%左右是最好的节奏,但“突然发了意外之财,未必是好事,因为它会打乱你本来该走的道路”,他承认有赞对2021年的形势判断出现了失误。

快手“分手”,40%GMV流失

有赞是一家移动零售解决方案提供商,基于云服务模式向商户提供微商城系统和完整的移动零售解决方案,主要业务模块分为社交电商、新零售、美业、教育、国际化市场五大核心板块。

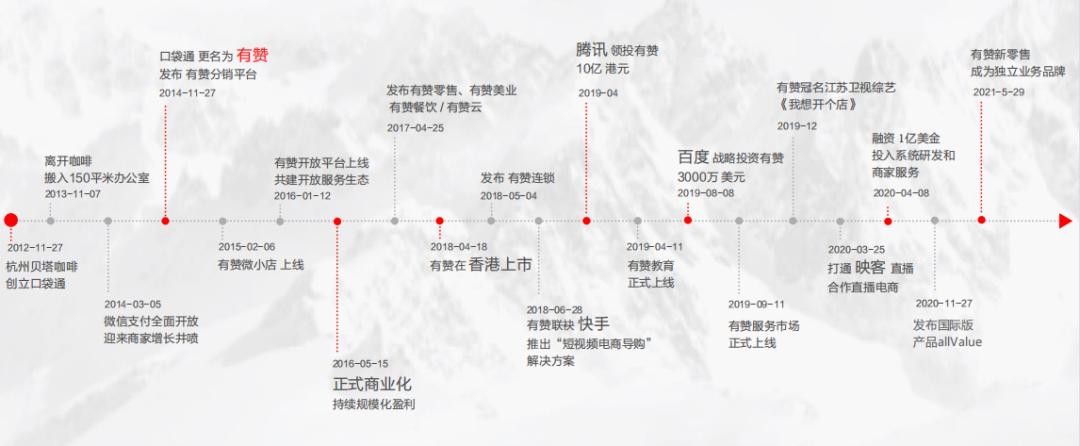

从2012年口袋通孵化诞生,到2014年11月成立有赞品牌,再到2018年借壳上市港交所,有赞的成长与中国电商市场的高速发展红利是分不开的。

有赞发展史 | 图源:有赞官网

2010年到2014年是中国电商的一个高速成长期,龙头之间的竞争激烈。在这一时期内,淘宝和天猫的双十一交易额从9.36亿元暴增至571亿元。2014年,微信支付全面开放,大大刺激了电商行业,也为当时还名为“口袋通”的有赞带来了一大波客户增长。同年,有赞更名并发布有赞分销平台。

2015年开始,电商领域步入“合作”趋势,其中一个标志性事件是京东与腾讯的合作,“多强”格局的竞争结束,诸多生活服务品类电商纷纷走向合并或合作:美团和大众点评、携程和去哪儿、58和赶集、滴滴和快的……大互联网领域中阿里系与腾讯系分庭抗礼,电商领域则是淘系与“腾讯·京东”的双巨头格局。

有赞也迅速加入了这种“合作”业态。2015年,有赞微小店上线,帮助电商客户打通微信生态,在这一段时间里,有赞始终抓紧“微信”和“私域流量”标签,吃足了微信的红利;2016年,有赞开放平台上线,年中实现正式商业化,开始规模化盈利;2017年,有赞分别发布了有赞零售、有赞美业、有赞餐饮,针对不同行业推出场景化电商SaaS解决方案。

之后则是短视频和直播带货时代。2018年有赞借壳上市后仅2个月,便与快手合作推出了“短视频电商导购”解决方案。据浦银国际、光大证券研报数据,2019年四季度到2020年一季度,来自快手平台的GMV占中国有赞总GMV的40%。有赞再次吃足了短视频和直播时代的消费流量红利。

然而,红利并不长久。

早在2020年下半年,快手就在着手自建直播电商体系,通过一系列平台扶持政策吸引商家入驻,打造直播电商闭环。有赞快手端的价值和交易额极速缩减,到2021年年末,快手更是宣布对有赞执行第三方断链操作,不再支持直播间挂有赞的第三方商品。

无独有偶,2020年7月15日,微信官方也上线了微信小店。据了解,微信小店可以帮助商家免开发、零成本、一键生成卖货小程序,几乎相当于一个免费版有赞。

快手“分手”,微信“成家”,巨头亲自下场分食,有赞遭受的影响可想而知。

多平台流量分摊,有赞求变

不过,有赞也并非一味依赖微信快手。

2020年10月,有赞正式宣布与小红书达成合作,实现系统互通。系统打通后,有赞将支持旗下有赞美业店铺接入小红书企业号。

微博同样是互联网流量大户,2021年年中,有赞与微博合作推出#星推官计划#。只要通过有赞开店并接入微博,机构或博主即可加入#星推官计划#,并获得流量资源、现金奖励、有赞开店服务期赠送、佣金全免等权益扶持。

即使是在腾讯生态内部,有赞也没有止步于微信。2021年4月,“有赞企业微信助手”结束内测,正式上线,将企业微信与有赞微商城系统打通,并且陆陆续续新增了“群画像”、“一键朋友圈运营”等功能,迎合企业微信从完全toB到逐渐触达营销的发展趋势。

除此之外、斗鱼直播、映客直播、喜马拉雅、百度小程序等流量平台,也纷纷被有赞纳入了流量入口矩阵,而这些平台自身也正希望在以淘宝、京东、拼多多为首的电商领域中分一杯羹。

有赞打通平台 | 图源:有赞官网产品手册

据有赞2021年度财报显示,截至报告期末,商家通过有赞产生的年度商品交易总额达到约人民币983亿元,其中来自非快手渠道的商品交易总额同比增长了30%。

有赞的这种全域营销策略一方面有助于商家在同一系统中进行多个平台的运营操作,是对客户的吸引;另一方面,有赞也借此将流量入口分摊到多个平台。尽管来自头部平台的选择对有赞GMV的影响仍然占据主导地位,但流量分摊至少让有赞有了撤退时可走的“后路”。

与此同时,有赞也在试图改变收入来源单一的现状。

2020年6月,有赞收购电商播购物平台“爱逛”,想要通过自建电商体系的方式实现破局。不过在电商平台已经相当内卷的大环境下,爱逛的前景似乎并不乐观。据七麦数据数据显示,截至2022年3月29日,爱逛直播App在iPhone上的下载量预估总计为12299次,且近6个月新增下载量明显较低。

爱逛App近一年下载量估算|截图自七麦数据

除此之外,有赞在2020年和2021年还曾做过多次投资,包括旅游SaaS服务商“订单来了”,零售信息化服务商伯俊软件,民办教育机构管理SaaS服务商校管家,以及SCRM领域的服务商“小裂变”。

在年度业绩报告中,白鸦披露了短期内的执行策略,他提出有赞将在短期内以“做大通用价值”和“深耕垂直行业”为核心,进一步发展社交电商业务,发力新零售垂直业务。

白鸦还提到,集团将建立持续提升市场销售体系经营效率的商业化能力,动态平衡中后台的长期投入。除此之外,他也介绍了经营层面的规划:有赞将回归商业基本面,为业务规划制定产品设计和研发投入计划,明确该业务做到“经营性现金流为正”和“完整收回投资并盈利”的时间表。

这或许意味着有赞将在衡量业务投入回报效率时更为慎重。

对于2021年在研发销售上的过度投入,白鸦在内部信中这样说到:投入的增长往往可以很快,投入的下降却会很慢。

投入增加的同时,企业组织内的协作流程也在增加。如果突然降低投入,就会导致协作流程中断无法正常作业,导致业务休克,这个风险是巨大的。白鸦解释到,有赞只能先梳理组织方式,以统一愿景和目标策略为基础,重新规划组织架构、协作流程、人岗匹配,再开始完成成本缩减。

有赞需要时间。

本文作者:南墙

芥末堆 记者

静如佛青,动如杠精

原标题:《分手快手后,有赞的中年危机》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司