- +1

崛起的“耳朵经济”想打破亏损魔咒,道阻且长

出 品 | 异观财经

作 者 | 鬼神前鬼

在线音频几乎覆盖了人们睡前、通勤路上、体育锻炼等生活的全场景,随着在线音频行业用户规模的壮大和营收规模的增长,“耳朵经济”可谓是未来可期。

但从目前在线音频行业头部平台的业绩表现看,很难说这是一门赚钱的生意,至少短期内不是。从已经上市的荔枝,以及第三次递交招股书的喜马拉雅双方披露的财务数据看,二者尚未打破亏损魔咒,喜马拉雅的亏损更有扩大的趋势。

“耳朵经济”未来可期

近年来,伴随人们消费能力的提升,以及为知识付费的意识不断加强,在线音频市场规模呈现了增长的态势。

与视频、游戏或者阅读等其他娱乐方式相比,在线音频覆盖的场景更加多元化,能够满足不同年龄受众的多种需求,在线音频行业受到腾讯、小米、阅文等互联网巨头们的青睐,从用户规模和行业市场潜力来看,“耳朵经济”可谓是未来可期。

一、在线音频市场具备增长和多重变现潜力。

根据灼识咨询报告显示,中国在线音频市场的收入从2016年度的16亿元,增长至2021年的206亿元,复合年增长率为66.9%,并预计于2026年进一步增长至1204亿元,期间复合年增长率为42.3%。

接下来我们再看看目前在线音频平台喜马拉雅和荔枝的表现如何。

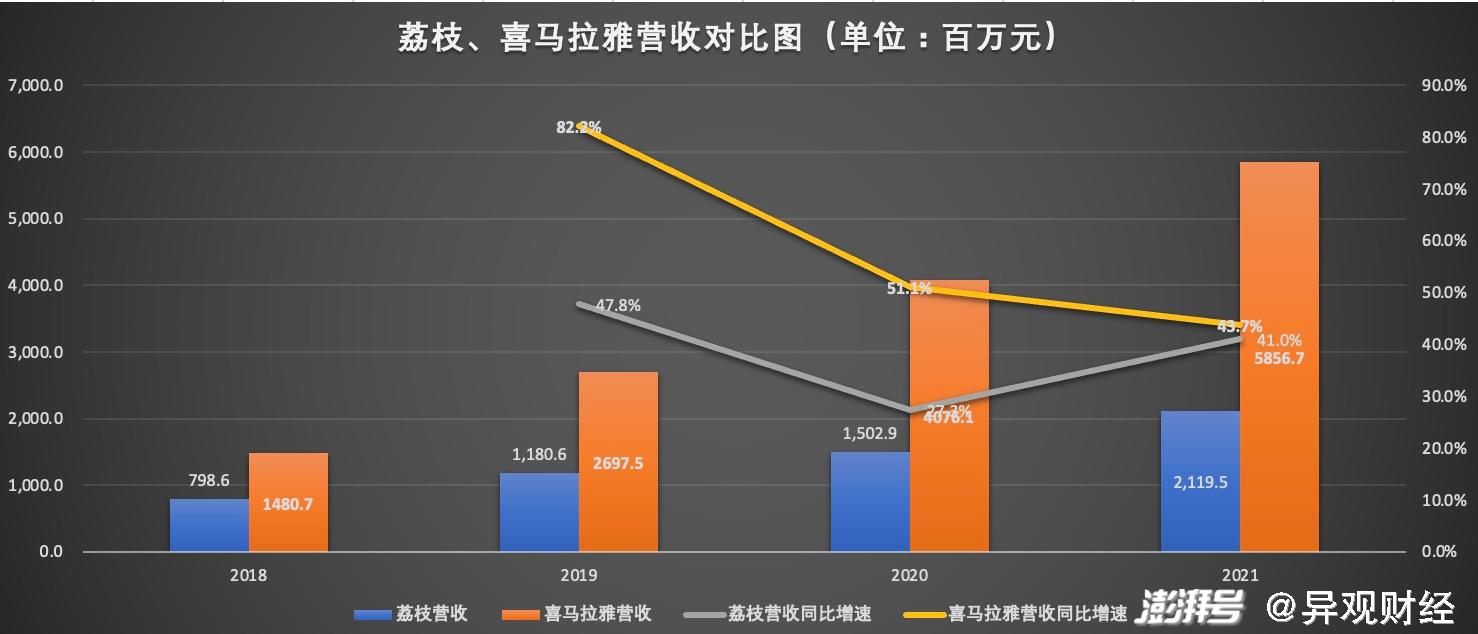

营收方面,喜马拉雅2021年实现58.57亿元的营收,较2020年的40.76亿元增长43.7%;荔枝2021年21.20亿元,较2020年的15.03亿元,增长41%。

从上图可以看出,最近三年,二者的营收保持了稳定的增长,由此可以看出在线音频市场具备一定的增长潜力。

目前国内在线音频行业的变现方式主要来源订阅、广告及直播。从喜马拉雅和荔枝各项收入占比看,现阶段订阅是在线音频平台最主要的变现方式,且具备的较快地增长潜力。

根据灼识咨询的资料显示,在线音频订阅的收入从2016年度的5亿元人民币,增长至2021年度的91亿元人民币,复合年增长率77.8%,预计2021年至2026年按49.6%的复合年增长率进一步增长。订阅包括两个主要收入渠道,即会员订阅及付费点播收听服务。

广告的变现模式相对更多元,比如开屏广告、前置音频贴片广告、品牌电台、主播口播、沉浸式广告等。相比此前传统的AM/FM广播广告,在线音频平台广告的优势在于内容创作者与用户之间互动性更强、植入更灵活、目标客户定位较精准以及触及范围更广泛。线上广告通过曝光、精准定向效果和沉浸式体验和其他形式的广告,为广告商提供一站式营销解决方案,也可以增加在线音频平台的营收。根据灼识咨询的资料,2021年移动端每月活跃用户月均广告收入为1.6元。

直播主要通过用户赠送的虚拟礼物及打赏变现。在线社区如果进一步培养用户付费的意愿,直播的收入也有望增长。根据灼识咨询的资料,2021年直播的移动端月平均付费率及移动端月平均每个付费用户收入分别为6.1%及435.2元。

从喜马拉雅和荔枝的收入构成中看,直播、广告等业务的收入占比较小,而且与长视频平台的付费比率及每个付费用户的月平均收入对比来看,在线音频内容明显要低得多,未来还有一定的增长空间。

二、用户规模不断增长,愿意付费的用户越来越多。

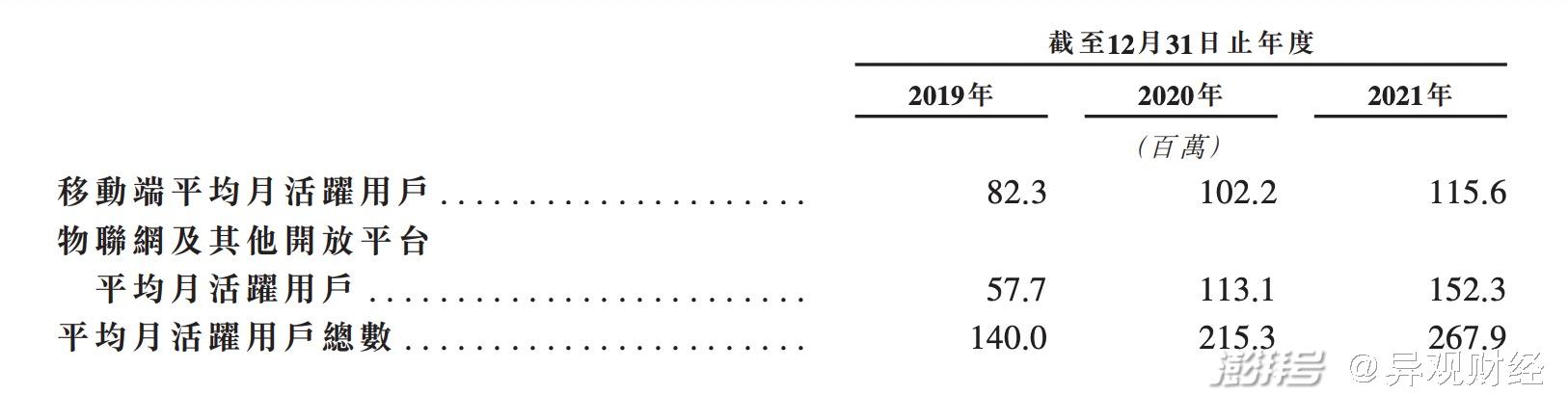

从用户数量看,中国是世界最大的在线音频市场,从喜马拉雅招股书披露的是数据看,其用户规模均保持了一定程度的增长。2021年,喜马拉雅的月活用户同比增长24.4%至2.679亿。其中,移动端平均月活跃用户达到1.156亿。

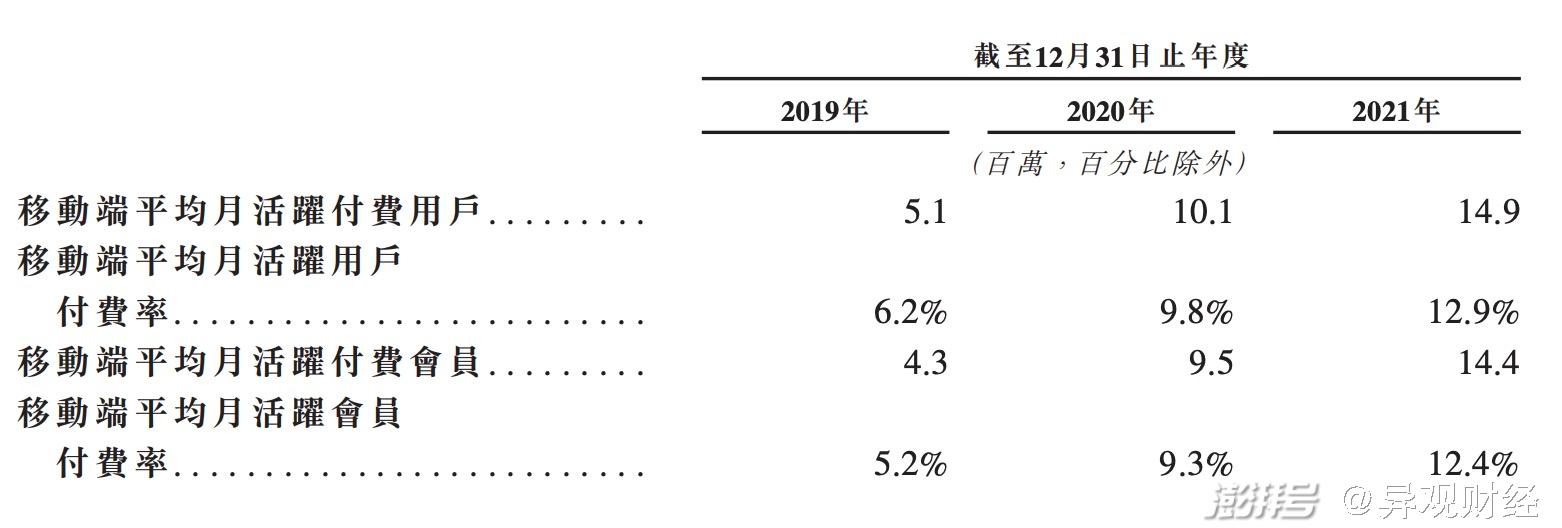

月活用户规模增长的同时,付费会员的数量也有所增加。招股书显示,2019年至2021年,喜马拉雅移动端平均月活跃付费会员数分别为430万、950万、1440万,对应付费率分别为5.2%、9.3%、12.4%,呈现不断上涨的趋势,但与短视频及长视频的渗透率相比,在线音频的渗透率要多低得多,仍有很大的提升空间。

打破亏损魔咒,道阻且长

“耳朵经济”已经崛起,在线音频平台的付费用户及营收都保持了稳定增长,但从喜马拉雅和荔枝披露的业绩来看,二者均未实现盈利,从亏损情况来看,二者的亏损均不断扩大,在线音频平台想要打破亏损魔咒,道阻且长。

一、收入分成、内容成本和营销费用增加,持续压缩利润空间。

喜马拉雅招股书披露,2021年全年亏损为51.06亿元,同比扩大77.2%,经调整年内亏损7.59亿元;财报数据显示,荔枝2021年全年亏损1.273亿元,同比扩大55.1%。

二者亏损背后,与运营成本和费用增长有很大关系。

从喜马拉雅招股书披露的数据看,其运营成本居高不下,几乎占据了总收入的一半以上。

喜马拉雅的营业成本主要包括收入分成费、内容成本、支付手续、其他创新产品采购成本、带宽成本、薪金及福利成本、及其他成本等。其中,最主要的成本是内容创作者的收入分成和购买版权的内容成本。最近三年,喜马拉雅三成的收入用于支付给内容创作者和签约方的分成费。

数据显示,喜马拉雅最近三年支付给内容创作者和签约方的分成费分别为8.98亿元、12.93亿元和15.98亿元,同比增速分别为94.4%、44%和23.6%,收入分成费在总收入中的占比分别为33.3%、31.7%和27.3%。

目前,无论是喜马拉雅还是荔枝,收入主要有依赖订阅和广告,这部分的收入又直接与平台用户规模及用户付费率挂钩。优质的内容是吸引和留住用户的关键,因此为了确保优质内容的持续,公司需要持续获得优质版权内容,以扩展内容品类,扩展内容产品的数量,那么收入分成费用短期内不会降低,只能是增加。喜马拉雅在招股书中表示,“我们预计收入分成成本将随着我们业务的扩张而整体增加。”

值得一提的是,虽然在线音频平台的用户规模和付费会员数量在增长,但却较以往增速有所放缓,荔枝平均移动月活用户已连续两个季度下滑。

事实上,在线音频平台想要吸引更多用户,势必导致营销费用的增加。2021年为了推广其新App及国际业务,其音频娱乐产品相关的营销费用同比增长171%,从2020年的1.427亿元增长至2021年的3.862亿元。

2021年,喜马拉雅的营销费用增长54.1%,从2020年的17.07亿元,增长至2021年的26.30亿元。

二、内容付费难以支撑整个平台商业模式,在线广告与直播行业整体下行压力巨大,短期内其他变现模式难以规模化落地。

人们付费意识觉醒,但付费习惯养成还有很长的路要走。以在线音乐平台为例,2021年网易云音乐在线音乐服务收入为26.23亿元,同比增长25.4%,低于2020年度47.6%的增速。

再看腾讯音乐,腾讯音乐在线音乐服务收入114.67亿元,同比增长22.7%,低于2020年30.7%的增速。2021年Q4,腾讯音乐在线音乐服务收入28.8亿元,同比仅增长4.3%,远远低于2020年第四季度29%的增速。

长视频平台爱奇艺,会员服务收入是其最大的收入来源。2021年,爱奇艺会员服务收入167.14亿元,相比2020年164.91亿元的收入,仅仅增长1.4%。在线音频平台的付费率低于长视频平台,短期内仅严重依赖内容付费的在线音频平台,很难撑起整个平台的商业模式。

当前,众多互联网流量巨头们的广告收入均呈现不同程度的放缓,在线音频平台同样无可避免的遇到在线广告与直播行业整体下行的压力,短期内广告和直播业务收入很难成为喜马拉雅等在线音频平台新的增长势能。

三、在线音频平台面临互联网巨头的竞争压力。

目前移动互联网用户流量已见顶,目前各大互联网平台对于用户的争夺是存量用户争夺,无论是长、短视频平台还是在线音乐平台,想尽办法来争夺用户的使用时长,以及提升留存用户的付费转化。

在线音频的市场渗透率还很低,有很大的增长潜力,因此互联网巨头纷纷入局该赛道。这就意味着喜马拉雅、荔枝等在线音频平台要与字节跳动、B站、腾讯音乐、网易云音乐正面竞争,在线音频的胜算有多大?

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司