- +1

捞王难“捞钱”

作者 l 大钊

3月中旬,港交所官网披露了粤式火锅品牌捞王控股有限公司(以下简称“捞王”)的最新上市申请材料,中金公司和华泰国际为其主承销商。

早在2021年9月,捞王就曾向港交所递交过一次上市申请材料,但随后因过期失效。

资料显示捞王于2010年在上海开出首家“捞王”火锅店,截至目前,公司共在30个城市开设了149家连锁自营餐厅。与常见红油火辣的川味火锅不同,“捞王”属于典型的粤式火锅,主打“白汤”锅底,口味较为清淡,人均消费在130-150元,其中,胡椒猪肚鸡、腊味煲仔饭、粤式猪骨煲等均为餐厅主打菜品。

无独有偶,老牌火锅企业七欣天也于今年1月正式递表,计划募资约2亿美元并在香港挂牌上市,招银国际和国泰君安国际担任其联席保荐人。

值得注意的是,自去年以来整个火锅行业似乎并不受资本待见,头部企业海底捞和呷哺呷哺的股价都遭遇大幅下跌,闭店裁员等消息也时有传出。捞王选在这个时间点上市,能获得投资者青睐吗?

火锅市场纷争

中国人对于火锅的喜爱,古已有之。西汉海昏侯墓文物中发现了火锅实物,可见火锅在中国已有2000多年的历史了。乾隆皇帝更是个“火锅狂魔”,史料记载他在乾隆四十四年的8月16日到9月16日之间,累计吃了27种火锅,共计60多次。

到了现代,火锅依旧很受欢迎。在中国,火锅是中餐市场中最受欢迎的品类,2020年火锅市场占中国内地整体中式菜肴市场的14.1%,位居第一,可以说是征服了大江南北所有人的胃。

数据显示,近五年火锅市场规模复合年增长率为9.5%,预期未来火锅市场的总收入将以14.2%的复合年增长率增加至2025年的8,501亿元,高于同期整个中餐市场的复合年增长率13.3%,成为中餐市场中增长最快的细分市场之一。

图源:招股书

按火锅风格划分,常见的火锅可以分为四大类:川式火锅、粤式火锅、京式火锅以及其他火锅。辛辣的川式火锅最受欢迎,2020年火锅餐厅市场中川式火锅占比64.9%,其次粤式火锅、京式火锅、其他火锅的占比分别为14.4%、14.2%、6.6%。

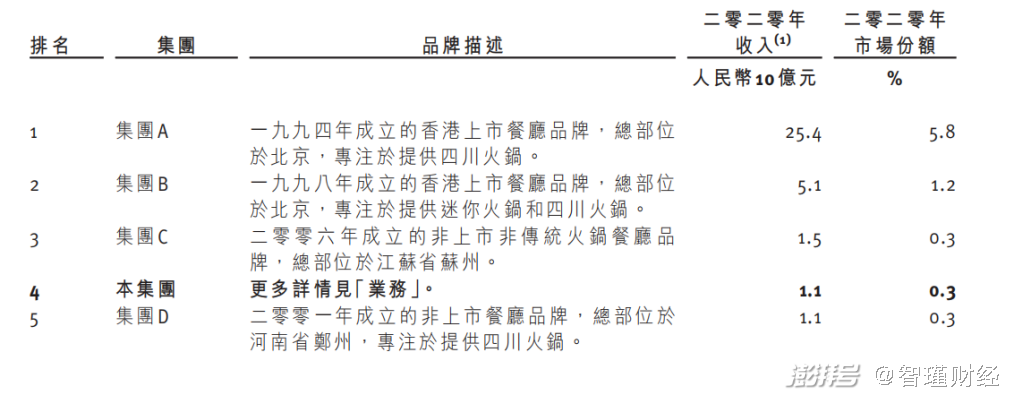

捞王就是粤式火锅领域的代表企业,据弗若斯特沙利文的报告称:

2020年,捞王的收入和餐厅数量在粤式火锅业内均排行第一,占据了1.7%的市场份额;

按收入计算,捞王在整个中国火锅餐厅市场排名第四。

图源:招股书

但是由于中国火锅餐厅市场高度分散,2020年有超过40万家火锅店营业。按2020年收入计,中国火锅餐厅市场CR5仅占总市场份额的7.9%,其中捞王占比更是低至0.3%。

目前港股上市较知名的火锅企业包括海底捞和呷哺呷哺,再加上奋力上市的捞王和七欣天,未来港股火锅企业有望呈现出百花齐放的态势。

而未上市的火锅企业也出现了不少龙头:

如周师兄、巴奴火锅这种“一招鲜吃遍天”的算是一种;

陈赫“贤合庄”、郑恺的“火鳳祥”为代表的明星火锅算是一种;

沾了宅经济光的自嗨锅、莫小仙也算一种。

所以火锅市场虽大, 但竞争者也不少。

餐饮到店承压

招股书显示:

2019年-2021年,捞王收入分别为10.95亿元、11.25亿元、13.00亿元,净利润分别为7794.9万元、6603.6万元、1312.9万元。

值得注意的是,2021年捞王来自餐厅经营的收入占比达到95.5%,来自外卖业务的占比达到3.7%,剩余的0.8%来自零售业务。在疫情带来的不确定性下,主要收入来自到店的捞王业绩仍存在较大风险。

招股书中提到,受疫情影响捞王餐厅采取社交距离措施,导致客单价由2019年的人民币123.7元上升至2020年的128.1元,翻台率从2019年的每天3.0次下降至2020年的每天2.5次。随着防疫措施放宽,民众开始恢复聚餐,2021上半年客单价下降到人民币123.9元,翻台率微降到每天2.4次。综合来看,疫情还是对于捞王的客单价和翻台率产生了一定影响。

图源:招商证券

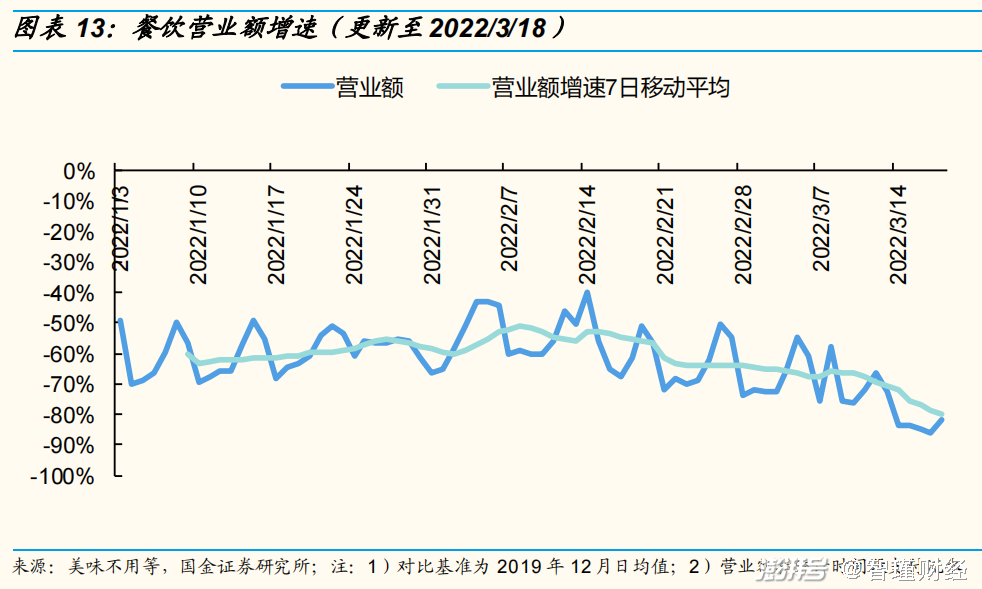

进入2022年以来,全国疫情呈现零散分布态势。3月份,部分地区疫情反复加剧,餐饮到店消费承压加重,营业门店外卖消费强度仍高于基准日、好于到店。

根据美味不用等数据,上周(2022/3/12-2022/3/18)日均餐饮营业额相比基准日仍下降79.8%,较2月日均低22.2个百分点;到店、外卖餐饮营业门店数量有所下滑,日均相比基准日分别下降53.6%、43.7%水平,较2月分别低27.5百分点、高6.8百分点。

所以,95%以上收入来自到店的捞王在疫情下的收入增速值得进一步观察。

图源:国金证券

事实上,整个火锅行业的日子都不好过。

疫情以来的海底捞、呷哺呷哺等知名火锅连锁的不利消息接连传出。股价层面,过去的2021年里,海底捞累计跌幅达到72.5%,呷哺呷哺跌幅也高达67.38%。进入2022年以来,在过去不满三个月里,上述两家的股价跌幅分别达到22.6%和34.7%。

经营层面两家也陷入紧急“刹车”状态。

海底捞近期发布公告称,预期将于截至2021年12月31日止年度录得净亏损约人民币38亿元至人民币45亿元。

3月11日,呷哺呷哺发布盈利预警,公告显示2021年公司实现营收61.5亿元,同比增长13%,但同时预期2021年将录得净亏损约2.75亿元至2.95亿元之间。

另外,2021年11月5日晚,海底捞发布公告,决定在12月31日前逐步关停300家左右门店。同样,呷哺呷哺2021全年关闭了约230家因选址不当、经营不善的餐厅。

在火锅连锁头部企业降速的大背景下,捞王却仍打算继续扩店。

招股书显示,捞王此次IPO募集资金主要用于门店扩张、完善零售渠道、新建工厂。公司计划于22/23/24年每年分别开设44/60/80间新餐厅。

“内卷”之下缺少护城河

Frost&Sullivan数据显示:

2020年中国火锅餐厅市场份额排序依次是海底捞、呷哺呷哺、七欣天和捞王。此外,还有巴奴、小龙坎、蜀大侠等火锅品牌也在竞争中崭露头角。

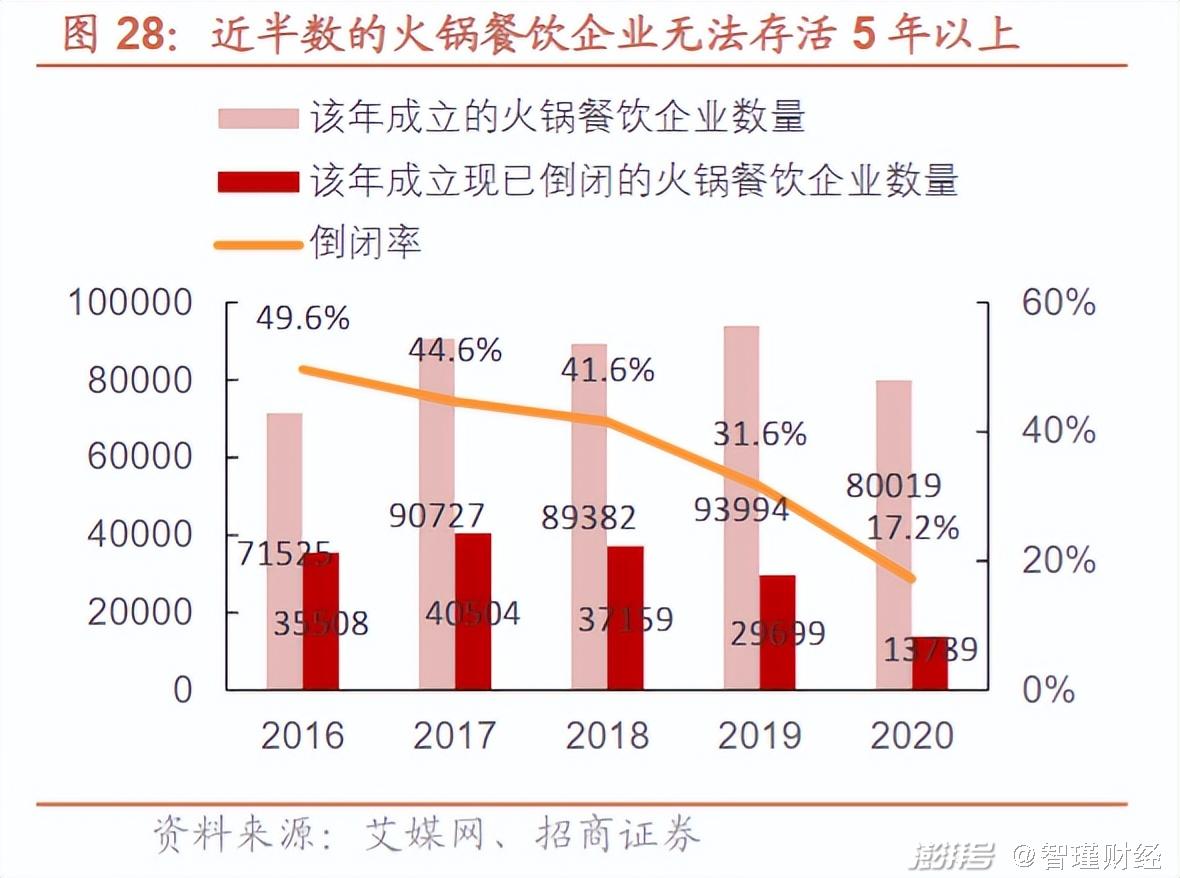

但火锅行业洗牌率较高。早在2017年,火锅行业的开店和关店率便位居国内餐饮行业榜首。

据前瞻研究院此前数据显示,2017年火锅的关店率达5.9%,高于4.3%的开店率,位于餐饮业各细分品类之首。

招商证券的最新研报也表示,近半数火锅餐饮企业无法存活五年以上。

图源:招商证券

很多曾经无比辉煌的名字如今都已黯然逝去:

小肥羊已由“中华火锅第一股”沦为“中餐退市第一股”;

重庆小天鹅则经历了上市失败、卖身无望等风波,成了褪色的名片;

川渝火锅“一哥”谭鱼头在2020年破产倒闭;

演员黄磊和主持人孟非合伙开的“黄粱一孟”火锅店也在2021年4月注销……

另一方面,由于火锅烹调整体难度并不大,所以在家吃火锅也成为很多人的新选择。只需选择自己喜欢的锅底,再备上蔬菜和肉类,就基本上可以还原一顿简单的火锅大餐。

而为了满足这种新的需求,部分企业已经面向市场推出半成品的火锅底料和调料,目前这个领域里较知名的包括颐海国际、天味食品、海天味业,已呈现出“三国杀”局面。

另外为了适应不同食客的口味,各地区也有明显的区域龙头,例如东北龙头为蒙式口味的“草原红太阳”、西南龙头为川渝牛油口味的“桥头”等。

资料显示:

2020年颐海国际在第三方火锅调味料方面的营收达18.41亿元,已经是行业第一。截至去年底,颐海国际火锅调味料营收36.07亿元,同比增长13.1%,占据总营收比重60.7%。

可见,火锅相关复合调料领域已形成一个较大的市场。

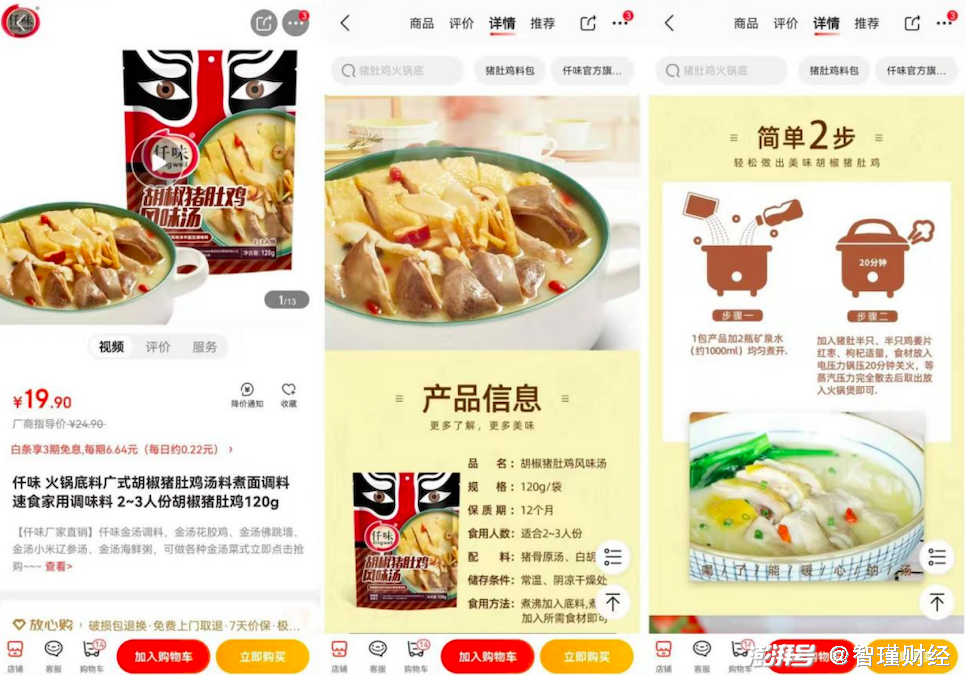

以捞王最为招牌的“猪肚鸡火锅”为例,在京东APP上搜索“猪肚鸡火锅底料”可得到约222页的搜索结果,价格普遍在10-50元不等。其中大部分产品都以操作简便、味道正宗为卖点。

图源:京东APP

除了“居家火锅”带来的冲击,火锅店经营本身也面临不小挑战。

根据《2019中国餐饮报告》,我国餐饮连锁化率仅为5%,而美国在2018年餐饮连锁化率已达30%。究其原因,主要是国外餐饮服务员每小时收入较高,人员流失率低,而国内员工流失率高,门店运营不稳定。

根据《2020中国餐饮报告》,餐饮一线员工2019财年的月收入均值仅为3940元左右,处于较低水平。2019财年餐饮员工平均流失率达15%,而火锅行业员工平均流失率高达22%。

此外,目前我国餐饮业加盟门店较多,总部供应链管理能力不足或对供应商管理体系不完善,易造成加盟商为压低成本、使用次等食材的情况出现,损害品牌形象。

在黑猫投诉平台上,与“捞王”相关的投诉有240条,消费者吃出头发、钢丝球,鸭血豆腐变质、吃完发烧得肠胃炎等字眼均有出现。

疫情之下,火锅连锁行业下半场已至。

传统火锅巨头正在“阵痛期”,新巨头则希望靠上市和融资抵御风险。但火锅品牌资本化后发展的路径差异并不大,在争取规模化优势的同时,也要看到同质化竞争带来的潜在风险。

参考资料:

《捞王新股报告:粤式火锅龙头,主打食材品质与口碑》,招商证券

《捞王再度递表,餐饮到店消费承压 》,国金证券

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司