- +1

微盟,成为行业一哥又如何?

一次因管理不善导致员工删除数据库的“人祸危机”,让微盟创下了单日股价蒸发之最,此事件至今影响巨大,众多商户仍心存芥蒂。

文丨BT财经 梦萧

微盟于3月28日发布2021年年报。

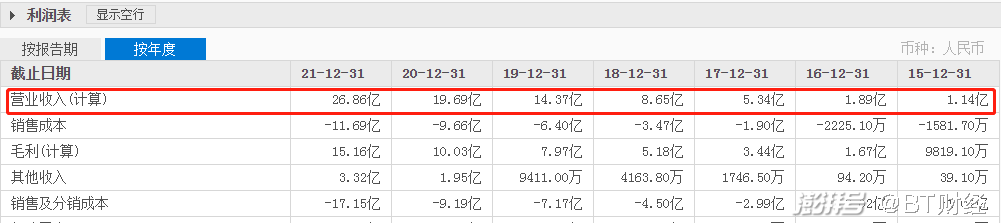

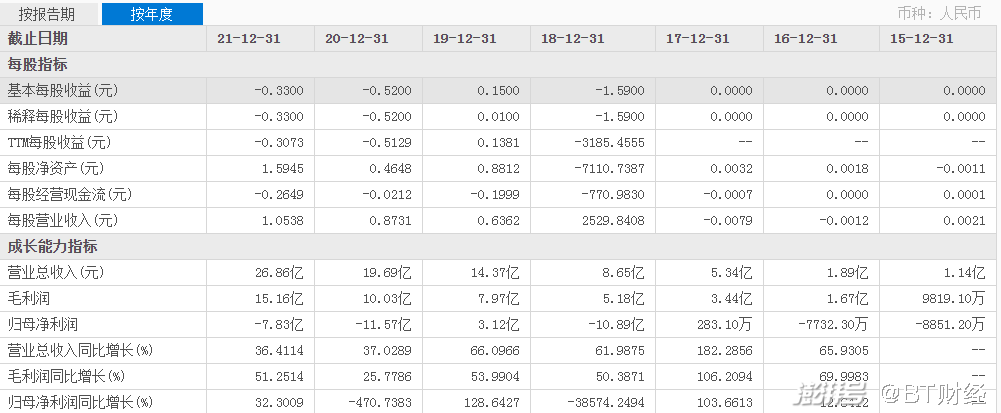

财报显示,微盟2021年全年总营收26.86亿元,同比增长36.4%,毛利15.17亿元,同比增长51.3%。毛利率高达56%。其中,数字商业板块实现收入19.67亿元,较同比增长70.9%,SaaS板块收入达11.88亿元,同比大幅增长90.9%,付费商户数102813名,同比增长5.0%;每用户平均收入大幅增长57.7%至11553元人民币。

财报发布后,微盟股价随之看涨,截至3月29日收盘,股价暴涨22.47%,达5.450港元/股,总市值138.9亿港元。和2021年2月最高股价超过33.5港元相比,股价有超过84%的跌幅,市值减少了714亿港元。

有多家媒体指出微盟业绩看似喜人,却依然未能走出商城功能问题不断,无法交付使用致客户巨大损失,以及员工删库跑路的阴霾。

这家成立于2013年的SaaS行业巨头到底怎么了?

微盟“人祸”危机

公开资料显示,微盟是中小企业云端商业及营销解决方案提供商,注册资本约9.29亿人民币,法定代表人为创始人孙涛勇。最新财报显示其现有员工超过8562人,同时也是腾讯社交网络服务平台中小企业精准营销服务提供商。

背靠腾讯这棵大树,微盟的发展迅猛,2015年和2016年年营收均为1亿多元,在2017年实现了183%的增长达到5.34亿元,随后几年均以50%左右的增速高速发展,于2020年达到19.69亿元,而微盟的最大竞争对手有赞在2016年和微盟差距并不大,都是亿元左右的规模,但在2017年被微盟超越,从此微盟成为SaaS行业的“霸主”。

2021年三季度营收出现下滑的有赞,全年营收为15.7亿元,同比下滑13.8%,有赞和微盟的营收差距被拉大10亿元以上,短期内想超越微盟几乎不可能,微盟行业一哥的位置逐渐稳固。

但超越有赞的这两年,微盟同样面临诸多不利影响,和一些企业受外部影响所受打击不同,微盟的“人祸”因素不可忽视,这件事即便过去2年左右,却依然给微盟带来不可估量的损失。

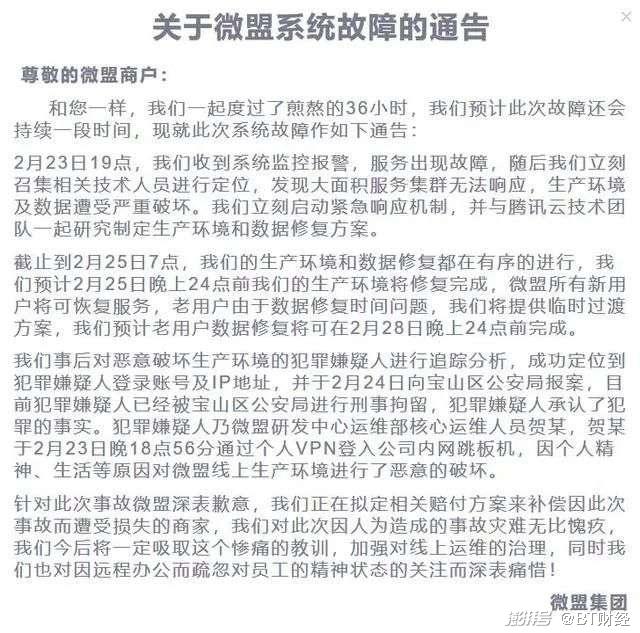

2020年2月25日,微盟一名员工删除数据库,导致SaaS业务数据一度面临瘫痪,大面积服务集群无法响应,生产环境及数据遭受严重破坏。在经过36小时的排查后,确定为微盟研发中心运维部核心运维人员贺某,因个人精神、生活等原因对微盟线上生产环境进行了恶意的破坏。但也有网友曝料称,贺某做出过激行为的原因是被微盟裁员并且不予赔偿。但这在微盟的公告中并未出现。

通过微盟的公告可以发现,微盟于23日19点起出现服务器宕机,但预计老用户数据恢复需要5天,28日晚上24点前方可完成。也就意味着微盟的商家要经历5天的业务停摆,这由微盟自身造成的损失具体怎么赔偿,公告并未呈现,这对众多商家来说,损失惨重,尤其是疫情下,那些严重依赖线上的商家更是雪上加霜。

当时该事件登上热搜,众多用户表示,对微盟的安全方面失去了信心,因该宕机事故,无法打开后台,查看用户数据、发货,经营已经停滞,带来商誉和经济的损失难以估量。虽然微盟称计划赔付1.5亿元,但具体后期如何赔付不得而知。

博通联创(北京)科技有限公司董事长史保刚作为互联网资深人士,他认为从互联网安全的行业层面来看,超过5天的集体宕机是极为少见的,“一般这样的突发事件都是在极短的时间内完成恢复,将影响降至最低,但微盟这次时间耗时5天,也说明了微盟的应对突发事件的预案并不健全,该事件发生后,微盟的数据安全问题也引起了广泛质疑。”

“该事件触及到微盟的核心命脉,背后体现的是微盟在运维权限管理上的缺失,也体现了微盟网络安全管理意识淡薄。5天的集体宕机也暴露出微盟监测和恢复能力不足,36小时才找到故障原因。也让微盟的专业能力遭到质疑”史保刚表示。

此事一经曝出,当日12点微盟股价应声下跌4.55%,市值蒸发9.63亿港元,一次“人祸”创下了单日股价蒸发之最,但比起商誉的损失,市值的损失几乎忽略不计,此事件至今影响巨大,众多商户对微盟表示了信心不足。在删库事件同样遭受损失的商户胡静后期并未续费,“我认为微盟这么大的公司能出现这样的低级事件,是其自身管理出现大问题,且后期解决同样暴露出他们的技术短板,很难保证后期不会再有类似事件发生。”

2021年国内知名网络消费纠纷调解平台“电诉宝”上关于微盟的投诉不断,大量用户称商城功能问题不断,无法交付使用致客户巨大损失。此外,微盟还存在涉嫌退款问题、售后服务、虚假促销、货不对板、退店保证金不退还等问题。这些问题在微盟取得亮眼成绩的同时,依然无法回避。

成为行业一哥又如何?

自2017年起微盟的营收一直超过有赞,成为事实上的“行业一哥”,但其实微盟的优势并不大。

2020年有赞总营收18.21亿元,同期的微盟总营收为19.69亿元,两者差距仅为1.48亿元,完全处于一个可以追赶甚至反超的范围,但有赞在2021年第三季度的总营收出现了10%的同比下滑,对比微盟全年36.4%的增长,2021年微盟行业一哥的位置几乎成为定局。

微盟和有赞同样遭遇行业痛点,这就是付费用户增长缓慢,微盟财报显示付费用户102813名,2020年的付费用户为98002名,同比仅增长5%,这个增速在互联网行业几乎是可以忽略不计或者说增速极为缓慢的。2020年同期有赞的付费用户人数为97158名,但和微盟付费用户的差距并不大。相反,微盟依靠腾讯微信这棵大树,流量不成问题,但付费用户的增长却低于市场预期。

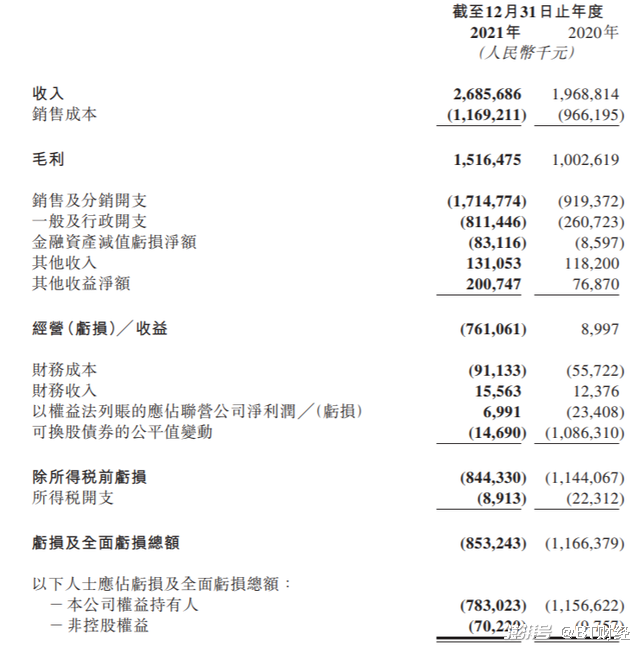

和有赞一样,微盟同样存在亏损情况,2021年年内亏损8.53亿元,虽然经调整后亏损为5.66亿元,但相比2020年经调整后盈利1.08亿元,由盈转亏。营收增加36.4%,却亏损5.66亿元,里外相差6.74亿元,微盟陷入增收不增利的怪圈之中。

和有赞不同的是,微盟似乎已经看到盈利的曙光,2019年曾盈利3.1亿元,2017年也曾盈利283万元。而有赞从成立至今一直在亏损,2018年有赞的亏损为7.1亿元,2019年为5亿元,2020年3.3亿元,2021年亏损32.93亿,相比有赞,微盟的亏损并不大。

但微盟由盈转亏,同样难以让投资人满意,近一年微盟持续下跌的股价就说明了问题。而微盟和有赞的持续亏损,同样说明了SaaS这个新兴行业,在短期内想盈利依然并不现实,尤其是在疫情影响下,无论是微盟还是有赞,SaaS业务发展都极为迅猛,问题是作为行业排名前二的两大“巨头”均陷入亏损的尴尬境地。

互联网投资人刘一民对两大巨头的亏损表示理解,他同时认为,资本的耐心是有限度的,如果持续亏损,必定会有人撤离。“任何企业都是以盈利为目的,微盟和有赞是SaaS行业前二的企业,也都是上市公司,但从两家企业的股价表现来看,已经说明资本市场对其并不满意,在失去互联网红利的情况下,如何尽快盈利,是这两家甚至整个行业都必须面对的难题。”

第二条曲线只是噱头?

和有赞绝大部分营收来源SaaS不同,微盟的营收构成相对均衡,推行“大客化、生态化、国际化”战略。也就是所谓的第二条发展曲线,但这条曲线的成色如何,尚未经过市场检验。

2021年,微盟数字商业收入高达19.67亿元,同比增幅高达71%,而以往营收主要构成的数字媒介收入只有7.19亿元,同比增幅仅为10.3%。订阅解决方案SaaS板块收入达11.88亿元,同比增长90.9%,核心广告业务对比数字商业SaaS业务的44.2%的增长,差距明显。也说明微盟的营收构成呈多元化齐头并进的趋势。

企业的第二条发展曲线,是互联网企业的未来趋势,腾讯创始人马化腾在腾讯近期财报发布之际坦言“中国互联网企业准备过冬”,同时隐晦表示腾讯要深耕细作,寻找发展的第二条曲线。

微盟在年报也披露出找到第二条发展曲线,并将加大第二条曲线的发展转型力度。其中最新推出的“WOS新商业操作系统”正式公测,这将成为微盟未来增长的强力引擎,也被视为微盟的第二条发展曲线的战略发展方向。

但是微盟今年能否扭亏为盈,市场并不看好。“微盟这条所谓第二条发展曲线,我个人感觉更多的是噱头,腾讯可以喊出第二条发展曲线,因为营收和用户体量在那,而微盟的用户体量偏小,很难说就一蹴而就,起码现在阶段,营销噱头会大于实际功效。”史保刚对微盟的第二条发展曲线的实际作用存疑。

研发能否带来护城河?

微盟由盈转亏,和增长超过2倍的行政开支有密不可分的关系,根据微盟年报数据显示,截至2021年12月31日,微盟现有员工8562名,而2020年12月31日员工总数为5796,一年的时间员工总数翻了近一半,达48%,一般行政支出由2020年2.61亿元增至8.1亿元,同比增幅高达210%。

销售成本同样激增,微盟2021年销售成本为11.7亿元,销售及分销开支高达17.1亿元,同比2020年的9.19亿元暴增87%,销售成本的增幅远超营收增幅的36.4%。换言之,营收的增长和大客户的增加,都是依靠高昂的市场推广和广告带来的。这就存在着用户是否续约的问题,毕竟微盟并不是唯一一家可以提供相同服务的企业。

或许是受上次删库事件的影响,微盟的研发费用激增,自2020年起研发费用猛增,导致2021年员工成本增加近4亿元,其中研发开支由2020年2.51亿元,增长至7.75亿元,同比增幅209%,财报披露是因为收购海鼎所带来的新研发员工的新增1.36亿元的开支。

行政开支和研发成本激增,但微盟部分业务和毛利率出现了不同程度的下滑,广告业务收入为7.2亿元,同比下滑12%,广告主数量也由2504名降至2287名,且平均每广告主的平均收入下滑4%,为31.4万元。微盟整体毛利率由53.2%提升至56.5%,却依然有部分业务的毛利率下滑明显。数字商业的毛利率由83.9%下滑至76.3%,数字媒介的毛利率由4.5%下滑至2.1%,毛利率腰斩。

刘一民对微盟持续加大研发力度持欢迎态度,“现在微盟和有赞自身的护城河并不强,微盟加大研发投入,一是能避免上次删库事件的再次发生,二是能拉开竞争对手的差距,未来只要微盟能提供更多个性化不可替代的服务,他行业一哥的位置就很稳固。但目前看,微盟并非不可替代,竞争对手的服务产品和其并无太大差别。”

同时刘一民认为在SaaS行业,稳居行业第一位置的企业盈利是早晚的。“只要微盟不再出现大的问题,我认为他们三年到五年内能够实现盈利。”史保刚则有不同看法,他认为,以微盟现有的模式,在五年内很难实现盈利,“在这样的用户增长情况下,SaaS可能是个伪命题。互联网行业比较注重用户的增长,在疫情影响下的消费观念的转变,本是微盟的发展良机,但今年付费用户只有5%的增长,我认为这并不能算成功,或许未来微盟能盈利,但时间应该很漫长。”

SaaS行业经过几年的发展,已经被众多用户所熟知,这些人已经成为微盟或有赞的付费用户,再想开发新用户并不容易,甚至微盟也可能会出现有赞那样付费用户下滑的局面,这是行业的发展痛点,对此史保刚认为微盟只有彻底解决用户增长问题,营收才能大幅提升,单依靠现有付费用户体量,以提高平均每位付费用户的费用,无疑是杀鸡取卵,短期见效实则饮鸩止渴。

史保刚指出:“在现有付费水平下,很多付费用户都可能不会续费,再提高费率,势必会造成老用户流失,而新用户获取难度加大,一味依靠提高费率,对微盟和对行业都未必是好事。”

史保刚同时认为,微盟和有赞虽然在疫情期间获得发展机遇,但行业同样面临挑战。因为我国大部分电商企业都是中小微企业,本身资金并不充裕,在疫情影响下,生存都是大问题,要多出一大笔费用去使用SaaS,会让很多中小微企业望而却步。而微盟的主要客户群就是中小微企业,一个恶性循环是,微盟为研发SaaS投入成本巨大,想盈利就要提高售价但企业未必买账,用户增长缓慢。定价低则收不回成本势必造成亏损。提高收费则会使用户留存率明显下滑,盈利成了微盟以及整个SaaS行业破不了的魔咒。SaaS行业,目前根本不是“躺着就能赚钱”的风口。所以微盟想盈利必须要解决这看似无解的死循环。

或许未来,微盟通过自身研发,打造出与众不同的护城河,低价薄利多销,大幅提升付费用户数量,那时候才有盈利的可能。

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司