- +1

后疫情院线日记:只有重生,没有涅槃

如果我们走进一条院线的第一视角,如果我们能身临其境地感受一条院线的遭际,如果我们能体察到疫情对于院线的微妙,也许我们会对这个原本炙手可热的行业产生新的认识。站在2022年的新起点上,我们搜集了中国某院线几年来的4篇日记,或许这些文字能给我们带来一些思考。

2020年1月5日 晴

我是中国的一条院线,也自认为是全国50多条院线里最有潜力的那个。电影市场的体量越来越大,票房也水涨船高,在2019年甚至达到了惊人的641.6亿。要知道,这个数字在2014年还仅仅是294.3亿。按照这个趋势,我实现下一个“小目标”已经是指日可待了。

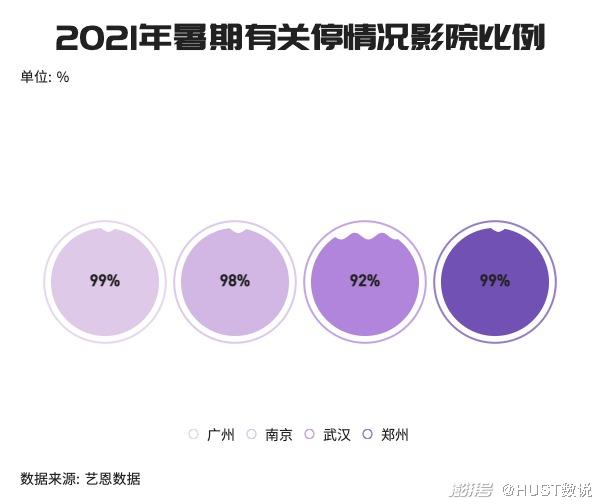

我和我的商业伙伴们也相处的很融洽。我的手下已经有100多家影院。还记得白手起家时,那些影院都还很小,而现在也都能独当一面了。我甚至预想着以他们为基点,重点投资几个城市,以扩大我的商业版图。不同于一些同行直接进军北京和上海,我觉得这两地的市场已经趋于饱和,于是转向了新的“战场”。广州、南京、武汉、郑州,它们在地图中都被我们插上了进军的小红旗。

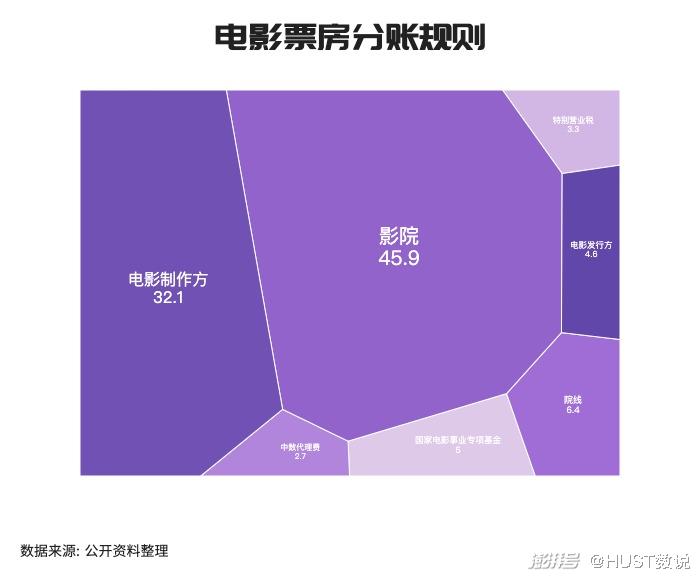

我和影院们从一开始就约法三章,定下了合作协议,也确定了利润分配的比例,并根据行业变化调整着。有人以为一部电影的票房收入被我们与电影生产方瓜分,但其实事实远比这复杂。

我跟流媒体也是商业上的合作伙伴,多年的合作使我们有了老友般的默契。我们共同应对着电影制作与发行方,依照着不同的时间节点进行放映。

我知道行业的欣欣向荣,我知道自己事业的蒸蒸日上,我相信有一个光明的未来在等着我。

2021年2月5日 小雨

2020年就像是一场梦。很多行业将这一年视为前所未有的寒冬,对于我们影视行业应该也是如此吧。直到现在,我才有心思写下这一年的经历与想法。影院复工半年有余,经历了半年停摆的我们似乎得以重生,但我知道这重生不是涅槃,我们将要经历的困难才刚刚开始……

2020年初,疫情让电影放映市场瞬间停滞与瘫痪。一切都太突然了,以至于我什么都没准备好。或者也可以说,我什么都准备不了。

我天天担忧着,终于积劳成疾,住进医院。我的生意伙伴似乎也不想加剧我的焦虑,很少来看我。我不想去关注挣扎的行业,只是祈祷着还有起死回生的可能。

我好像沉睡了很久。醒来时,日历映入我惺忪的眼,上面的日期是2020年7月20日。护士走向我,说:“就在今天,影院解封了。”

起初,我相信自己已经由此涅槃重生。但当我走进办公室,才发现一切都没有那么简单。桌子上堆着一摞影院的破产通知,我知道和自己并肩作战的伙伴又减了不少。

信件的旁边还放着一沓各地抵制《囧妈》网络首播的声明。浙江、上海、苏州,太多电影工作者为此发声表态了。

但这似乎并没有起什么作用……

我也因此确定,曾经与我们亲密无间的流媒体,也背叛了我们,直接与电影的制作与发行方签了协议。想想也是,靠商业利益维持起来的关系,哪有亲密无间这一说呢?

日子一天天过去,一切也依然没什么起色。我的确重生了,但真的涅槃了吗?

2022年1月5日 阴

刚刚过去的2021年是疫情后的第一个自然年,对我来说算是喜忧参半的一年。单从数据上看,一切似乎都不算太糟。但我知道一切远没有这么简单,看似衰微的疫情对人们依然有着深刻的影响,也自然影响着整个行业的生态。

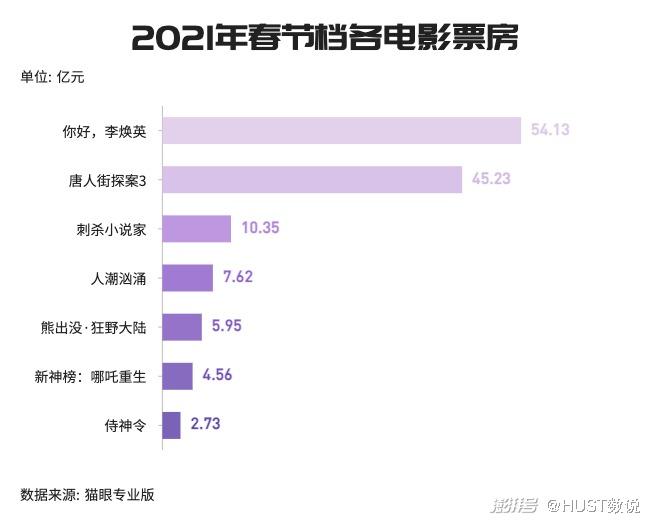

78.23亿,比2019年同期增长33%,2021年的春节档甚至一度让我以为能重返辉煌。《你好,李焕英》、《唐人街探案3》,这些影片为我的影院续了命,也自然为我续了命。

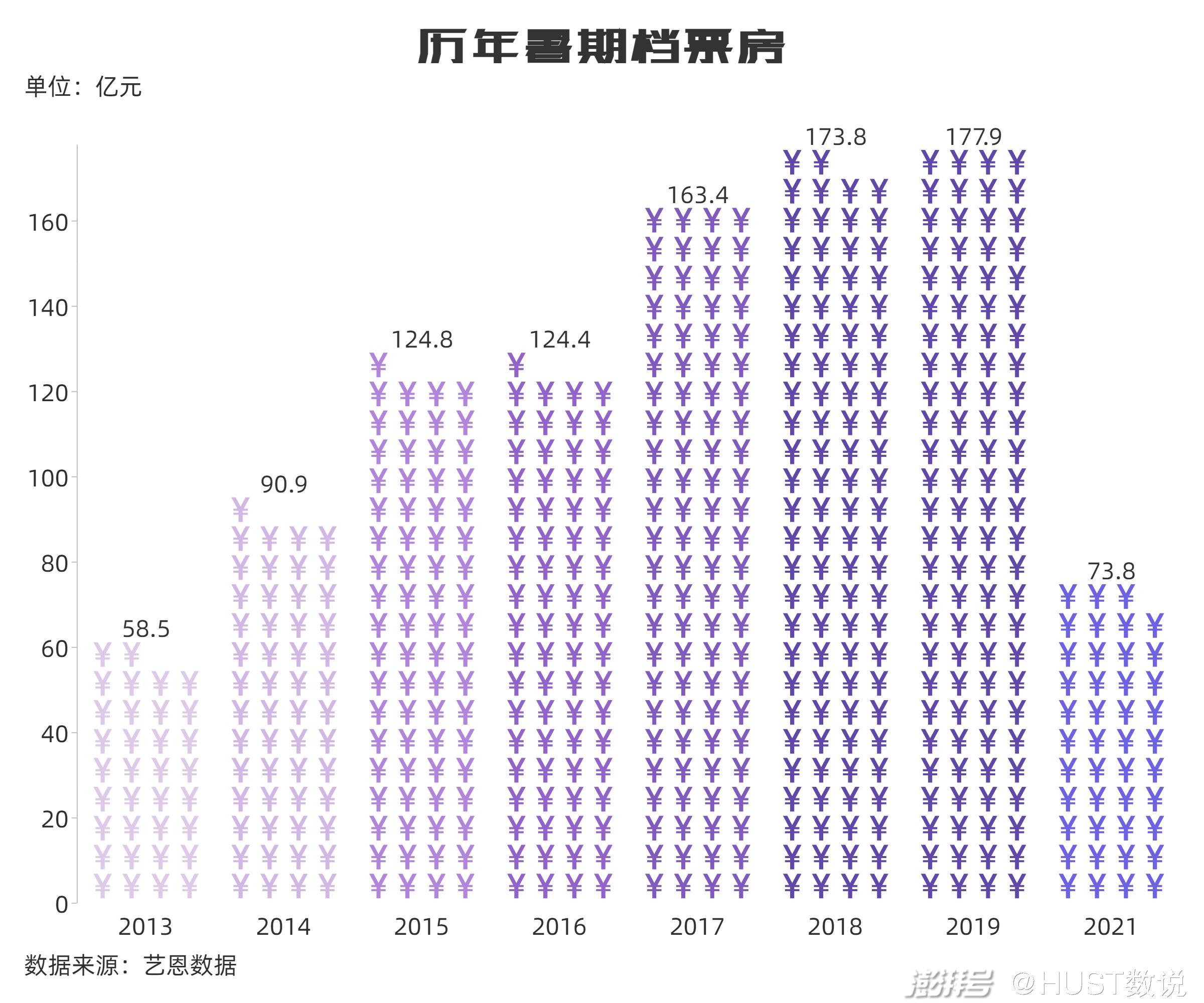

然而这种盛况并未持续下去。春节档后的几个月,我明显感到票房攀升的乏力,而暑期档更是直接跌落谷底。73.8亿,仅仅是2019年暑期档票房的41.5%,甚至比2014年的还要低上不少,这是我完全没有预想到的。更令人担忧的是,暑期档的失利往往意味着这一年的失利。

办公室里,我与旗下的影院面面相觑。

影院们说:2021年暑期档平均票价36.3元,比19年同期还增长了0.6元;但场均人次下滑58%,单厅日均收益已不足2019年的一半。

我尽量保持着头脑的清醒,让他们各自汇报财务情况,然后再让秘书统合。拿到他们的经营数据,我最后的一丝幻想也破灭了:根据他们的收入,确实是无法向我供应更多的资金支持了。我苦笑着跟站在身边的秘书讲:俗话讲‘羊毛出在羊身上’,现在没有羊毛,总不能拿羊肉来代替吧!”

这些影院已经自身难保,他们所在城市的票房又怎可能撑得起来呢?我们之前部署的几个重点城市,在这个暑期都不出所料地败下阵来。比起暑期档城市票房的数目减少,更令我担心的是各城市影院的突然关停。疫情、洪水,都是影院临时关停的原因。这向我说明着一个严峻的事实:只要疫情没有结束,只要疫情还有反弹的可能,那么投资任何一个城市都不会安全,因为疫情下一次会骚扰哪一座城市,只有天知道。我只好安慰着自己:正好现在也没钱,哪都投资不了。

在此之外,这个事实还揭示了另一个令人忧虑的问题:面对飘摇的实体影院,电影的制作与发行方很可能对与院线的合作更添顾虑,因而直接与流媒体平台合作。这一点既然我能想到,我的院线朋友们应该也想得到。

我先查找了最新的院线报表,看见即使依然是行业巨头的万达、博纳、华人之流,也显得有些捉襟见肘,心中不免感到一丝安慰。但我又立刻发现,相比于这些巨头,我们这些小院线的生存压力是更大的,我们所丢失的市场份额还是被行业巨头拿走了。

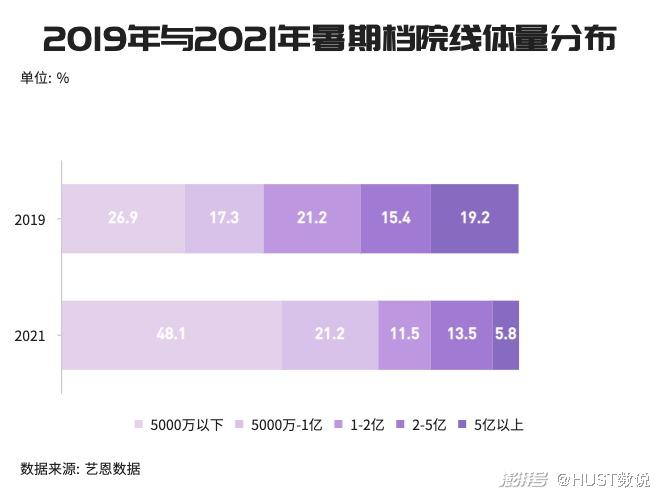

2021年的暑期档,有48.1%的院线票房产出不足5000万。而在2019年,这个数字仅仅是26.9%。

我找到了和我处境相似的院线朋友,了解了他们的近况。

在和其中一个合作的院线聊天时,他接到了一个电话。挂掉电话后,他说一直和我们保持合作关系的电影制作和发行方撕毁了原先的协议,直接和流媒体达成了合作。

到目前为止,我们院线阵营已经丢失了许多原本已谈好的项目。本来我不想去统计这些,这只会徒增烦忧。但此时此刻,我实在受不了这种折磨了,便和院线朋友将疫情以来的“院转网”电影做了一个大统计。

其实就目前而言,虽然“院转网”电影数量不少,但真正的大片还很有限,对我们院线倒也形成不了致命的威胁,当初对《囧妈》的愤怒也更多出于我们宣发成本的付诸东流。近来我们也愈益感受到院线同行渐渐与“院转网”电影“和睦相处”了。

然而谁会知道以后的“院转网”是什么样子呢?谁能保证以后的大片依然不会选择“院转网”呢?冰冻三尺的确非一日之寒,可若我们继续放任,积水成冰的那天终究会到来。况且不断反复的疫情还在持续磨蚀着电影制作与发行方对院线和影院的信心。

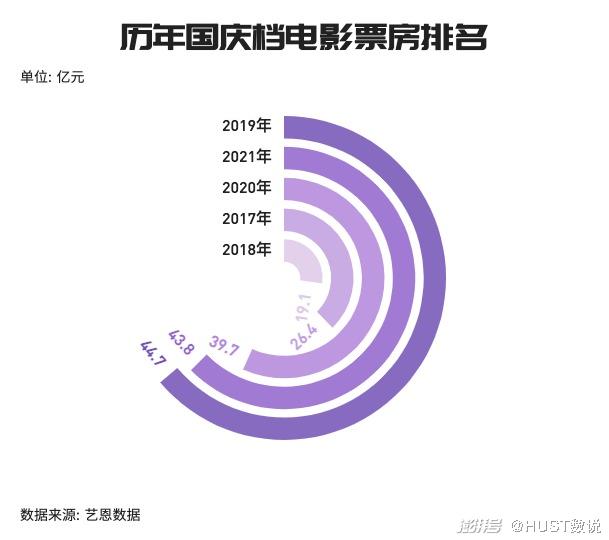

国庆档的故事想必大家已经知道了。《长津湖》又救了我们,就像《八佰》与《你好,李焕英》那样。几乎与2019年同期持平的43.8亿票房似乎还在宣告着实体影院的生命力。

但我并未感到太大的震动,因为在春节档的时候,我就是那样想的,结果我就迎来了暑期档。

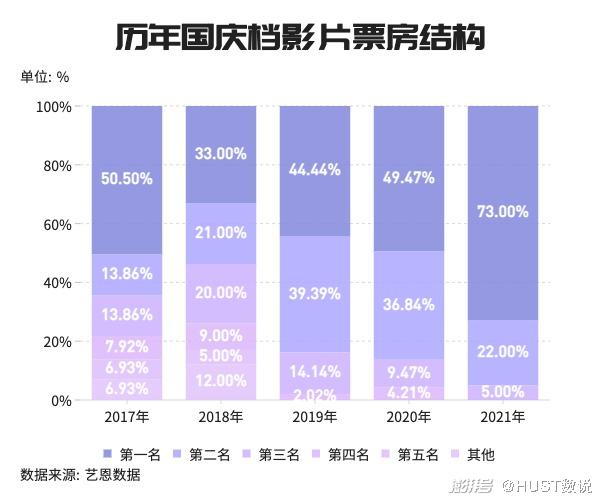

这次是《长津湖》救了我们。但我开心不起来,票房过度集中于某部影片就像把鸡蛋放在一个篮子里,风险是不言而喻的。这就是万达在其2021年上半年的报告中所提出的档期效应和极化效应:后疫情时代票房更加集中于特定档期和头部影片。这对于我们院线来说不是一件好事,把压力集中于特定档期或影片后,一次失利可能就是全盘皆输。而且“院转网”的阴影还笼罩着我,我毕竟不知道下一个《长津湖》会选择院线还是“院转网”。如果它的选择是后者,那我们的损失会是难以想象的。

不过我对“院转网”不那么反感了,因为很多专家都说“院转网”是一个必然趋势,疫情只是充当了催化剂。也就是说,无论有没有疫情,我们其实都要面对“院转网”的冲击。

既然如此,兵来将挡,水来土掩,我和我的院线朋友们只能硬着头皮去应对它了。拓展业务、

身处一个竞争激烈的行业里,我享受了高速发展的红利,也必须去承担应有的压力和竞争。

2022年3月5日 阴

2022年的春节档给我的感受有些像2021年的春节档。60.35亿的票房仅次于去年的春节档,位列该档期影视第二。但我也知道这很大一部分要归功于影片票价,毕竟是被称为“史上最贵春节档”。全国平均票价达到了52.7元,比去年又涨了3.8元,而一线城市的平均票价更是高达65.6元。票价的水涨船高是片方和影院的共同拉动,但显然影院们发挥了很大的作用。惨淡的2021年使很多影院的处境更加艰难,据《2021中国电影产业研究报告》显示,2021年有约40%的影院未达到200万元的经营红线,处于运营困难状态。加上疫情反复和日益明显的档期效应、极化效应,很多影院瞅准了春节档,想要以此来改善经营状况。我看到了广大观众对此次票价的埋怨与抵触,也看到有专家认为我们的这种行为是饮鸩止渴。我的心里充满矛盾,我知道高票价的策略肯定不是长久之策。

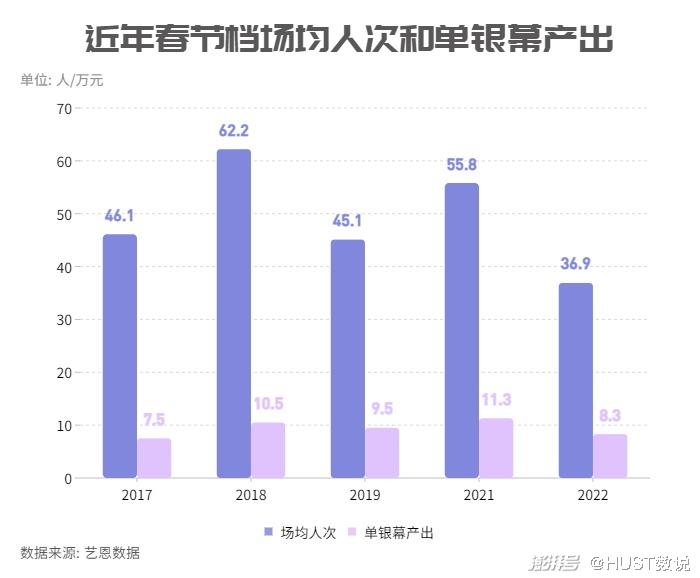

然而有趣的是,这不仅不是长久之策,似乎连当下的困难也没能解决。高昂的票价使春节档的观影人数锐减,36.9人的场均人次创下了六年新低。票价增长并未弥补场均人次下滑带来的收益损失:春节档单银幕产出8.3万元,同比下降26.8%。产出的下降带来的是影院票房体量的下降,档期票房50万以上的影院占比总影院数量的37%,比例为2018年以来最低。我旗下的各影院也是生意惨淡,他们还跟我说,现在的年轻人有更多的娱乐方式,剧本杀、密室逃脱成为新宠,而影院、KTV等传统的娱乐领地似乎风光不再。我在网上看着人们对此次春节档的评价,既看到了一些新生题材的如日中天,也看到了行业中许多方面的老态龙钟、积重难返。

我隐隐地感觉到整个电影行业会迎来一场变革,未来会更好还是更烂,我不知道,我的其他院线朋友们也不知道。但我们知道,与其抱残守缺,不如努力地搏一把,哪怕是一线生机也该积极去争取。2020年7月20日,影院解封,我们得以重生。但现在的我们已经知道这重生还远远不够,我们需要的是一场涅槃,我们需要的是一次新生。

这新生也许不会到来了,也许明天到来,或许未来正把握在我们的手中。

注:

1.暑期档统计时间为历年6月1日~8月31日。

2.“院转网”,指本在影院上映的影片转为网络上映。

3.影院是为观众放映电影的公共场所。电影院线制是以若干家影院为依托,以资本和供片为纽带,实行统一品牌、统一排片、统一经营、统一管理的发行放映机制。

数据来源:

1. 艺恩数据《2021年第一季度中国电影市场报告》

2. 艺恩数据《2021年暑期档中国电影市场报告》

3. 艺恩数据《2021年国庆档中国电影市场报告》

4. 艺恩数据《2022年春节档中国电影市场报告》

5. 猫眼专业版

参考资料:

1. 国家电影局:广电总局电影局关于调整国产影片分账比例的指导性意见

http://www.chinafilm.gov.cn/chinafilm/contents/160/821.shtml

2. 《2021中国电影产业研究报告》

3. 《万达电影股份有限公司2020年年度报告》

4. 《万达电影股份有限公司2021年第三季度报告》

5. 尹敏捷,院线电影的终结?———基于电影生产场域理论的《囧妈》事件解析[J].天府新论,2020,(03)

6. 赵伦,赵雪波.后疫情时代的院线危机与救赎[J].当代电影,2021(03):94-99.

作者:华中科技大学新闻与信息传播学院 卢家驹 彭灵杰 奚琪 杨楠

指导老师:华中科技大学新闻与信息传播学院 徐迪

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司