- +1

氢能第一股,利好来了,股价却跌了?

作者 / 星空下的锅包肉

编辑 / 菠菜的星空

排版 / 星空下的奶茶

3月23日,氢能产业再传重磅利好。发改委发布《氢能产业发展中长期规划(2021-2035 年)》,明确提出氢能产业是未来重点发展方向。

来源:《氢能产业发展中长期规划(2021-2035 年)》

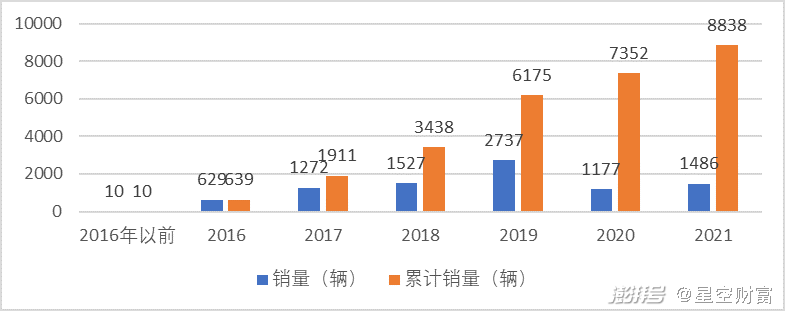

根据《规划》目标,到2025年,燃料电池车辆保有量要达到5万辆。而截止2021年底,燃料电池车保有量还不到1万辆(累计销量约8838辆)。

这就意味着,接下来三年多的时间,氢燃料车的终端市场至少要翻5倍。

受此消息影响,股市一片沸腾。

不过仔细想,氢能的政策支持其实一直都在线。2020年底,庙堂还曾制定过2030-2035年,保有氢燃料电池车100万辆的目标。但时至今日,年销量依然只有1000多辆。

来源:华宝证券

可见,氢燃料车的发展,绝不是单靠政策支持就能实现的。

那么,抛开这种提振信心的因素,回到经营层面,氢燃料电池相关企业,究竟是怎样的处境?

相较于把氢能当副业的潍柴动力(000338),全力押注的亿华通(688339),到底是有更大的机会,还是更大的风险?

一、业务成熟,遥遥无期

亿华通,这名字大家可能不是特别熟悉。但在氢能产业链上,这是一家相当特殊的存在。

因为现阶段,氢能产业还没有形成成熟的盈利模式。所以绝大多数企业都在碰瓷氢能概念。当然,也可以说是看好了氢能的发展前景,提前布局。

比如潍柴动力,其传统主业是柴油发动机。但从趋势来看,柴油机时刻存在被清洁能源取而代之的风险。所以自2016年起,潍柴开始布局燃料电池,与传统能源双线并行。但到今天,燃料电池也没有多大的业绩贡献。

而亿华通不同,它是一家(甚至是二级市场唯一一家)纯粹的氢能概念公司。2012年成立,2020年带着中国氢能第一股的头衔上市。其主业,就是燃料电池系统的研发生产销售。

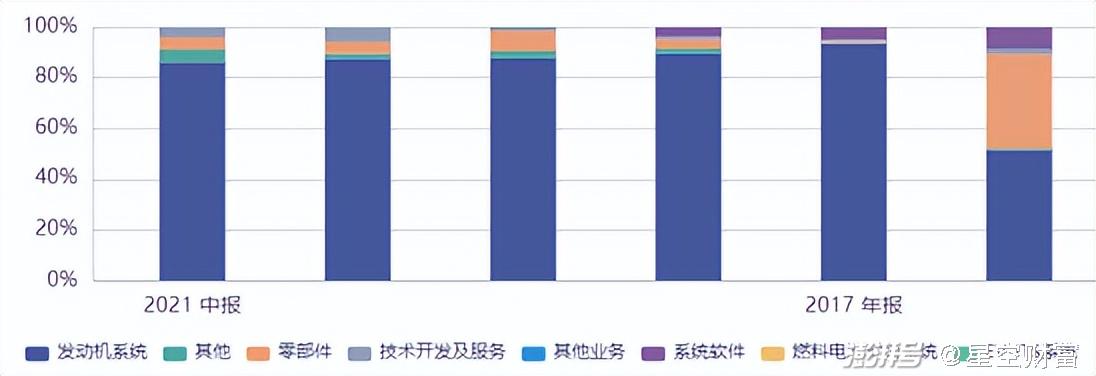

来源:iFinD,亿华通营收构成

按理说,氢能前景广阔,这样一家公司,应该值得期待。但是翻看财报就会发现,亿华通当前,甚至包括未来的处境,都很艰难。

1. 客户集中,地位强势

目前,燃料电池发动机系统主要应用于客车、物流车等商用车上。能够接受燃料电池的整车企业少之又少,所以客户集中度相当高。

2020年,亿华通前五大客户,营收占比高达77.63%。

客户过于集中就会导致,一方面,亿华通的业绩会受单一客户影响较大,经营风险较高。另一方面,在大客户面前,亿华通基本没什么话语权。这一点在现金流占用的问题上,尤为明显。

截止2021年三季度,亿华通实现营收3.73亿。而应收账款总规模(包括应收票据),高达8亿。比期营收规模的二倍还多。

这就说明,上一年,甚至上两年的销售收入还没有回款,而新一年的销售还要继续赊账。而且赊销还不一定能收到回款。2021年三季度,亿华通计提了6000多万的信用减值损失。

更悲惨的是,亿华通上游也比较强势。下游占亿华通8亿,但亿华通却只能占上游2亿(应付账款)。中间的资金压力只能自己承担。

2. 没钱,却需要花钱

而对于亿华通这样公司而言,资金压力就等于生存压力。

首先,亿华通没钱。

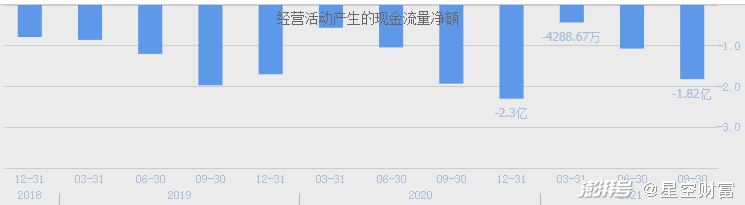

从净利润来看,它就不赚钱。更何况还要被下游占用大量资金。其经营现金流常年为负。

来源:同花顺

其次,研发需要花钱。

前面我们提到,潍柴在2016年就切入了燃料电池这个赛道。其主要手段,就是买。而后潍柴也一直延续一贯的作风,其燃料电池系统的核心技术,就来自于全球氢燃料电池领军企业——巴拉德。

来源:万联证券

而亿华通走的,则完全是一条自主研发的路线,力图实现国产替代。

这就导致,在技术水平上,亿华通起步是比较低的。且不说未来能不能赶超国际水平,至少现在,得先加大研发投入。

但是,亿华通没钱,拿什么研发?2021年中报,亿华通研发总投入还不到8000万。而潍柴,46亿!

当然,这俩数字其实不可比,毕竟潍柴现在柴油机和整车才是主业。但是对比潍柴这个研发投入,至少能说明一个问题,8000万,真不多。

3.资本化,埋下隐患

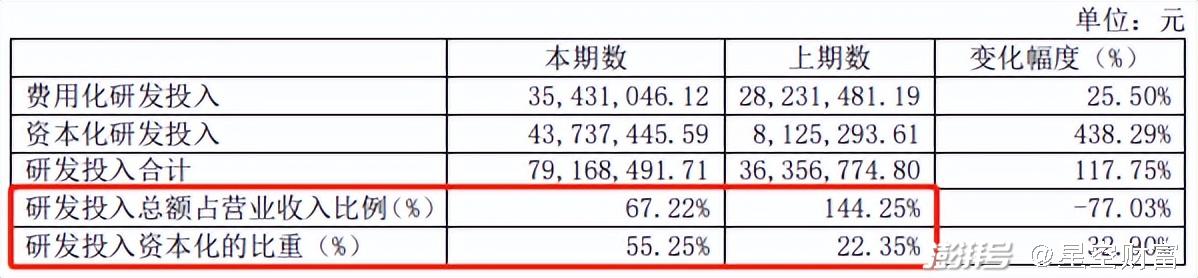

然而这个研发水平,亿华通都无力承担。

根据2021年半年报披露,亿华通研发资本化比例高达55%。也就是说,至少一半的钱,花出去了,但却没计入费用,而是作为一项资产,计入了开发支出。

来源:亿华通2021年半年报

这种记账方式,本质上就是一种变相调节当期利润的手段。不过已经花出去的钱,迟早会在财报上体现出来。开发支出规模过大,就意味着未来减值的风险越高。

截止到2021年三季度,亿华通开发支出已达1.08亿。什么概念呢?研发费用是它几十倍的潍柴,开发支出才2.96亿。

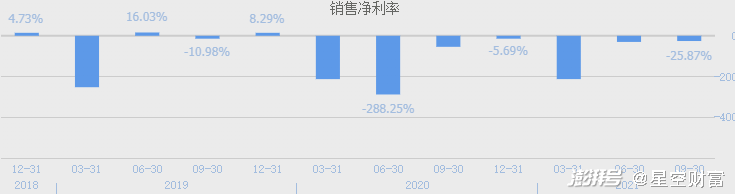

最有意思的是,亿华通调节之后的财报,净利率依然为负,甚至可达-200%。即便是下半年的销售旺季,净利率依然-25%-30%。

来源:同花顺

可想而知,亿华通如今的处境,到底有多艰难。

二、行业竞争,愈演愈烈

不过,希望总还是要有的。如今氢能产业备受重视,只要整个市场环境向好,亿华通自然能分到一杯羹。

只是,恐怕也不太容易。

1.氢燃料车的两座大山

氢燃料电池车发展至今,至少也有6年时间了。但是每年销量依然只有1000多辆。截止2021年底,新能源汽车,保有量已达784万辆。而氢燃料电池车只有8838辆。

来源:公开数据

为什么?

因为氢燃料电池车的面前,压着两座大山。

1.加氢站的配套建设;

2.生产成本。

从配套的角度来看,建一个加油站,成本大概20万美元。建一个充电桩,成本大概9000美元。而建一个加氢站,成本大概要75-330万美元。

来源:国海证券

另外从生产成本的角度来看,氢燃料电池车也要远高于电动车和燃油车。

根据DOE数据披露,生产一辆氢燃料电池汽车,燃料电池系统成本要占到64%。而一套氢能源车的动力总成价格,逼近20万。

综上来看,或许配套建设还能指望着庙堂来解决。但是如果生产成本不降,市场扩张也基本免谈。

但生产成本怎么降?

第一,等待技术逐渐成熟,这个绝不是一蹴而就的;

第二,规模化生产,摊薄单位成本。

那么悖论出现了,成本不降,销量上不去。而销量上不去,成本下不来。

2.价格战蚕食利润

而即便,乐观假设,未来加氢站配套已经不成问题(话说现在充电桩都还不太够用),生产成本也已经下降了。再来想想,这个钱是不是真的那么好赚?

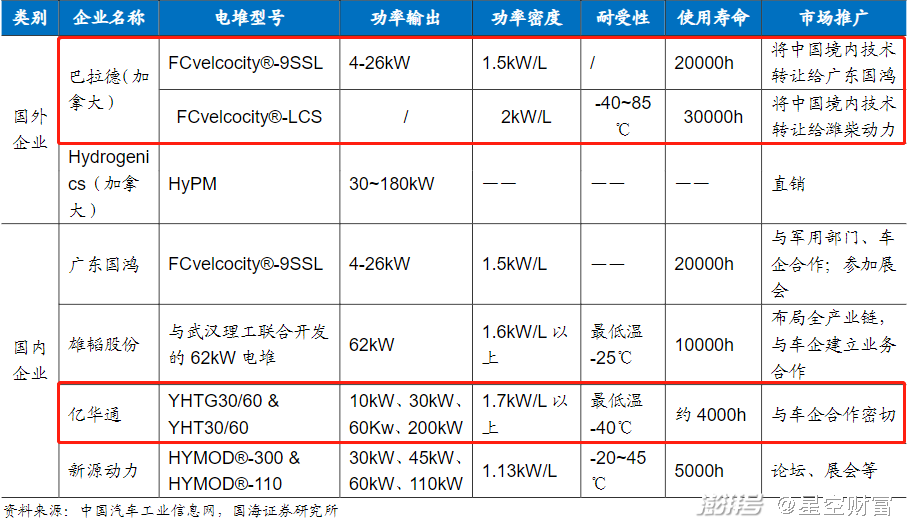

亿华通绕不开的第一个问题,就是与国际技术水平的差距。而国内企业,潍柴动力和广东国鸿,都已经拿到了巴拉德中国境内技术。

来源:中国汽车工业信息网,国海证券研究所

再假设,亿华通靠上市回血,能够有足够的资金实力进行研发,实现技术反超。但是在竞争愈演愈烈的情况下,整个行业也很有可能陷入价格战。

对行业来讲,价格战会倒逼企业降成本,降成本会促进终端市场需求增加。这是积极的发展方向。但对置身其中的企业而言,价格战只会蚕食利润空间。

三、愚公移山,需要数年

2020年底,庙堂制定的是2030-2035年,保有氢燃料电池车100万辆的目标。然而本次《规划》就只给出了2025年5万辆的短期目标。

从这种变化,其实也能看出,氢燃料电池车,绝对不是想发展就能发展的。

其实除了前面提到的两座大山外,燃料电池,甚至整个氢能产业,都还存在一个致命问题,安全储运。由于独特的物理性质,氢气容易泄露、容易着火、容易爆炸。

这个行业,现在连初期阶段都算不上。也难怪绝大多数企业都是把它当成副业。这么想想,亿华通确实很有魄力,从2012年起就开始孤注一掷。

只是愚公移山,需要上下游通力合作,而且还得数年。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司