- +1

新冠药物研发进度第一,竟然预亏9.2亿?

去年12月14日,辉瑞公司发布了新冠口服药物Paxlovid的临床效果。与安慰剂相比,在症状出现3天内用药,可以把住院和死亡的风险降低89%。随后,美国、以色列、英国、德国和加拿大等国相继批准了将Paxlovid用于新冠治疗。今年2月11日,中国国家药监局也附条件紧急批准了Paxlovid的进口注册。

全世界寄予厚望的辉瑞Paxlovid

3月15日,国家卫健委和中医药管理局联合发布《新型冠状病毒肺炎诊疗方案(试行第九版)》,Paxlovid和国内腾盛博药(02137)生产的单抗注射液被双双纳入。2天后,2.12万盒Paxlovid就在上海外高桥保税区海关通关,火速发往全国抗疫一线。

一、口服+单抗,国内新冠药物领跑者

目前,新冠病毒在全球范围内每个月都会发生 2-3个突变。变异后的新冠毒株变异速度加快、传染性成倍增强,并且已具备免疫逃逸能力。所以前期躺平的西方国家无法用群体免疫的方法和病毒“和谐共存”,左手疫苗右手封控,坚持动态清零的中国也无法彻底阻止病毒的传播。

疫苗的作用是帮助人体“记住”病毒的样子,形成免疫记忆,一旦病毒发生了比较多的变异,就容易突破保护,发生免疫逃逸。而特效药寻找病毒自我复制过程中有关键作用的蛋白质作为“靶点”,阻断复制,所以局限性比疫苗小得多。当然靶点找的不同,疗效也大相径庭,比如默沙东研发的Molnupiravir对重症和死亡的预防率就只有30%,所以Paxlovid最终拿到了各国发出的PASS卡。

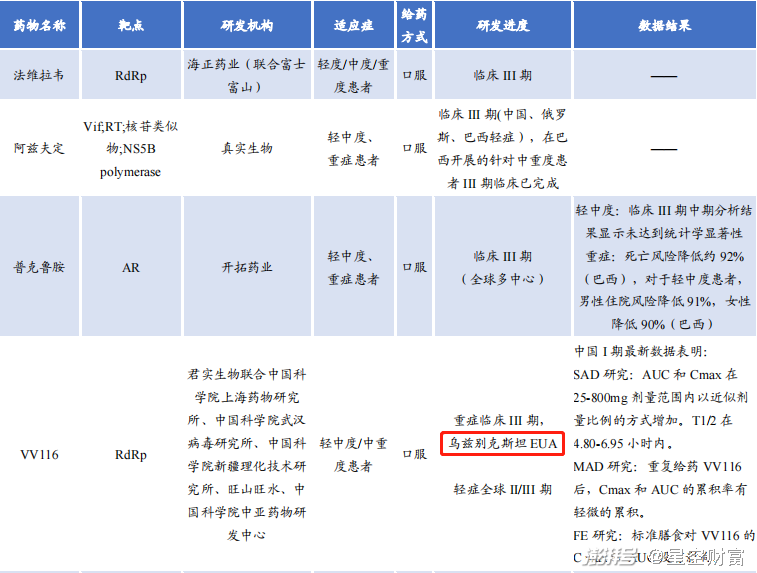

目前全世界有大量新冠口服药物在研,我国进展到临床III期的有海正药业(600267)(联合富士富山)、开拓药业(09939)、君实生物(688180)和真实生物,其中只有君实生物的VV116在乌兹别克斯坦得到了紧急使用授权,成为国内唯一有使用数据的新冠口服药。

摘自券商公开研报

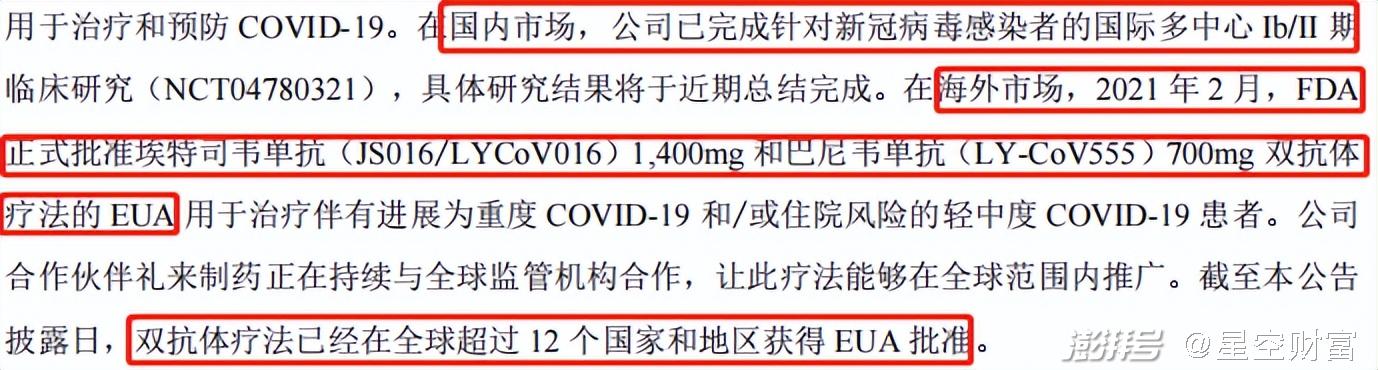

除了口服药之外,君实还有一款中和抗体埃特司韦单抗成为国内首个获得美国药监局(FDA)授权使用的生物药。中和抗体是病毒入侵时人体产生的相应抗体,能防止病毒侵害正常细胞,第九版《诊疗方案》中腾盛博药的单抗注射液也是一种中和抗体。中和抗体疗法相对于口服药来说成本高便捷性也差,但是在这个缺医少药的年代也有不错的创收能力。去年上半年,埃特司韦和巴尼韦单抗联合使用的双抗体疗法已经在全球超过12个国家和地区获得紧急使用授权。君实在半年报中没有披露收入情况,甚至连收入预期都没有说,但是有券商预计全年可以贡献超过20亿营收,只有等待年报揭晓答案了。

摘自券商公开研报

按照新冠疫情目前的发展态势,在充分接种疫苗的基础上发展口服药为主、中和抗体疗法为辅的治疗手段肯定是未来的主流。君实的产品只要疗效过硬,价格合适,完全可以成长为君实的支柱性业务。

二、44条管线,40亿定增继续研发

说到价格,就不得不提一桩君实的伤心往事。

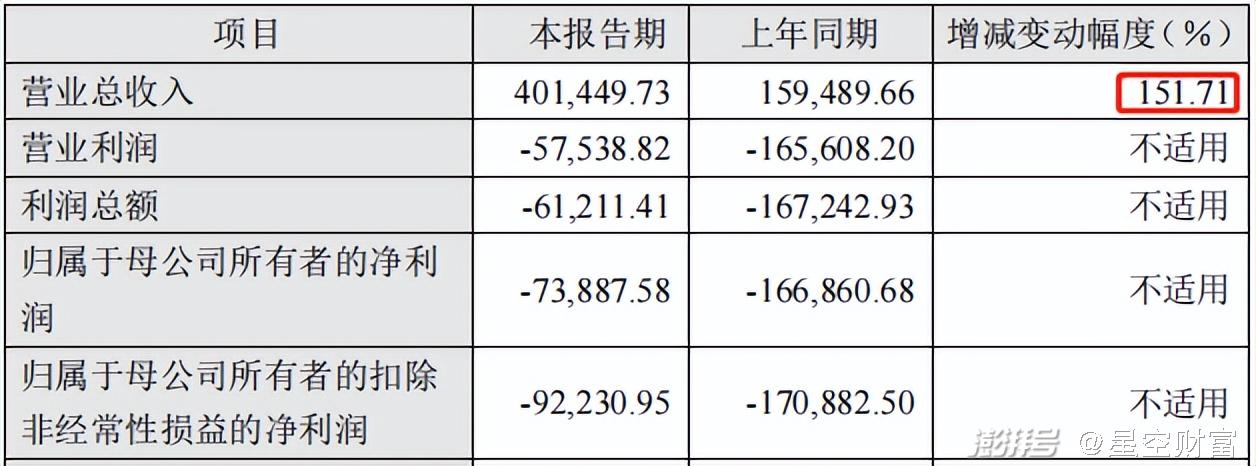

作为一家具备一定实力的创新药研发企业,君实一直定位于“同类首创”和“同类最佳”,并于2019年推出了国内首个获批的PD-1单抗药物特瑞普利单抗。但是在当年的医保谈判中君实的报价高于信达生物(01801),特瑞普利因此与医保目录失之交臂。而2020年末特瑞普利终于进入医保之后,君实2022年的营收暴增151.71%,亏损也大幅收窄。

摘自《君实生物2021年业绩预告》

创立于2012年的君实奉行“小适应症到大适应症”的战略,也就是说新药刚上市时只有一两种适应症,在销售和使用的过程中持续研发,增加适应症。这种战略的缺点是面对恒瑞医药(600276)这种财大气粗,一出手就是大适应症,通过摊薄成本压低价格的选手时难以取得上风。而优点是可以尽快实现销售回款,保证持续研发。

对于研发,君实也确实舍得投入,2019年和2020年的研发投入都高于营收。随着营收大涨,去年前三季度研发投入终于能被营收所覆盖,但是占比仍然在一半以上。

摘自《君实生物2021年三季报》

橙哥估计,君实当年对特瑞普利报价较高也是因为研发实在太烧钱了,公司迫切需要回血。而需要说明的是,君实的全部研发投入都是计入费用的。以今年的业绩,如果把研发投入拿出一半来进行资本化,那账面上绝对可以扭亏为盈。

截止上半年,君实44个在研管线,覆盖恶性肿瘤、自身免疫系统疾病、慢性代谢类疾病、神经系统类疾病以及感染类疾病。其中,特瑞普利单抗以及埃特司韦单抗已实现商业化,处于持续研发扩大适应症范围阶段,阿达木单抗已经提交上市申请,另有16个品种处于临床试验阶段(其中3个进展到III期临床),25 项在研产品处在临床前开发阶段。这种在研管线机构拿出一半研发投入来资本化其实也无可厚非。

最近,君实又公司又抛出增发预案,计划募资39.8亿,其中36.82亿继续投向研发。

摘自《君实生物非公开增发预案》

除了丰富的在研管线,特瑞普利的适应症扩展也在积极推进,针对肝癌、胃癌、食管癌等常见癌症的临床试验均已推进到III期。

三、结语

君实的研发工作已经来到关键节点,最近一两年的成果将决定公司命运。君实选择在这个时点进行大规模融资实属必然。当然,药品研发有着巨大的不确定性,如果关键品种的研发进度不及预期,君实就容易陷入被动。

以新冠病毒的变异和传播速度,新冠药物不仅临床需求大,储备需求也大,吉林省这次就预留了40%的储备量以备万一。辉瑞的产能远远满足不了全世界的需求,这就是君实的机会,这些收益也将为研发工作提供支持。

2022是君实的关键之年,能否拿出重磅品种?决定了未来命运的底色。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司