- +1

每日优鲜拖欠货款,供应商断供

从总市值22.74亿美元到3.58亿美元,每日优鲜股价已跌去85%。

作者 | 博雅 编辑 | 鹤翔

零售商业财经 | Retail-Finance

烧钱、裁员、破产,2021年国内生鲜赛道遭遇了硝烟弥漫下的行业寒冬,每日优鲜、同城生活以及呆萝卜等生鲜巨头在这一年相继宣布巨额亏损甚至破产出局。

2021年6月,每日优鲜抢在叮咚买菜之前,捷足先登美股上市。却不曾想,首日即破发,股价暴跌25%,一夜蒸发的市值赶得上一年的营收。

此后,每日优鲜股价更是一泻千里,上市9个月已跌去85%,完美诠释了什么是“出道即巅峰”的悲伤。

除了持续亏损、业绩增长停滞和战略方向飘忽外,今年3月以来,每日优鲜屡屡传出欠款、断供、投诉等负面消息,无论是投资人、股民,还是供应商、消费者,正在对每日优鲜失去信心……

01 欠款、断供、投诉

每日优鲜不仅是“生鲜第一股”,也是中国生鲜电商“前置仓”模式的首创者。样样都抢在前头的领跑者,从去年年底开始危机频现。

综合时代财经、燃财经、山东商报、氢财经等媒体相关报道,每日优鲜因拖欠2020年货款被供应商诉至法庭,此外每日优鲜自2021年底起开始出现明显“资金困难”情况,在协商的供应商名单中,欠款金额最多的接近千万元。

一位前供应商王雯表示,他本人被拖欠的金额超过400万元,“先是货款延期10天,后来就是一个月,直到两个月前,款项已经彻底没了下文。”于是,包括王雯在内的一批供应商在春节过后纷纷退出了供货名单。

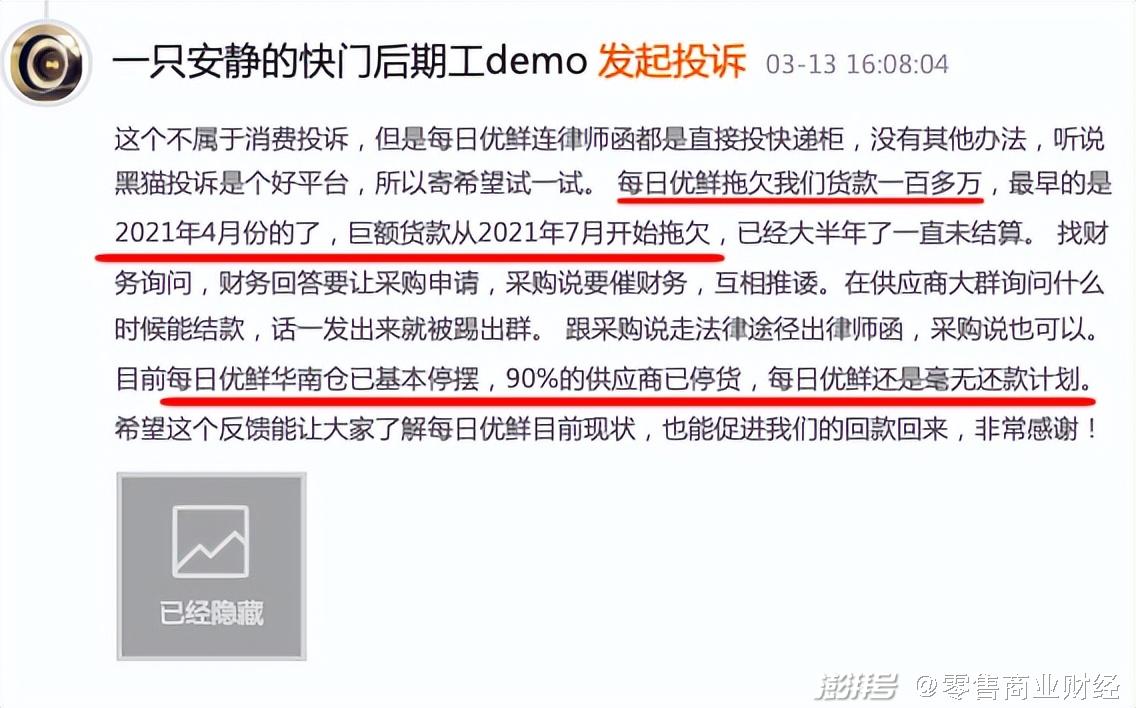

不仅如此,一位网友在黑猫投诉平台上反映“每日优鲜拖欠巨额货款大半年了”,投诉涉及的金额为110万元,该网友还附带了两张“后台结算账单截图”,并透露每日优鲜华南仓已基本停摆,90%的供应商已停货,每日优鲜还是毫无还款计划。

他写道:“每日优鲜拖欠我们货款一百多万,最早的是2021年4月份的了,巨额货款从2021年7月开始拖欠,已经大半年了一直未结算。找财务询问,财务回答要让采购申请,采购说要催财务,互相推诿。在供应商大群询问什么时候能结款,话一发出来就被踢出群。跟采购说走法律途径出律师函,采购说也可以。”

对于这份投诉,每日优鲜已在3月15日上午进行了“隐藏式”回复。

供应商回款艰难,印证着一个事实:每日优鲜正面临着资金以及营收的双重压力。很显然,被迫直面问题的每日优鲜,始终不敢将问题公之于众。

每日优鲜拖欠货款导致的连锁反应,除了供应商被迫断供、维权外,也进一步影响到了用户体验。每日优鲜APP上相关热门产品页面都挂出了“补货中”的提示,不少消费者对缺货情况感到不适和不满。

3月14日,有消费者表示在每日优鲜购买的番茄还未开封就发现番茄长毛、流水,但每日优鲜客服却多次推脱;甚至还有消费者表示在每日优鲜未开封的食物中发现蜈蚣。

也有消费者表示在每日优鲜购买的猪肉产品,肉质发霉发臭,每日优鲜不仅没有做出相应的回应,甚至还无视该问题,拒不上门取货检查。除了产品变质、有异物外,一位消费者投诉在每日优鲜上购买到过期产品,导致出现食物中毒情况。

实际上,每日优鲜作为生鲜电商已多次被消费者投诉出售过期产品及问题产品,不仅如此,每日优鲜此前还数次被监管通报,登上食品抽检黑名单。

每日优鲜销售的小台弄芒果因农药残留超标而不合格,每日优鲜销售的香辣山药片被检出大肠菌群不符合食品安全国家标准规定,每日优鲜苏州第一分公司经销的散装鲜活皮皮虾,被检出镉超标,每日优鲜还被检出销售的“豇豆”不合规……

号称“选品优质”的每日优鲜,频遭打脸。

02 冬眠还是休克?

从以盒马鲜生、永辉超级物种、京东七鲜、苏宁苏鲜生等为代表的生鲜超市,到以叮咚买菜、每日优鲜为代表的生鲜电商,再到兴盛优选、美团优选、多多买菜、淘菜菜等社区团购诸强,生鲜零售赛道玩家在消耗大量资本、尝试多种业态后,如今兵分三路,不约而同来到“盈利攻坚”的重要关头。

“美好生活的一百件事情的清单当中绝对没有去店里买菜”,徐正在介绍每日优鲜时曾说,“让大家更方便地获得食物的美好,是我们持续做的事情”。

在每日优鲜的设想中,其价值在于能极好满足那些对“时效性”有较高需求的生鲜采购用户,以“最后一公里”的配送效率换取竞争优势。

然而,时移世易。近两年,随着新冠疫情防控常态化及局部地区防控升级,每日优鲜面对市场环境和目标客群的变化,明显力不从心。

每日优鲜前置仓模式的生存土壤是一二线城市,符合一线城市和部分二线城市人群的生活节奏和拿钱换时间的特性。

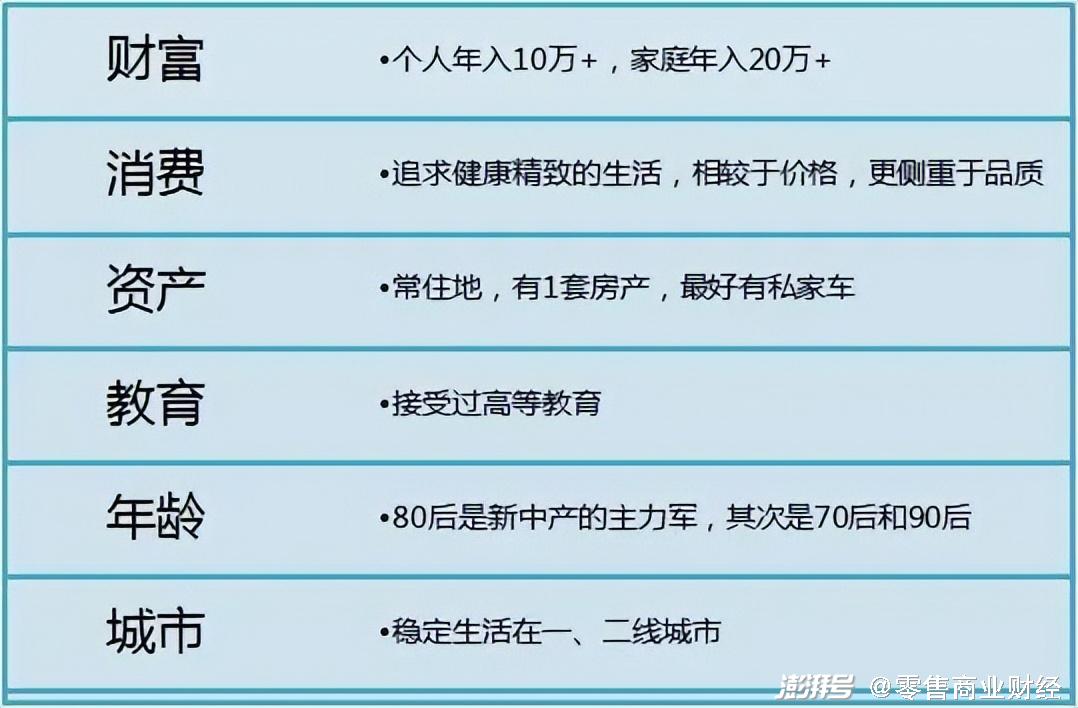

由于收入水平较高、教育素质优良、视野向国际化看齐,一、二线城市的高净值人群对消费升级产生需求,尤其在生鲜电商行业。

根据前瞻产业研究院发布的《中国生鲜行业研究报告》,年龄在35岁以下(占比达到72.2%)、月收入在5001-10000元区间(占比达到48.41%)的“新中产”是生鲜消费的主力军。

因此,每日优鲜想要盈利,势必将目标客群让在对价格相对不太敏感的客户身上,即中产、新中产中的高净值人群。

然而,后疫情时代的中国消费“新现实” 呈现几个特点:消费信心整体乐观,轻微两极化;消费偏好出现结构性变化;追求“极致性价比”;新一轮全渠道O+O大势所趋。

对未来的不确定性,让消费者普遍经历了一个消费降级意愿强烈的阶段。尤其经过疫情大考后的中国消费者,心智变得更为成熟和理性。在很多品类的消费上,优质平价的品牌受到青睐。

从追求每日优鲜的“即时”体验到会员店的周期性“采购”,新中产消费习惯的改变也直观体现他们对山姆、Costco、盒马X会员店等仓储式会员的购物热情上。

新中产“过冬”,意味着每日优鲜进入“冬眠期”。

再者,面对武汉封城、河南暴雨、西安封控、上海疫情防控升级等一轮又一轮危机,聚焦于一线城市的每日优鲜,在保供稳价方面,注定会因地域局限性而难以实现雪中送炭。

即使是在一线城市,“即时配送”也不完全符合特殊时期的政策要求,“囤积物资”的需求远远超过“即时配送”,“场景不适”成了每日优鲜现阶段无法回避的价值局限。

03 “前置仓模式”的鼻祖,还是“伪命题”玩家?

在许多人印象中,每日优鲜是“前置仓模式”的鼻祖,曾经让每日优鲜引以为傲的首创前置仓模式不断被质疑。前置仓真的是门好生意吗?

盒马CEO侯毅曾直言不讳,称前置仓是伪命题,而他否定前置仓的理由有三点:客单价上不去、损耗率下不来、毛利率难保证。

事实上,低毛利卖菜的前置仓生意现阶段很难跑通,也无法真正覆盖全国市场,因此增长触底是必然。

在疫情防控常态化、即时零售竞争激烈、严重依赖补贴大战、人力成本居高不下的大环境中,每日优鲜所属的前置仓赛道目前处于普遍亏损的状态。

自2019年至2021年三季度,每日优鲜合计亏损约76亿元,仅2021年三季度,每日优鲜的亏损额就高达9.7亿元。

从主流数据对比可以看出,2021年Q3叮咚买菜的发展势头和运营效率超过了每日优鲜,而且营收的绝对数量也超过了每日优鲜。

另外,每日优鲜的资金链很紧张,现金流量表显示,每日优鲜三季度流动资产总额是30.86亿元,流动负债总额是32.23亿元,本身流动资产就已经不能覆盖流动负债。

在徐正看来,他更关心主流业态,不做非主流业态;一个业态一定要赚钱,且随着时间的推移越来越好赚钱。

数据端来看,每日优鲜事实上已经变成了不赚钱的非主流业态,面对啃不动的生鲜硬骨头,它没有迎难而上,反而选择了“知难而退”。

一方面,每日优鲜开始选择在部分城市退出,当下前置仓的网点数量从2019年的1500个,缩减至今年一季度的631个,二季度进一步缩减至625个。三季报没有披露网点数量,只提到“覆盖中国17个城市”。同时,留下的前置仓面积在变大,平均已经达到356平方米,同比增长13.2%。

另一方面,“盈利难”的每日优鲜转头去重新开启改造菜场这类前景完全未知的新概念,还将目光放在了无人零售业态。

在疫情常态化阶段,社区无人零售可能面临因货柜有限无法提供丰富的产品,而被消费者抛弃的危险。不仅如此,无人零售卖蔬果只有在特殊条件下才更有效,或者让消费者养成无人零售买蔬果的习惯,教育市场仍需投入大量的资金、资源。

伴随着生鲜零售的发展,餐桌变革已经开始。相比无人零售,小份真空包装的预制菜才符合社会发展规律。因此,每日优鲜收购“在楼下”只能被视为一次另辟蹊径的财务冒险。

每日优鲜给出了太多不确定性,不确定性也容易动摇投资人的信心,接连下挫的股价便是最好的写照。每日优鲜的发行价也是最高价为13美元,截至目前,每日优鲜股价为1.52美元/股。

结语

靠讲故事、玩概念、写PPT就能忽悠融资的时代正在过去,生鲜电商行业进入了优质产品、高效运营能力比拼的阶段。

互联网模式下,抛开规模不谈显然不合逻辑,但抛开盈利只谈规模肯定走不到最后。要提升效率,既要围绕“人货场”提升人效、坪效和品效各种“效”,还要提升周转率、增长率、毛利率、好评率等指标。尤其是生鲜零售发展到现阶段,各种业态混战之下,真正比拼的关键就在于效率。

跑马圈地、流量运营是企业前半段的核心竞争力,但回归产品本质才是未来增长的持续驱动力,在巨大的不确定性面前,当所有的企业都将精力放在“如何活下来”这个问题上。

“不务正业”的每日优鲜没能在效率上突破,而前置仓模式又注定其在获客端需要更大成本。在无法寻求到更有利润的产品前,每日优鲜该如何止损?

*参考资料:

1.时代财经《生鲜电商溃败,上市巨头被供应商追债千万》

2.氢财经《产品问题频出 拖欠供应商巨额货款 每日优鲜屡遭投诉》

3.螳螂观察《收缩、裁员、融资,生鲜零售2021年往哪走?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司