- +1

《BP世界能源展望》新鲜出炉,再次看好风能太阳能和低碳氢

英国石油公司(BP)近日发布了《世界能源展望(2022年版)》报告,探讨了全球能源转型的可能路径,未来30年全球能源市场可能的演变方式,以及会对其产生影响的主要不确定因素。

今年的《展望》描述了在三个主要情景——加速转型、净零和新动力,预测2050年全世界能源供需的状况。跟此前报告的相似处,报告再次指出,未来发展路径中可再生能源趋势不可阻挡,其中风能、太阳能、低碳氢能将持续高速发展。

《BP世界能源展望》2022版聚焦三种主要情景:加速转型、净零情景和新动力(Accelerated, Net Zero, and New Momentum)来探索到2050年全球能源系统的可能路径范围。这些情景方案考虑了能源生产和使用的碳排放、大多数与能源无关的工业过程中的碳排放,以及生产、运输和化石燃料的分配过程中的天然气燃烧和甲烷的排放。

加速转型和净零情景探讨如何改变能源系统的不同要素,以便实现大幅减少排放。它们是以下列假设为条件:气候政策的大幅收紧,导致二氧化碳当量(CO2e)排放量的明显和持续下降。在净零情景中,排放量的下降得益于社会行为和偏好的转变,进一步支持了效率的提高和低碳能源的广泛使用。

新动能情景的目的是捕捉全球能源系统目前发展所遵循的轨迹。它既重视近年来全球明显增加的去碳化雄心,也重视这些目标和雄心在未来几年内实现的可能性以及在过去几年中取得进展的方式和速度。

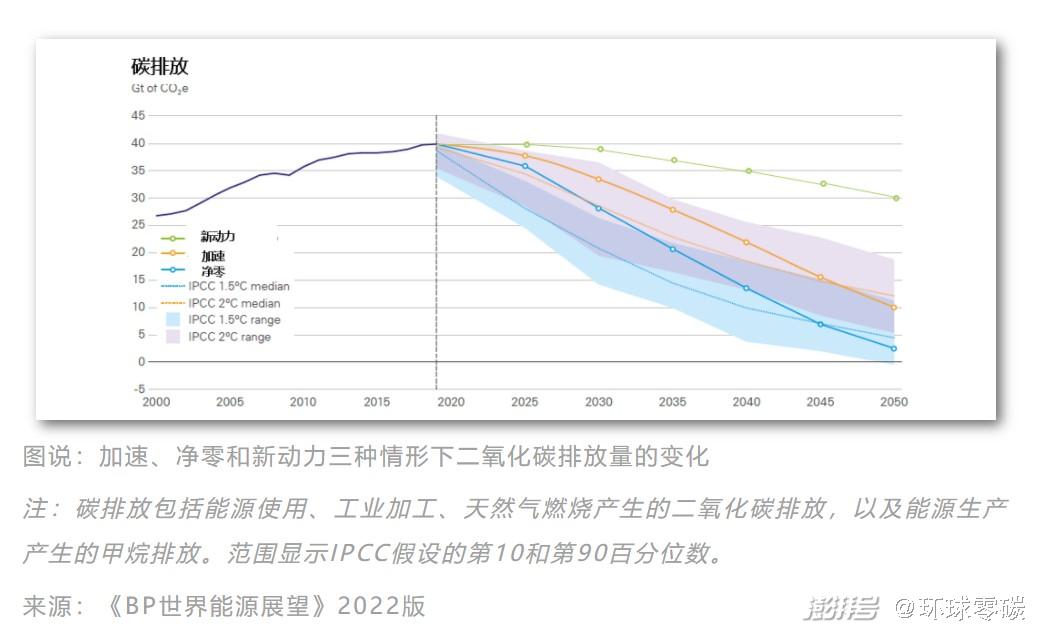

加速转型和净零情景下,碳排放在2020年代初达到峰值,到2050年分别比2019年的水平低约75%和95%。

新动能情景下,二氧化碳排放量在2020年代末达到峰值,到2050年将比2019年的水平减少约20%。

加速转型和净零情景的速度和程度大体上与IPCC的保持全球平均温度上升到远低于摄氏2度和摄氏1.5度以下的一系列设想一致。

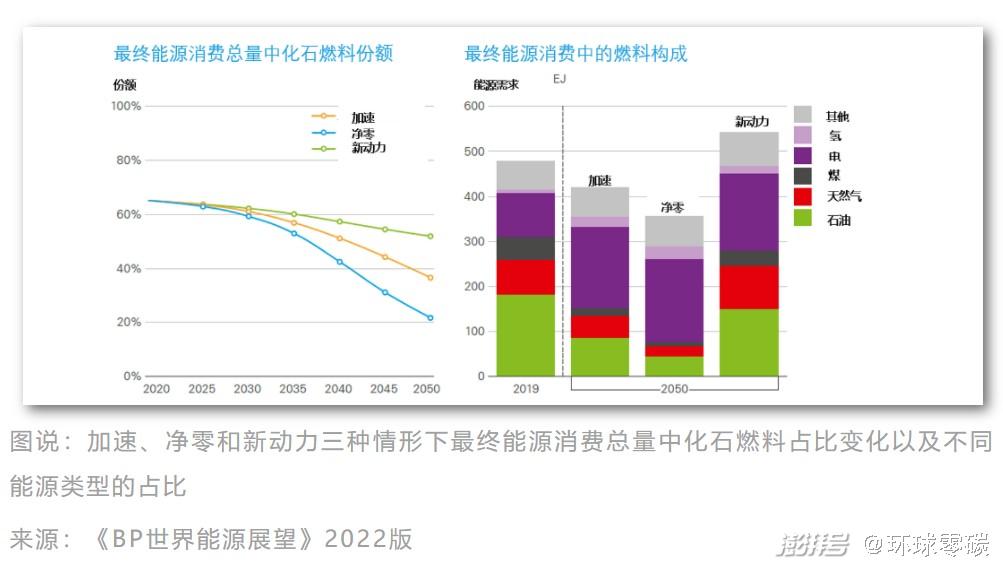

向低碳能源系统的转型可能会导致全球能源市场的根本性重塑,能源结构更加多样化,竞争水平提高,客户选择的作用更大。而这其中最明显的变化就是化石燃料在最终能源消费总量中的份额不断地被可再生能源替代。在三种情况下,化石燃料在最终能源消费总量中的比例从2019年的65%左右下降到2050年的30-50%。

在碳氢化合物中,最大的下降发生在煤炭的份额,因为世界在工业和建筑中越来越多地转向低碳燃料,其次是石油的份额,主要是由公路运输中的石油使用量下降所驱动。

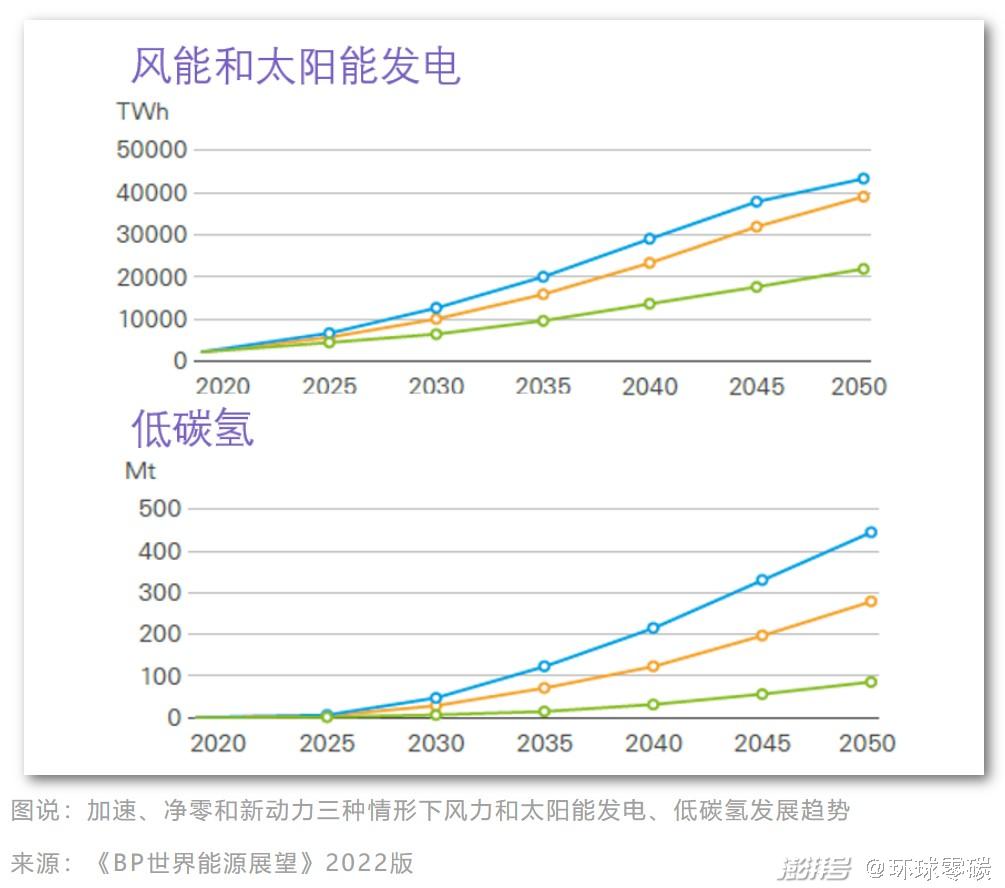

电力的作用大幅增加,在所有三种情况下,电力消费在未来展望中增加了75%-85%。在所有三个方案中,电气化的增长主要由风能和太阳能的快速增长来满足。在加速转型和净零路径下,风能和太阳能发电量增加了约20倍,增加到约40,000-45,000TWh,超过了全球发电量的全部增长。

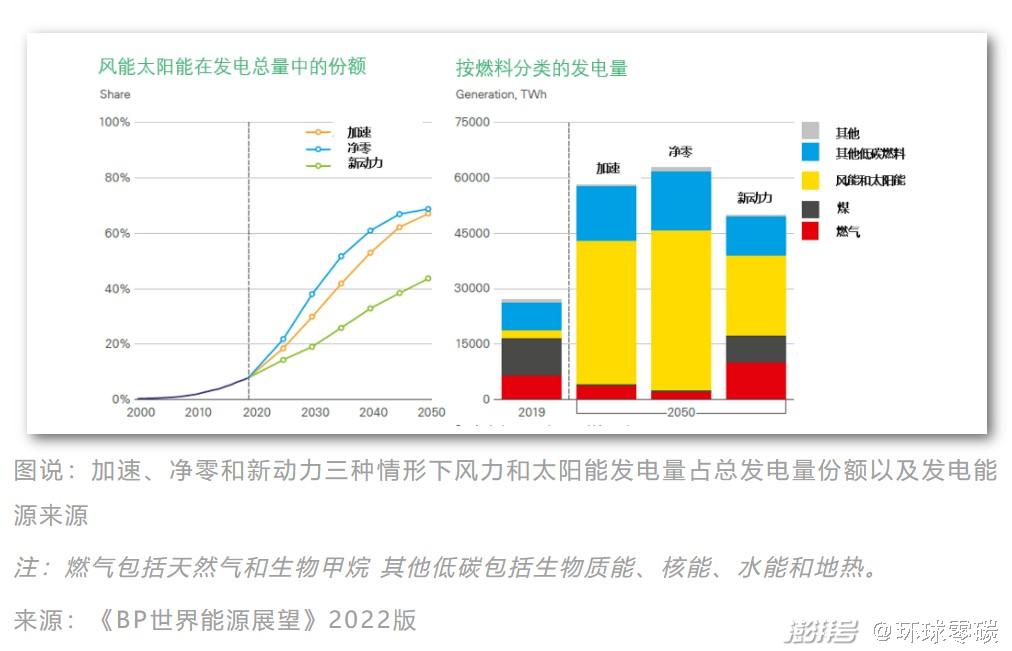

随着全球电力系统的去碳化,风能和太阳能迅速扩张。

由于新兴经济体的日益繁荣和全球能源系统的日益电气化,所有三种情景下的电力需求都有强劲增长。风力和太阳能发电正在逐渐占据世界电力系统的主导地位。在加速转型和净零路径下,风力和太阳能发电几乎占据了所有的全球发电量增长,在新动力路径下,风力和太阳能发电占据了全球发电量增长的85%。

风力和太阳能发电的扩张由风力发电引领,到2050年,在加速和净零情景下,风力发电占总发电量的近40%,而太阳能发电的份额约为30%。在风力发电中,海上风力从低基数迅速增加,到2050年约占风力发电增加量的20%。

到2050年,在加速转型和净零情景下,风力和太阳能发电约占全球发电量的70%——在最有优势的地区接近80%。这些高的风能和太阳能渗透率水平得益于整合可变电源的成本下降,包括使用电池和越来越多地与氢气的整合,作为灵活需求(使用电解槽)和供应(氢气涡轮机)的来源。除了为终端使用提供动力外,到2050年,在加速和净零的全球发电量中,约15-20%用于生产绿色氢气。

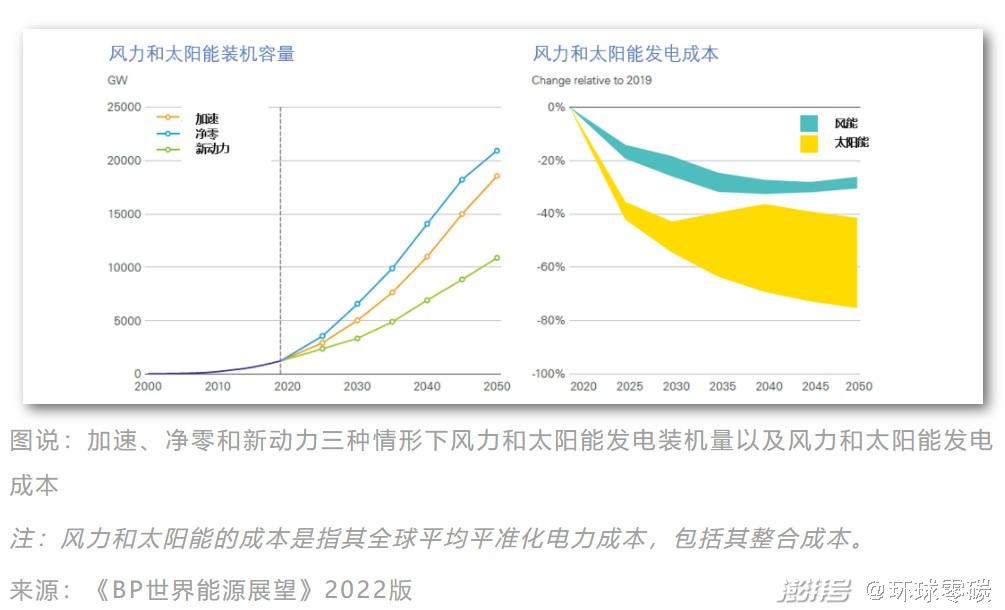

从装机量来看,在加速转型和净零情景中,到2050年风能和太阳能的总装机容量比2019年的水平增加了15倍以上,在新动力路径下增加了9倍以上。在这三种情况下,装机容量的扩大需要大大加快新容量的融资和建设速度。在加速转型和净零情景中,装机容量的平均增长速度在2030年代为每年600-750GW,2040年代为700-750GW,比过去最高的增长速度快两三倍。

风力和太阳能装机容量的这种快速加速取决于一系列有利因素以类似的速度扩展,包括传输和分配能力,关键材料的可用性,规划和许可,以及社会接受度。在展望的最后10年左右,风能和太阳能容量的增加速度放缓,特别是在净零排放方面,这是由于电力部门接近完全脱碳而且增加风能和太阳能的份额的成本大大增加。

从成本来看,风力和太阳能发电的快速扩张得到了其成本持续下降的支持,特别是在展望的前10年左右,因为技术和生产成本随着装机量的增加而下降,太阳能的模块效率和项目规模的增加以及风能的更高负载率和更低的运营成本极大地支撑了成本的下降。到2030年,在三种情况下,风能和太阳能发电的平准化成本(LCOE),包括整合成本,分别下降了约20-25%和40-55%。在展望的最后20年里,因为发电成本的下降被越来越多的可变电源份额的电力系统平衡费用所抵消,成本降低的速度放缓并最终趋于平稳。

新兴经济体占2050年加速和净零排放计划中增加的风能和太阳能容量的四分之三以上。到2050年,在加速转型和净零情景中增加的风能和太阳能产能中,中国贡献了约四分之一的增长。

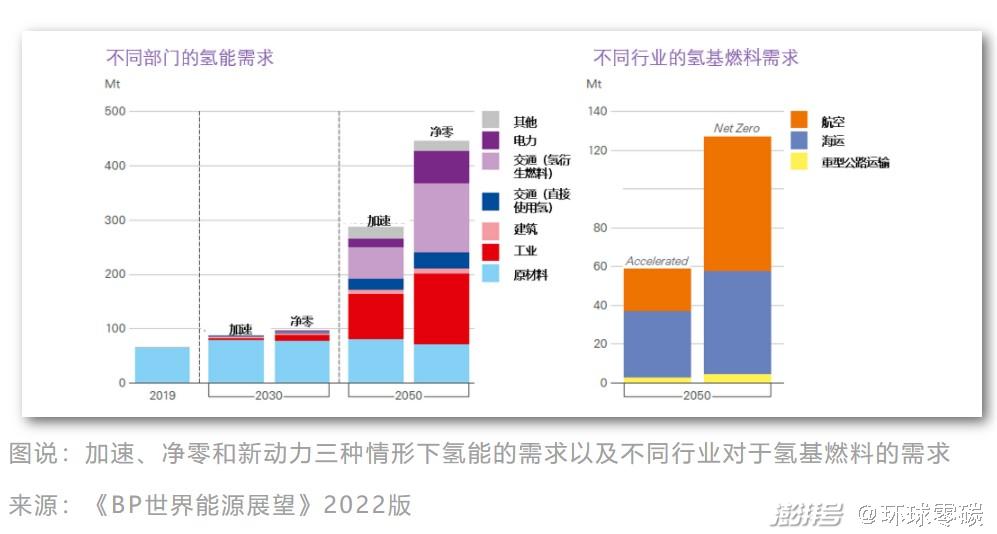

报告认为,随着世界向低碳能源系统的过渡,氢气的使用在加速转型和净零情景下大幅增长,到2050年,加速转型情境下增长超过4倍,净零情境下增长7倍。

在加速和净零情景的前十年,氢的增长相对温和,这是由越来越多的低碳氢作为原料所驱动的,尽管受到低碳氢项目大规模上线所需时间长的限制。随着生产成本的下降和碳排放政策的收紧,低碳氢可以与现有的燃料竞争,其增长速度在2030年代和2040年代急剧加快。特别是,低碳氢的扩大使用补充了加速和净零路径下能源系统的日益电气化,为难以电气化的活动和过程提供了低碳能源,特别是在工业和运输方面,同时也是维持电力系统稳定的一个灵活性来源。

氢能在工业中的使用主要集中在重工业的部分领域,如钢铁、化工和水泥,这些领域都依赖高温工艺。到2050年,在加速和净零路径下,氢能占工业最终能源使用总量的5-10%。

氢在运输部门的最大用途是帮助长距离运输脱碳,特别是在海运(以氨、甲醇和合成柴油的形式)和航空(以合成喷气燃料的形式)。到2050年,这些氢燃料的生产约占加速和净零路径下运输部门使用的氢的75-80%。其余的直接用于重型公路运输,在更小的程度上用于铁路。到2050年,氢燃料和氢气在两个方案中占运输部门最终能源使用总量的5-15%左右。

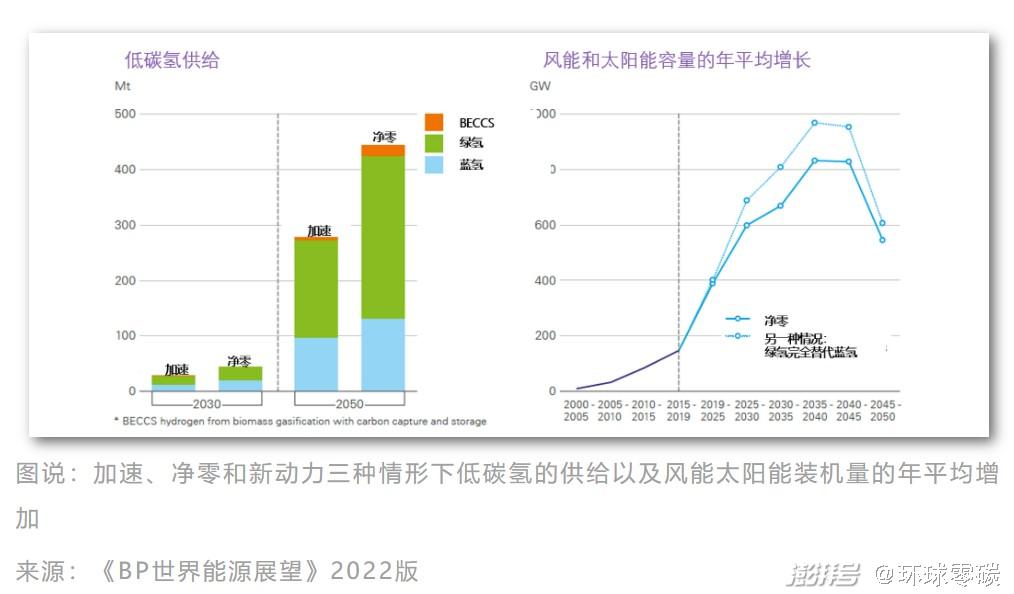

低碳氢的重要性在加速转型和净零情景下不断增加,到2050年几乎占了所有的氢生产。低碳氢气主要由绿氢和蓝氢组合而成,绿氢是利用可再生能源电解制成的,而蓝氢则是由天然气(或煤)制成,并有二氧化碳捕获和储存。

在展望之初,在世界大部分地区,生产蓝氢的成本低于绿氢。但是,随着技术和制造效率的提高,这种成本优势在前景中逐渐被削弱,风力和太阳能发电以及电解槽的价格都在下降。相比之下,在利用天然气(和煤)生产氢气并捕获二氧化碳方面,技术和制造效率的提升空间较为有限,这意味着蓝氢的成本在前景中保持相对平稳。

在展望的最初阶段,对绿氢提供了强有力的政策支持,加上其相对成本的急剧下降,意味着绿氢在加速和净零碳氢气生产中的份额越来越大。2030年,绿氢在这两个方案中占低碳氢气的55%左右,到2050年,这一比例将增加到65%左右。剩下的大部分低碳氢是由蓝氢提供的,尽管在两个方案中,到2050年还有少量由生物能源结合CCS(BECCS)生产的氢。

世界向净零排放的未来做出决定性转变的重要性,从未像现在这样明确,与这一转变相关的机遇和风险是巨大的。《BP世界能源展望》希望通过对不同情景的分析,帮助我们更好地理解在能源系统向低碳世界转型时所面临的一系列不确定性,这对我们制定一套成熟而有韧性的战略以应对可能发生的各种情况起到重要支撑。

---------

关于我们:

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司