- +1

减税叠加农业概念,国产葡萄酒翻身的机会来了?

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的炒肝

今年两会,葡萄酒行业减税降费,再次成为讨论的热点话题。

来源:凤凰网酒业

事实上,国产葡萄酒产业发展一直都不太乐观。早些年持续遭受进口葡萄酒冲击,近两年又叠加疫情影响,需求萎靡。

不过葡萄酒关乎农业,关乎民生。行业持续走衰,反而有望刺激政策加码,逆势反弹。

这种时候,一些业绩亏损、股价低迷的公司,对比之下就变得极具性价比。甚至可能成为大厂投资并购的优质标的。

一、内外夹击,国产葡萄酒行业萎靡

1、赋税较重

其实自2017年起,葡萄酒减税降费这个话题,在两会上基本就没有缺席过。因为国产葡萄酒行业,确实一直饱受赋税折磨。

在我国,葡萄酒是被归入工业产品的,要征收10%消费税+13%增值税+7%附加税+25%的企业所得税,综合下来赋税超过30%。

而世界上很多葡萄酒生产国,则是把葡萄酒作为农产品,不仅享受税收优惠,还给予各种农业补贴。

2、进口葡萄酒持续冲击

另外,受海外直采比重增加,以及“零关税”政策等因素影响,葡萄酒进口成本越来越低。

2012 年,中国对新西兰进口葡萄酒实施零关税;

2015 年,对智利进口葡萄酒零关税;

2018年,对格鲁吉亚进口葡萄酒零关税;

2019年,对澳大利亚进口葡萄酒零关税。

与此同时,国外葡萄酒企业占据天时地利,在酿造工艺和地理因素等方面具有先天优势。这就导致国产葡萄酒,在高端酒领域拼不过进口,在中低端也无力抵御进口冲击。

3、疫情加成,行业进一步走衰

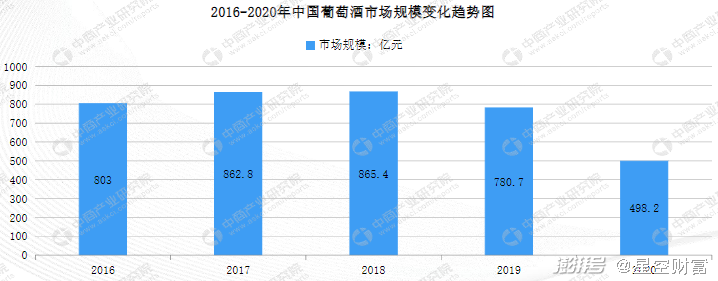

近两年,受新冠肺炎疫情影响,餐饮业低迷,导致葡萄酒的需求也大幅下降。2020年全国葡萄酒市场规模不到500亿。

来源:中商产业研究院

在这种内忧外患的双面夹击之下,如今国产葡萄酒企业,赚钱的少,赔钱的多。

2020年,行业龙头张裕A(000869)虽然实现了盈利4.7亿,但是同比下降了58%。其他中小企业,比如ST通葡(600365)、ST中葡(600084)分别亏损了6800万、5600万。

相比之下,莫高股份(600543)应该算中小葡萄酒企中,为数不多盈利的。2020年实现净利润186万,基本维持了盈亏平衡。

二、物极必反,或可形成戴维斯双击

如今,国产葡萄酒企业正在经历至暗时刻。不过换个角度想,这反倒提供了投资机会。

1、物极必反,政策加码有望逆势反弹

首先要明确一点,葡萄酒这个产业,关乎农业,关乎民生。上游原料取之于民,加工生产带动就业,与文旅产业结合促进乡村振兴。

2021年,葡萄酒产业发展,已被明确写进了《中国酒业“十四五”发展指导建议》。

来源:中商产业研究院

也就是说,这个行业,符合国家支持的发展方向。

虽然减税降费问题年年提,却一直未落到实处。但现在叠加疫情影响,行业举步维艰。这种时候,或许反而能够加速刺激利好出台。

2、业绩反转,或可形成戴维斯双击

另外,疫情持续反复,不知道什么时候会彻底结束。但有一点,大概率不会比之前更严重。

这样想想,如今赛道上的玩家,正在经历业绩亏损、股价低迷。未来若疫情转暖,叠加政策利好,反而有望形成戴维斯双击。

那么再回来看这几家公司。

来源:公开资料,2019年财务数据

从疫情前的财务数据来看,综合实力最强的,一定是张裕。但比较而言,也一定是最贵的。另外三家中,规模最大的是ST通葡,但其盈利能力最差。

至于ST中葡和莫高股份,体量相差不大。但莫高股份净利率是中葡的二倍。更关键的是,莫高当前市值是中葡的二分之一。

这么来看,莫高股份绝对是性价比最高的标的。

不过有个问题,莫高市值之所以这么低,是因为2021年度其他同行业绩扭亏,但莫高反而预亏9000万。为什么?

据莫高解释,一是由于环保材料业务没有正产生产,二是因为去年计提了大额减值。

来源:莫高股份业绩预告

也就是说,莫高上一年度的亏损,主要是受葡萄酒之外的副业、以及非经常性损益的影响。由此可见,莫高的葡萄酒业务依然具备持续盈利能力。但由于阶段性亏损,市值已跌至谷底。

三、高性价比,极易成为并购标的

写到这,突然想起了另一家具备相同属性的公司——金种子酒(600199)。由于业绩欠佳,股价一度持续走低。最后华润战略投资,拿走了49%的股权。其后24个交易日,金种子股价上涨近3倍。

这个故事告诉我们,这类公司往往极易成为并购的优质标的。

尤其是莫高股份和金种子酒,还有一项相同之处,其背后都是地方国资。

那么,从企业自身的角度来看,国企亏损,就意味着要背着改革的压力。

另外,从收购方的角度来看,即便标的业绩表现不佳,但背后还有强大的股东背景作为支撑。

此外,莫高股份还有一项更关键的优势——地缘。莫高股份地处甘肃,其自然条件适合种植酿酒葡萄。

而葡萄酒行业号称“七分在原料、三分在酿造”。所以生产葡萄酒,尤其是中高端葡萄酒,理论上不会舍弃这一项稀缺资源。

综合来看,如今,葡萄酒这个行业处在低谷。行业中,莫高股份也处在低谷。低谷有机会,但也有风险。赌的是能不能、以及什么时候能够逆势反转。

白酒够香,葡萄酒够便宜。消费与农业交叉板块,今年或许是个机会。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司