- +1

2022年西南地区酒店市场与投资发展报告

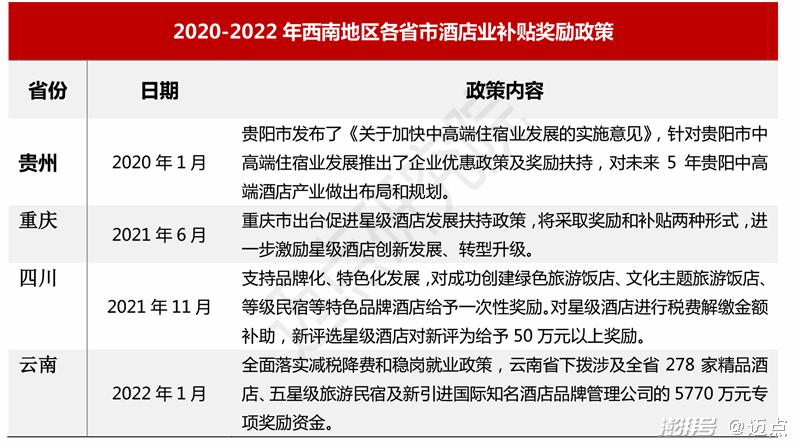

西南地区是我国七大地理分区之一,主要有重庆、四川、贵州、云南、西藏三省一市一自治区。2021年四川、重庆、云南、贵州、西藏经济排名分别为:6名、16名、18名、22名和29名;GDP总量分别为5.39、2.79、2.71、1.96和0.2万亿元;增速分别为8.2%、8.3%、7.3%、8.1%和7.1%,整体增速均与全国平均水平相当。在“一带一路”、长江经济带等国家大战略下,西南率先开启内陆开放,由内陆腹地变身开放前沿,带动中国开放新格局的建立。西南地区旅游资源较为丰富,广袤的发展腹地,得天独厚的自然资源,温润的气候条件,丰富的民族文化特性,奠定了其“诗与远方”的优秀基因,长期以来,西南各省在全国率先把旅游业作为支柱产业进行培育,高度重视旅游酒店业的发展,并在疫情前后推出广泛的补贴优惠政策。

资料来源:网络资料,迈点研究院整理

资料来源:网络资料,迈点研究院整理

西南酒店品牌发展分析:非标住宿和中高端酒店品牌占比较高,品牌结构朝着成熟高阶的方向发展

疫情下西南地区旅游热度不减,并伴随国内大循环等政策,国内中长线旅游以及周边休闲游逐步进行品质升级,进一步推动酒店市场的发展,国际国内酒店集团以此为契机深耕西南市场,西南本土酒店集团旗下酒店首先立足于在成都、昆明、九寨沟等本地旅游目的地发展,并陆续通过轻资产向省外扩张,提升品牌影响力。迈点研究院酒店数据显示:西南区域性品牌共有107个,其中高端酒店、中档酒店、经济连锁酒店、非标住宿分别占比12.15%、43.93%、11.21%、32.71%,与其他区域不同的是,西南地区非标住宿品牌占比较高,高端及中端酒店品牌占比超过55%。

作为特色旅游产品聚集地,西南区域的精品度假酒店和民宿更受客群喜爱,如松赞、千里走单骑、平措康桑、真美度假连锁等品牌。另如定位于奢华、高端市场的悦榕庄也主要分布于西南等重点旅游城市,早在2005年就进入西南市场悦榕庄以追求生活品质与私密体验的高端度假人士为目标客群,之所以向西南倾斜,最主要的原因还是由于别具特色和无法比拟的自然人文旅游资源。

在疫情和消费升级影响下,西南地区酒店业发展速度和模式也在不断升级,品牌类型比例整体朝着更为高阶成熟的方向发展,西南地区酒店业龙头企业明宇商旅股份有限公司、城市名人酒店集团、岷山酒店集团等旗下品牌表现强劲,如明宇商旅股份有限公司旗下国内高端酒店品牌明宇豪雅、明宇尚雅以及中高端品牌明宇丽雅;城市名人酒店集团旗下高端酒店品牌城市名人;岷山酒店集团旗下高端酒店品牌岷山饭店均有不俗表现。

数据来源:迈点研究院

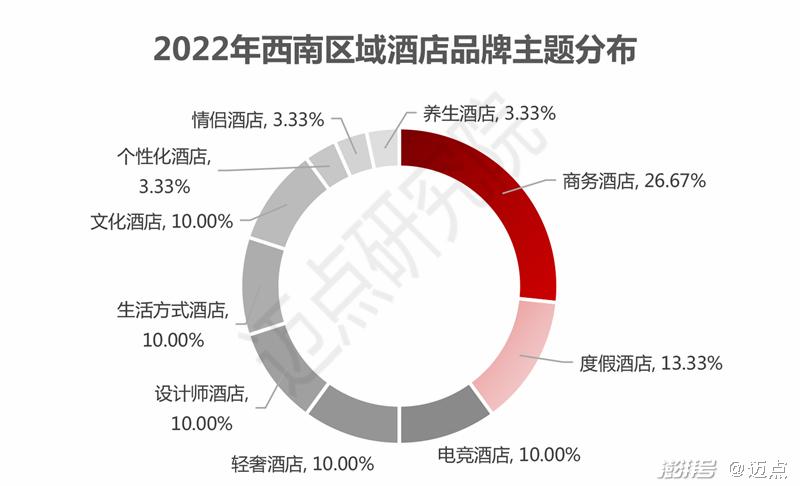

西南地区浓厚的地域旅游特色,决定了其酒店品牌主题除去商务酒店(占比26.67%)外,主要为度假(占比13.33%)、文化、生活方式电竞、轻奢和设计师等休闲性质主题,其次为情侣、养生、个性化酒店,占比均为3.33%,整体主题广泛纷呈,也在持续覆盖市场,以满足不断增加的多元化住宿需求。生活方式酒店品牌如璞里、九点等为代表,已占领一定的市场优势,通过差异化管理、独特景观呈现,让客群体验“慢生活”与文化、时尚、艺术相结合的生活方式。轻奢品牌以宽舍等为代表,打造户外酒店品牌,增加自然增值体验。文化酒店品牌如云端、熊猫王子等,持续开发诸如禅文化、古城文化、河景文化、熊猫文化等特色,增加产品溢价。电竞酒店品牌如不二电竞、蚂蚁电竞为代表,正在逐步覆盖更多疫后酒店电子竞技的需求。从增量来看,西南地区主题酒店新增供给众多且趋向分散化,未来也将会有更多高品质、元素丰富的酒店产品进入市场,包括体育竞技、影视娱乐、历史文化等。

数据来源:迈点研究院

西南酒店市场运营分析:五省市酒店数量和品牌发展业态呈现较大差异,疫后川渝恢复力持续领跑

从西南地区各类型酒店规模来看,仍呈现出中国市场显著的“金字塔结构”,经济连锁酒店数量最多,中端、中高端和高端酒店呈现出规模和档次反比的态势。西南五省存在较大差异,因此酒店数量和发展业态也呈现较大不同,四川以绝对优势占据第一,重庆和云南数量相当,西藏数量最少。四川和重庆经济相对发达,因此成为中高端酒店更为热门和理想的选址地区;云南旅游业发展势头蓬勃,酒店市场面临从普通观光型向精品度假转型的机遇;西藏酒店市场仍存在较大发展空间,度假酒店多主打“少而精、小而美”特色,品牌化程度较低;贵州凭借多元民族文化特色和创新性的旅游业态,不断升级服务接待能力,高端酒店相继入驻,精品酒店、民宿客栈等也不断兴起。

数据来源:迈点研究院

(备注:高端酒店包括五星级五星标准酒店;中高端酒店包括四星及四星标准酒店;中端酒店包括三星及三星标准酒店;经济连锁酒店包括二星及二星标准的酒店及客栈民宿)

数据来源:迈点研究院

2020年的疫情影响使得整个西南地区市场住宿率及平均房价双双下滑,1季度业绩跌至冰点,西南各省市营收总和仅为12.93亿元。2020年3季度以来,得益于商务客源与休闲出游客源的均衡分布和多样的旅游度假产品,西南地区尤其是川渝恢复力持续领跑,实现了出租率整体超过50%的水平,并在此后各季度持续保持恢复,体现在入住率和平均房价的双重指标均实现较高水平,西南地区作为旅行时间较长和总体消费较高的旅游目的地,客源结构依旧以北上广深一线城市为主,交通便捷性的提升也带来城市周边毗邻省份客群到访率的增加。但4季度因为传统的旅游淡季叠加严格的疫情管控,平均房价同比和出租率同比呈现较大跌幅。

数据来源:文化和旅游部,迈点研究院整理汇总

(备注:营收为季度各省市总和,其他指标为各省市均值)

从各省份运营指标来看,营收仍然是四川和云南占据绝对高位,西藏最小;各省市餐饮收入比重均值为33.04%,各省市客房收入比重均值为51.54%,客房收入依然为主要收入,四川餐饮收入比重最高,为39.06%;西藏客房收入比重最高,为58.96%;川渝平均房价和出租率季度均值维持在较高水平,贵州房价同比水平超过各省市,重庆出租率同比表现最好。根据抖音发布的2021年国庆数据显示,重庆成为抖音点赞数最多的城市,通过短视频的平台宣传,加深了其独有的魔幻城市和火锅之都的网红城市形象,由此可见,新兴的宣传方式对于城市及其周边地区的带动效应非常明显。

数据来源:文化和旅游部,迈点研究院整理汇总

(备注:营收2020-2021年为各季度总和,其他指标为各季度均值)

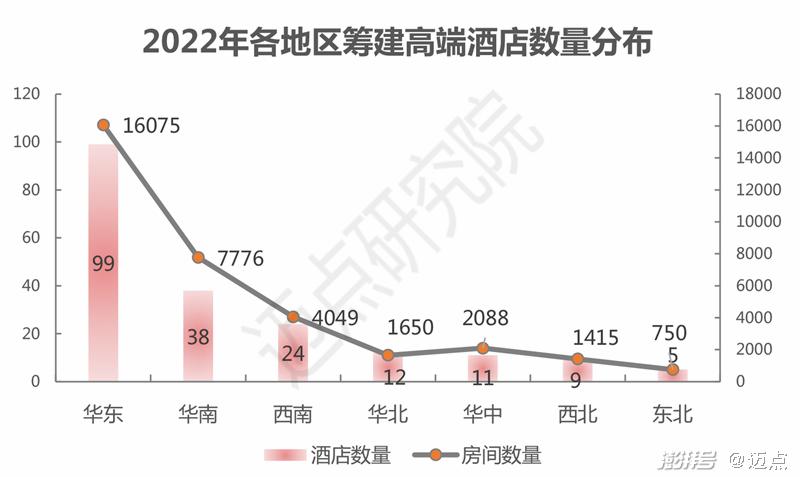

西南酒店投资趋向分析:西南投资热潮不减,集团合作助力旅游住宿品牌和业态升级

从2022各地区筹建高端酒店来看,西南地区新增筹建表现突出,酒店和客房数量分别为24家和4049间,仅次于华东和华南。依据西南地区各区域酒店市场资源禀赋及发展态势,川渝商业发达,存量市场已建立主要规模,但增量市场仍有广阔机遇;云南为旅游目的地成熟地区,酒店业态升级是未来发展重中之重;西藏赖于未来交通可达性的继续增强,加强对北京、上海、广州、深圳几个核心的一线客源地的连接度,因此品牌化程度提升为显著趋势;贵州后发优势明显,酒店业态的“井喷式”投资机遇显现。

数据来源:迈点研究院

数据来源:迈点研究院

第一,中高端酒店品牌仍旧是开业的发展主力,其中不乏奢华、超高端、高端层级酒店,高定位层级酒店投资热度不减,未来西南酒店市场仍将面临激烈竞争。以成都为例,依托极高商业成熟度和消费活跃度,丽思卡尔顿、璞富腾、丽呈、堇悦等高端品牌表现出了极高的市场参与意识,不约而同选择成都作为区域品牌首进,国际高端如酒店品牌选择成都的同时也在反哺其商业和经济,进一步与其空间价值耦合。

第二,针对大众游客的中端消费升级型酒店,可在省会及其他中心城市、旅游目的地等加强品质供给,交通的便捷性、产品的性价比都是需要考量的重要因素。另外,成都和重庆新一线城市居民消费力较强,但周边高品质休闲度假酒店配置不多,未来可打造一些主题性较强的度假酒店,如野奢乡村、亲子家庭等。

数据来源:迈点研究院

第三,西南地区因开发相对较晚而保留大量文化积淀和民族风情,为民宿诞生铸就天然养分,客群可以充分体验“旅居”生活,因此特色民宿和精品酒店成为客群最大向往,但近年来伴随疫情和供给过剩,非标住宿的转型升级和业态调整也成势在必行。数据显示:云南省的民宿入住率和平均房价均呈现较大下跌,2020年RevPar仅为2016年的55%。

第四,西南旅游住宿市场仍存在着较大的投资潜力,未来仍需要更多品牌赋能、文旅业态兼备、综合实力强大的集团,打造体系多元、创新高维、生态丰富的酒店产品服务,如金陵饭店股份公司与贵州饭店酒管集团签署投资合资成立贵州贵宁达酒店管理股份有限公司,以加强在贵州及西南区域的连锁化布局及获取优质资源的能力;华侨城集团与云南省政府签署了金额高达600亿的战略合作协议,项目涵盖文化旅游、康养旅居、美丽乡村、特色小镇、城市更新等方面;华住集团与旅投锦江达成战略合作,在西南酒店市场投资经营、品牌输出、委托管理等业务中共同发力。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司