- +1

英雄体育赴港上市:电竞赛事火热,但第三方提供商的处境艰难

在迎来了多年的高速发展后,国内电竞行业将要诞生一个IPO。

日前,电竞服务商英雄体育VSPN正式向港交所递交了招股书,并选择美银证券、中金公司、瑞士信贷担任联席保荐人。

招股书中显示,2020年,按举办赛事数目计,英雄体育位居亚洲第一;按电竞赛事业务及商业化收益计算,公司在中国排名第一。

英雄体育之所以能够斩获如此殊荣,离不开腾讯的鼎力支持。

早在2017年,英雄体育就成为KPL独家赛事供应商,牢牢站住行业“领头羊”位置。而在此之后,腾讯和英雄体育更是在资本层面深化合作,目前,腾讯成为持股英雄体育13.54%的第一大股东。

抱住“腾讯”的大腿,英雄体育得以在短时间内瓜分大量市场,成为电竞“蛮荒时代”最大的幸存者,但“亚洲第一”的光环下,却藏着英雄体育连年亏损、毛利率暴跌的尴尬事实。

且随着主流游戏厂商赛事版权的收紧,英雄体育的电竞赛事业务也不容乐观,IPO之后,英雄体育的转型之路将更为艰难。

“造血”能力不足

公开资料显示,英雄体育VSPN成立于2016年,定位为一站式电竞综合服务提供商,应书岭、滕林季、唐丹妮、吴晟、郑夺和张永康为联合创始人。

在融资方面,除腾讯外,英雄体育曾获得天图资本、SIG、快手、摩根士丹利亚洲私募基金等知名机构的融资。

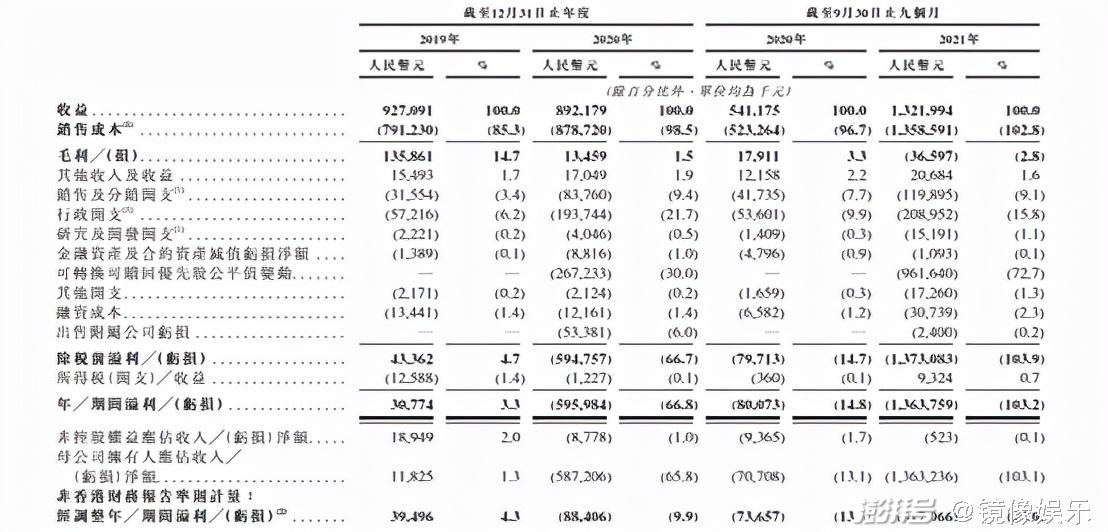

受到行业增长红利,英雄体育的营收表现也可圈可点。招股书显示,2019年全年、2020年全年、2021年1-9月,英雄体育的收入分别为9.27亿元、8.92亿元和13.22亿元。

然而,业绩稳健的同时,英雄体育的亏损却不断扩大。招股书显示,2020年英雄体育的经调整年亏损为8840万元;2021年1-9月经调整亏损则为3.17亿元。

很明显,这并非一个健康的经营状态。

英雄体育的亏损,与电竞赛事高昂的孵化成本相关。电竞赛事行业尚处于早期,赛事体系的搭建和内容推广需要大量成本投入,这其中包含对电子游戏产品方支付的授权费用、赛事组织费用、给俱乐部的分成费用等等。

值得一提的是,英雄体育的毛利率也出现了暴跌。招股书显示,2019年-2021年1-9月,公司毛利率分别为14.7%、1.5%、-2.8%。

对此情况,英雄体育在招股书中表示,毛利暴跌是受疫情影响,公司电竞对赛数目及电竞行业的活动大幅减少(特别是中国境外)以及公司确认大量的成本但相应的收入确认却未符合相应的条件。

除此之外,现金流的现状也不容乐观。截止2021年9月30日,英雄体育的现金及现金等价物为2.7亿元,但在流动负债中,贸易应付款和其他应付款加在一起,已经接近11亿元,这样来看,英雄体育有可能陷入资金链断裂的风险。

“尴尬”的第三方赛事提供商

在国内电竞赛事产业中,英雄体育的影响力不言而喻。

作为全球最大的电竞赛事运营商,英雄体育为包括《王者荣耀》《和平精英》《AOV》《穿越火线》《PUBG》《QQ飞车手游》《炉石传说》等29款知名竞技游戏的官方、职业赛事提供一站式综合服务。

根据弗若斯特沙利文报告,2020年英雄体育VSPN占据电竞赛事组织运营已达到75.8%的市场份额,妥妥的龙头地位。

英雄体育的赛事运营业务,主要是为游戏开发商、发行商以及其他电竞行业参与者提供赛事运营服务,具体包括赛事策划、赛事管理和直播等。

招股书显示,截至2021年9月30日英雄体育在中国及海外共运营29款电竞游戏的94项电竞赛事,举办比赛约5600场;2019年、2020年英雄体育的收入分别为9.27亿元、8.92亿元。其中,来自电竞赛事运营的收入分别为6.24亿元、4.92亿元,占比约五成。

可这份主营业务也将遇到市场考验,相比于棘手的财务状况,主营业务电竞赛事运营的发展空间缩小则更让英雄体育感到“头疼”。

在电竞产业链中,英雄体育属于中游的第三方赛事运营商,在行业发展初期,游戏厂商对游戏赛事版权认知、管理不足,包括英雄体育、ICM、ESL等第三方赛事服务商也就是在这一时期迅速发展。

但随着电竞赛事的发展和成熟,游戏厂商逐渐收紧版权,电竞赛事的利润也将重新回归上游内容研发商。

从世界范围内看,老牌电竞服务商ESL与FACEIT已经被游戏公司Savvy Gaming Group收购,全球最大的格斗游戏赛事EVO也被索尼收入麾下,而其他的第三方赛事服务商逐渐失去声响。

在国内,游戏厂商正在逐步尝试获得电竞行业的主导权。

拿腾讯来说,作为英雄体育的大客户和大股东,曾一度为其贡献了过半数的营收份额。招股书数据显示,在2019年、2020年以及2021年前9个月,来自腾讯的营收占比分别为44.6%、48.2%、31.2%。

可即便如此,腾讯依然可能随时“调转战队”。

现如今,腾讯正在试图培养自己的“主力军”,试图打造产业链闭环。2019年,腾讯和拳头游戏成立了电竞公司腾竞体育,负责独家运营LPL;2021年,腾讯旗下天美工作室成立天美电竞,而天美旗下的游戏正是英雄体育目前运营的《王者荣耀》《QQ飞车》等。

腾讯之外,国内主流游戏厂商纷纷收紧了电竞赛事版权,并成立了自己的电竞团队。比如,网易有网易电竞NeXT、B站有哔哩哔哩电竞、快手也已成立快手电竞……

相比于第三方赛事服务商,游戏厂商们有游戏版权、有充足资金、有巨额流量,重新定义规则、洗牌电竞行业也并非不可能,如若不及时转型,等待英雄体育的也许只有被吞并或边缘化。

优化业务结构迫在眉睫

虽然英雄体育的发展遇到了瓶颈,但电竞行业的关注度正在不断提升。

早在2020年,电竞职业联赛的收视水平就已经和传统体育赛事相当。根据弗若斯特沙利文数据显示,2020年LPL夏季总决赛6500万名观众,超过NBA总决赛和英格兰超级联赛;而KPL总决赛1.05亿名观众,与超级碗持平。

2021年11月,在S11(英雄联盟全球总决赛)决赛上,EDG的夺冠让中国电竞迷彻底沸腾!不少人涌进直播平台和社交平台上为EDG欢呼,主流媒体也争相报道这一盛况,小众爱好电子竞技被推向了一个崭新的高度。

与之相应的是,电竞市场规模也在迅速攀升。弗若斯特沙利文报告显示,2020年至2023年,全球电竞行业将保持13.4%的复合年增速,市场规模在2023年将达到4723亿元的规模,并进一步以8.4%的年复合增速在2026年增长至6021亿元的规模。

这对英雄体育来说,同样是个好机会,但“重操旧业”已经不合适,及时转型找到新的增长空间才是正确的。从英雄体育目前的营收情况来看,社群运营和商业化是英雄体育重要的增长极。

社群运营方面,英雄体育已经通过两次密集的收购补齐了短板。去年1月,英雄体育收购了王思聪创立的香蕉游戏。据悉,香蕉游戏旗下拥有包括管泽元、米勒、闫紫境等一批知名职业选手和主播。

随后3月,英雄体育又宣布完成并购伐木累,并表示伐木累将作为旗下独立品牌,继续保持独立运营。而伐木累早已是国内最具代表性的电竞内容公司,旗下拥有Doinb、GimGoon、Mayumi等知名选手以及WE、QGhappy、DK、Team Liquid等高人气战队俱乐部。

两次收购之后,英雄体育的社群运营业务雏形已成,并立即在去年为公司贡献了3.43亿元的营收。但在电竞MCN领域,小象大鹅、炫石互娱都是强劲的对手,英雄体育的市场份额还有待开垦。

另外,商业化业务也是英雄体育新的变现途径。简单理解,商业化相当于广告公司的代理业务,而英雄体育相当于品牌赞助商和游戏开发商的中介。

近些年来,受益于电竞行业的高速发展,身为顶级赛事服务商,英雄体育的商业化业务稳定增长。招股书显示,报告期内,商业化业务营收为2.68亿元、3.05亿元、4.51亿元,占总营收比分别为28.9%、34.2%、34.1%。

未来,随着电竞行业逐渐“破圈”,电竞衍生内容的价值形成,电竞的商业化前景将会越来越好,而率先布局的英雄体育无疑会分到更多的蛋糕。

与此同时,电竞也将愈发体育化、科技化、大众化,行业还存在极大的变数。但对英雄体育而言,其第三方赛事服务商的身份终将被时代抛弃,想要坐稳“电竞巨头”的位置,英雄体育还需优化业务结构,与时俱进调整策略,重整旗鼓再出发。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司